投资要点5月工业企业利润同比增速为-9.1%,较4月回落12.1个百分点,三大驱动因素量价利润率齐跌,这主要是由于内外需求扰动、大宗价格下降。中游行业利润占比从54%降至49%,其中外向型行业利润增速回落明显。具体来看,上游行业主要受量价拖累,中下游行业中外向型行业利润率拖累较大,即使出口整体受影响并不大,但出口去向的变化导致专用设备、电气机械等行业向下价格传导价格的能力变弱,对企业利润有一定拖累。从库存周期看,主动去库持续第二个月。下阶段外部扰动持续,油价上涨带来输入性通胀,但价格能否传导至中下游,整体企业利润能否修复,取决于促内需政策能否接续见效。国泰海通证券预计下一阶段积极政策将持续发力,带动国内需求持续改善,为企业利润修复提供有效支撑。

风险提示:贸易局势不确定性,地缘政治风险加剧

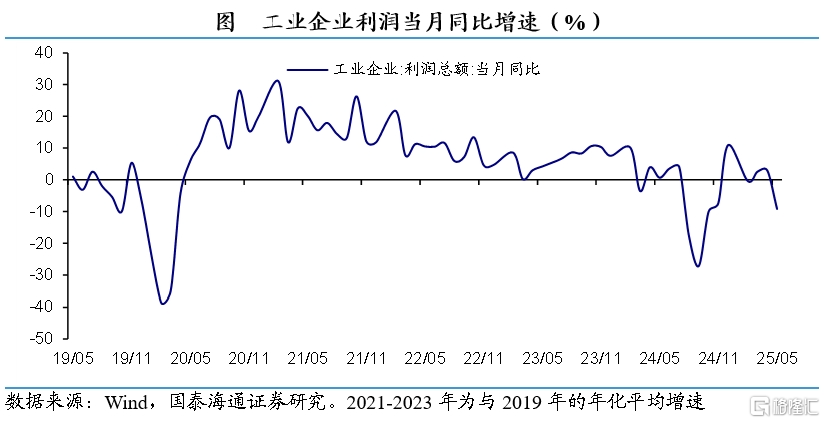

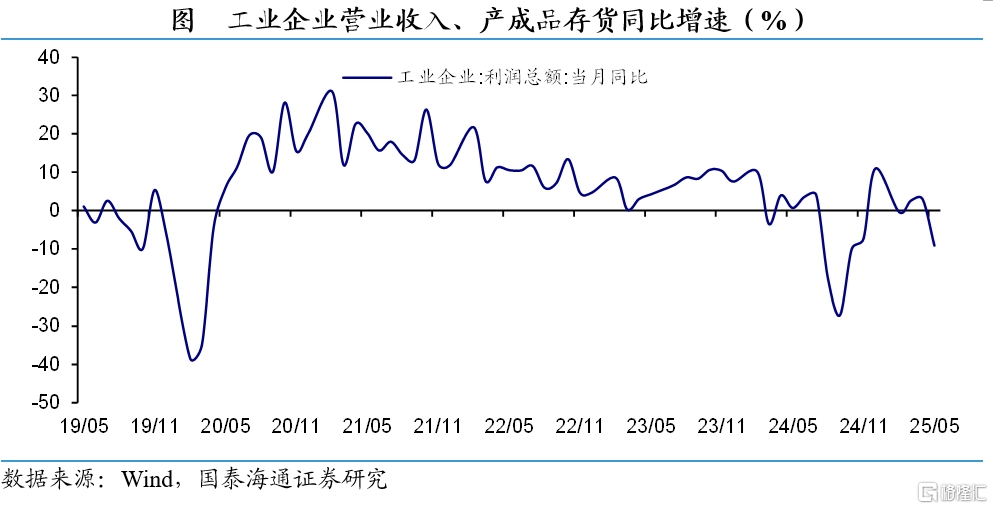

利润同比增速回落。1-5月规上工业企业利润累计同比增速为-1.1%,低于1-4月的3.2%,在2月后再度转负,其中5月同比增速为-9.1%,较4月回落12.1个百分点。受既是由于内外需求走弱、价格下行等因素,也有基数走高的影响。

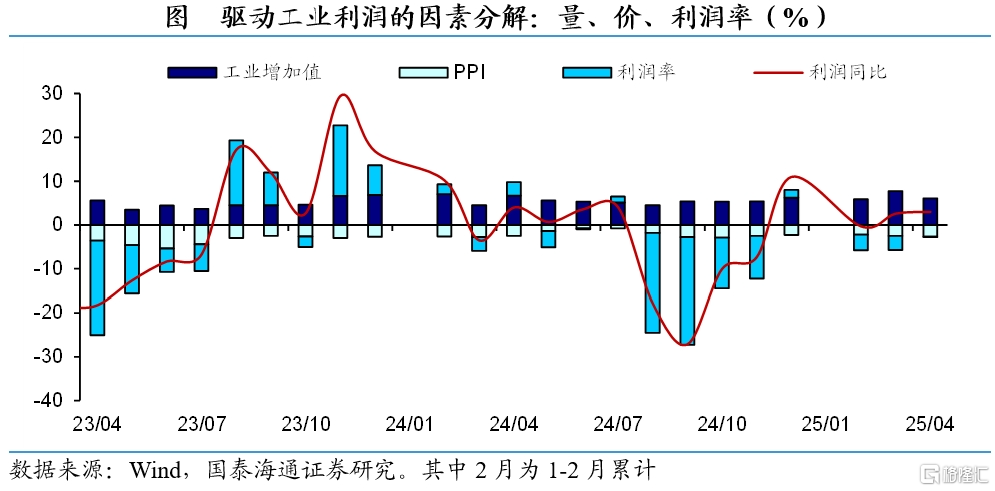

从影响因素来看,量价利润率齐跌。5月量、价连续第二个月双双边际回落,对利润的拖累有所增加。其中规上工业增加值同比增长5.8%,较前一月回落0.3个百分点,虽然生产仍保持较高增速,但受需求扰动影响较前期边际转弱。价格对利润的拖累连续第三个月扩大,5月PPI同比增速为-3.3%,较前一月跌幅扩大0.6个百分点,这主要受油价等国际大宗商品跌价、投资出口等需求端回落影响。5月营收利润率累计值为5.0%,较前月小幅上行,但当月值为5.3%,较4月回落,且受到去年同期利润率较高影响,同比跌幅明显扩大,对整体利润的拖累从减弱转为增加,是5月利润增速回落较大的主因。从利润率的影响因素来看,企业生产成本和费用同步抬升,使得营业利润率面临走低压力。

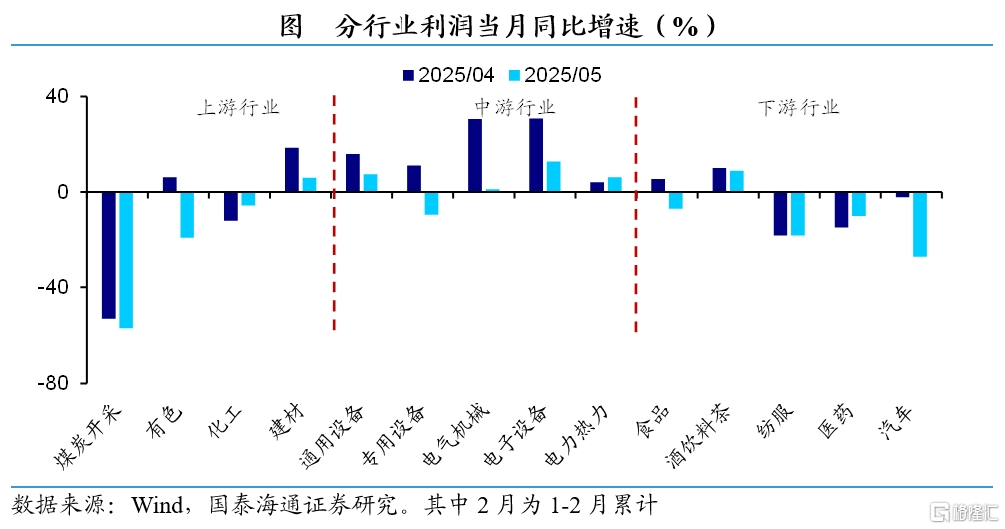

中游利润占比压缩。国泰海通证券对15个重点行业的当月利润按上、中、下游进行分组加总,5月上游和下游行业利润占比均回升2个百分点,中游利润占比则从前月的54%回落至49%。这主要是由于,当前中游行业需求表现相较下游更为平淡,其转移上游成本至下游的能力受限,使得其相较上、下游行业更承压。

从具体行业来看,外向型行业利润增速回落明显。上游行业中,钢铁行业上年同期为亏损,无法计算同比增速,除此之外仅有化工行业利润跌幅收窄,其余上游行业利润增速均有回落。中游行业中,除内需主导的电力热力行业利润增速小幅回升,其他中游行业利润均边际走低,其中专用设备、电气机械利润增速回落超20个百分点,电子设备利润增速也回落18个百分点,出口形势的变化对其扰动较大。下游行业中汽车利润增速回落幅度也较大,原因或与中游行业类似,其余行业中食品利润增速也有较大回落,医药行业利润增速则有回升。

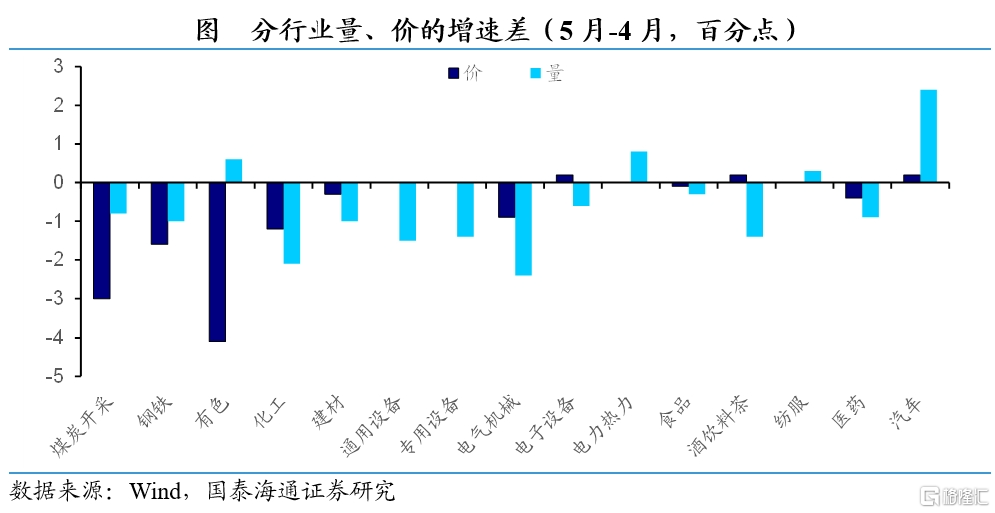

从各行业的利润驱动因素来看,上游行业主要受量价拖累,中下游行业中外向型行业利润率拖累较大。上游行业中,受国际大宗价格下行影响,所有价格均在边际回落,且量的维度也仅有有色行业有改善,量价齐跌是上游行业利润边际走低的主要原因。其中唯一利润边际改善的化工行业,主要受益于其上游油价大幅下跌带来的利润率改善。中下游行业中,出口影响较大的专用设备、电气机械、汽车等行业,其利润率同比明显回落,是行业利润被压缩的主要原因,中游的通用设备、专用设备和电气机械还面临需求收缩、竞争加剧降价等压力。值得注意的是,虽然机电产品整体出口仍保持较高增速,但其中对美出口同比下降幅度较大,出口转向发展中国家市场,议价能力不足,使得这类行业对下游转嫁价格的能力走弱。

主动去库仍在持续。1-5月工业产成品存货增速为3.5%,连续第二个月去库。企业营收1-5月累计同比增速为2.7%,5月当月同比增长0.8%,均较前月有所回落。在外部不确定性加强、国内需求转弱的背景下,主动去库的趋势已持续两个月下阶段企业利润能否修复,取决于促内需政策能否接续,在外部扰动的背景下,大规模刺激内需、带升企业需求,叠加6月国际大宗价格回升,或使得企业利润有一定改善。

风险提示:贸易局势不确定性,地缘政治风险加剧。注:本文来自国泰海通证券于2025年6月27日发布的《利润边际走弱,政策有望积极——5月工业企业利润数据点评(国泰海通宏观 李林芷、梁中华)》,分析师:李林芷S0880525040087;梁中华 S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32753.html