核心观点

海外波动加剧

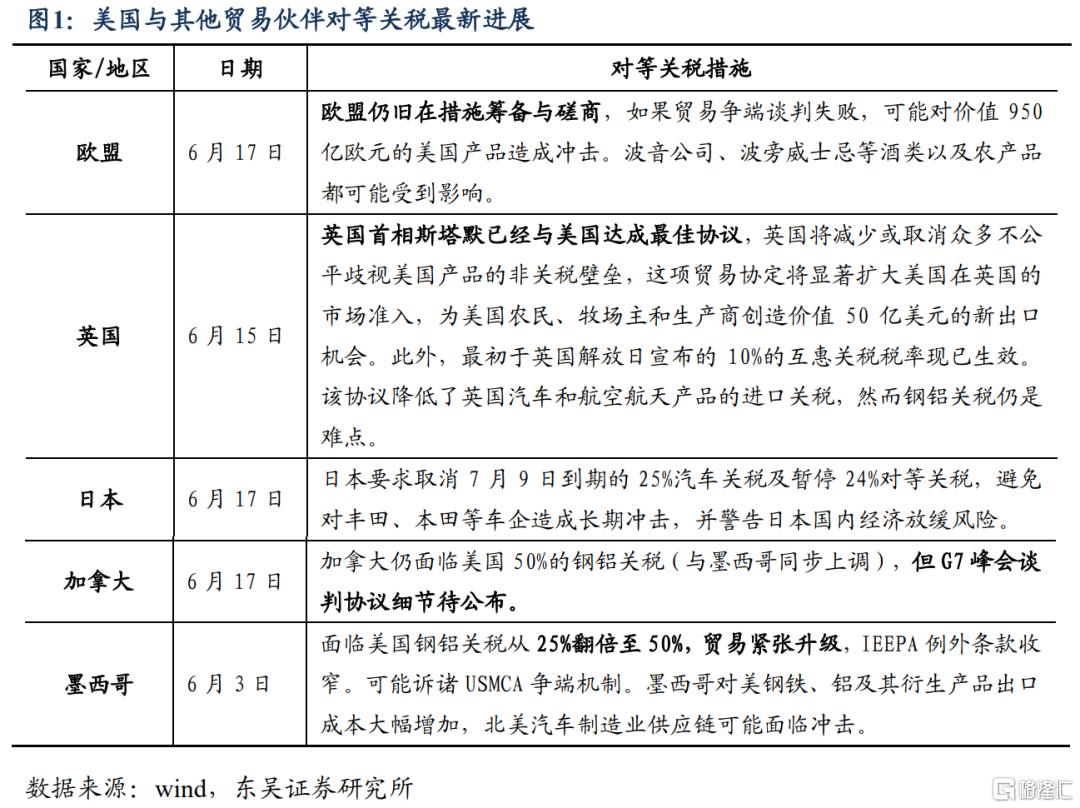

中美关系的缓和与反复:

虽然近期特朗普的关税政策有所缓和,但未来仍存在继续加码的可能。关税是当初特朗普竞选总统时的重要承诺之一,为了保证共和党在中期选举的席位,特朗普对待关税的态度始终摇摆不定,通过反复的关税政策营造一种正在努力为铁锈区选民争取福利的假象。向前看,尽管当期关税政策阶段性缓和,中美双方在技术、产业政策和国家安全等领域的深层次分歧仍未解决,叠加特朗普反复无常的关税政策,未来中美关系依旧面临较高的不确定性。

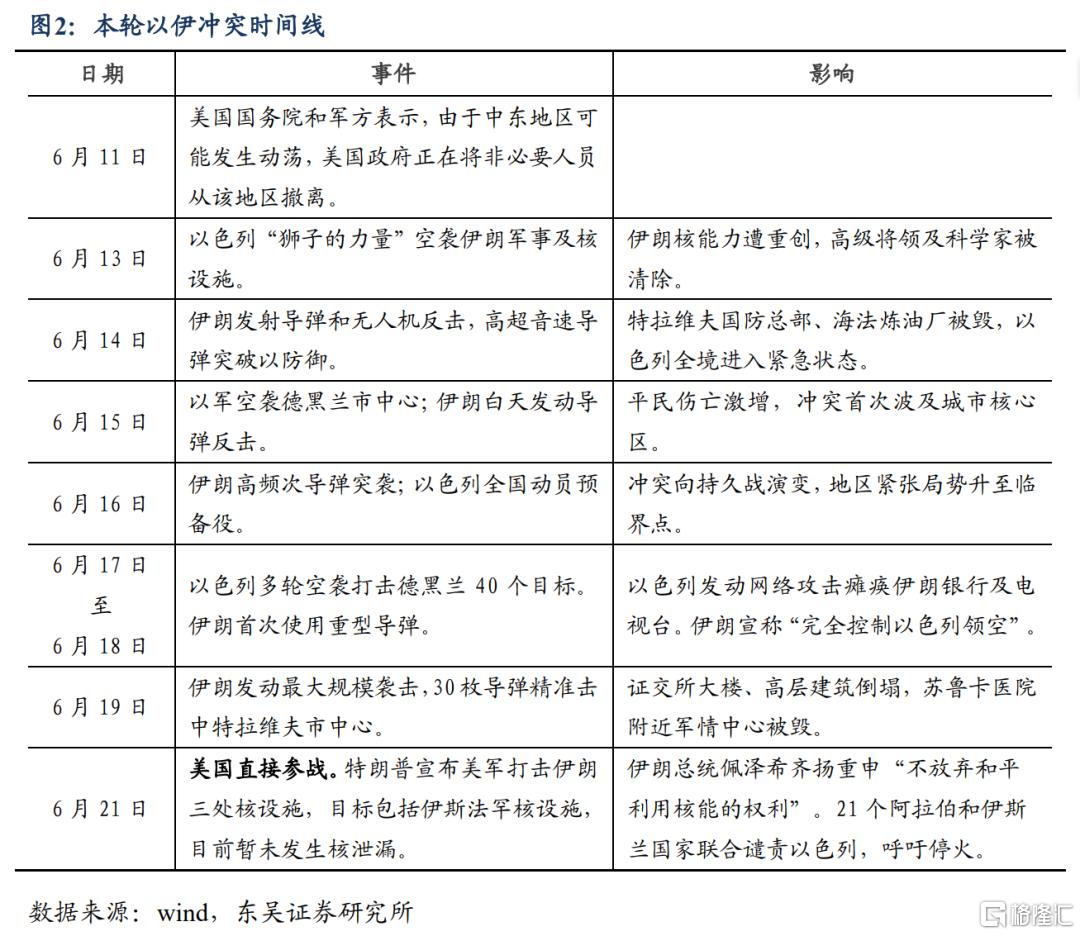

伊以冲突扩散引发全球地缘政治风险加剧:

近期,以色列与伊朗之间的冲突再度升级,成为全球关注的焦点。6月13日开始,以色列对伊朗境内的核设施和军事目标实施了大规模打击,此次冲突是1979年伊朗伊斯兰革命以来双方最大规模直接军事对抗。以色列意图瘫痪伊朗核潜力,伊朗则转向打击以经济命脉及领导层目标。至6月21日,美国空袭伊朗三处核设施,进一步扩大了战争范围。在持续的打击下,若伊朗封锁霍尔木兹海峡,可能引爆中东多国参战的全面战争,全球地缘政治风险可能加剧,全球市场可能陷入动荡。

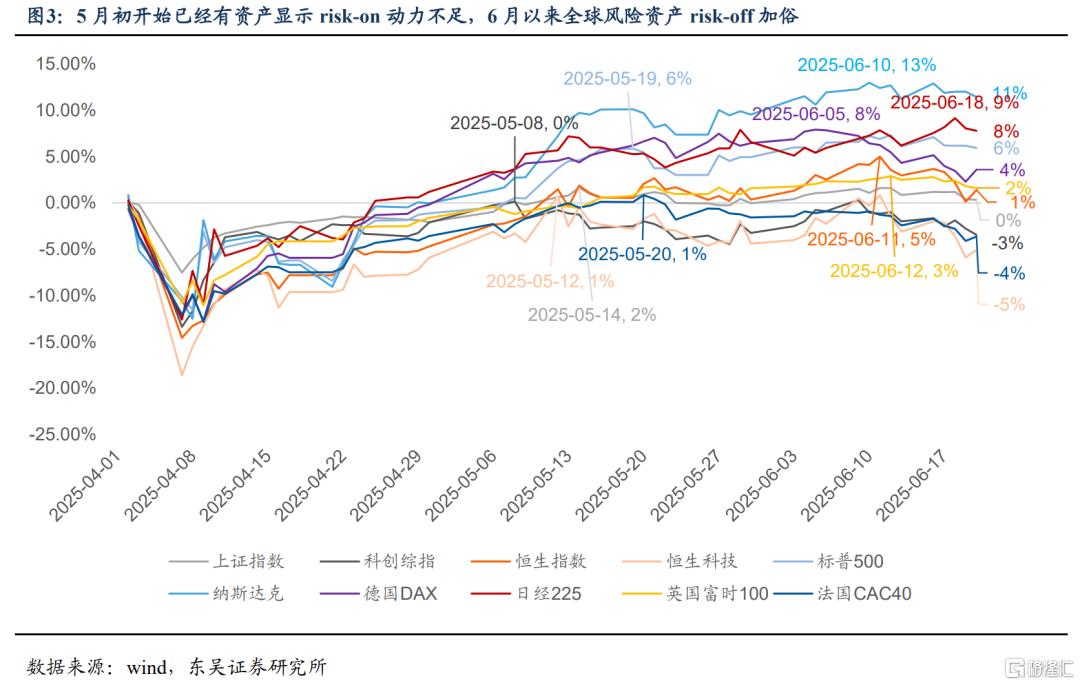

Risk-on驱动力不足,全球转向risk-off阶段:

东吴证券在6月初的报告《市场进入快速轮动末期,行业风格向稳定板块切换》中曾提示过,自4月7日中美报复性互征关税以来,全球权益资产已经几乎完整演绎了“关税灰犀牛”的冲击和逆转交易。5月28日美国国际贸易法院阻止关税政策生效并裁定特朗普越权标志着短期内由关税引起的利好预期几乎释放完毕,市场对于关税的定价可能已经进入“免疫模式”,资产价格修复至关税冲击前,重演4月初未及时完成的资产交易逻辑。6月12日中美达成协议,随后英国、欧洲与美国达成协议,但从市场反馈来看,边际正向影响也有限。这也意味着,由4月7日关税反转开启的risk-on模式驱动力不足,全球可能转向进入risk-off阶段,风险资产避险价格下行,黄金、美元等避险资产价格短期可能向上,中东地缘政治风险可能推动原油价格继续上行。

国内基本面变化的关注点

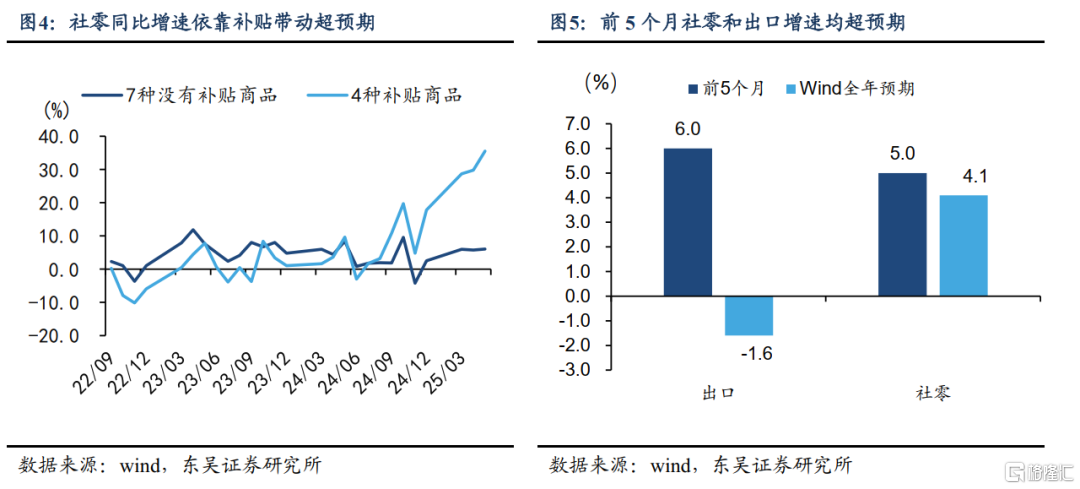

截止到6月下旬,国内来看,相比一季度,商品消费在节日效应和财政数据的支持下二季度增速不弱,“口红效应”由“新消费”替代,呈现明显的龙头企业繁荣。贸易摩擦缓和、“抢出口”期结束后,出口仍然面临至少10%的关税增幅,出口未来冲击幅度仍存,基本面走势维持“弱平稳”,因而市场更趋向于跟随海外事件冲击变化和资金流动来进行交易。

资金流向与资金行为的指引

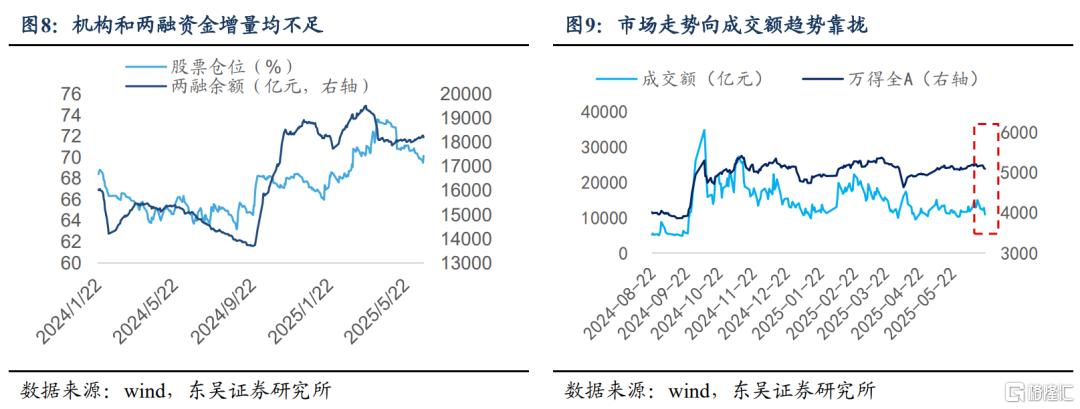

两融余额自4月7日后几乎维持在1.8万亿附近,机构资金整体仓位由73.6%下降至69.9%,增量资金不足,市场整体呈现板块结构轮动。消费板块的资金体现为白酒向新消费切换,成长板块的资金轮动体现为AI、机器人向创新药、CPO、稳定币等方向切换,市场热点轮换速度加快,缺乏长期主线。

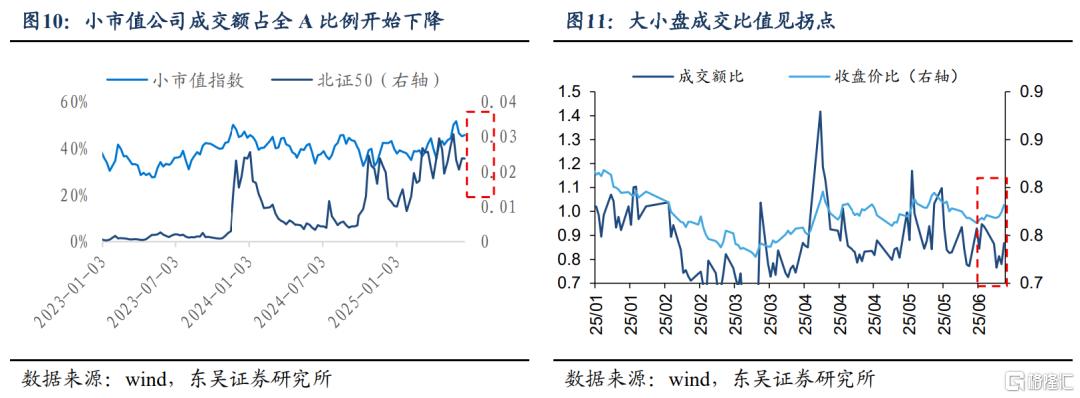

资金行为来看,成交额成为市场短期交易的重要指引因素,换手率和成交额的均值持续下行,市场指数开始向成交额方向靠拢。5月中旬以来市场开启大幅度轮换的过程中,下跌时成交额放量、上涨时成交额缩量,证明市场情绪处于偏弱阶段。从行业来看,各板块无论是否突破前高,都出现了明显的成交额收缩,说明行业上行的动力有待加强,短期市场进入蓄势期。本轮行情的结构性特征较为明显,因此,近期市场变化的方向也更倾向于结构性轮动调整。目前,市场大盘相对小盘表现有所提升,也说明场内资金风格在逐步发生变化,近期市场风格可能由小微盘结构性上涨进入再均衡的阶段。

短期防御模式应对,反攻优选成长

轮动变化的节奏来看,当前资金形态和风格节奏与2024年年初、2024年年末以及2025年3月末的风格轮动或有类似。初期均以TMT板块表现为主,随后在量能逐步收窄的过程中,向上游资源、金融轮换,随后短期向消费、制造板块和TMT等相对强势的板块略反弹,最后轮动回资源和金融板块。当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换,短期以防御模式应对。

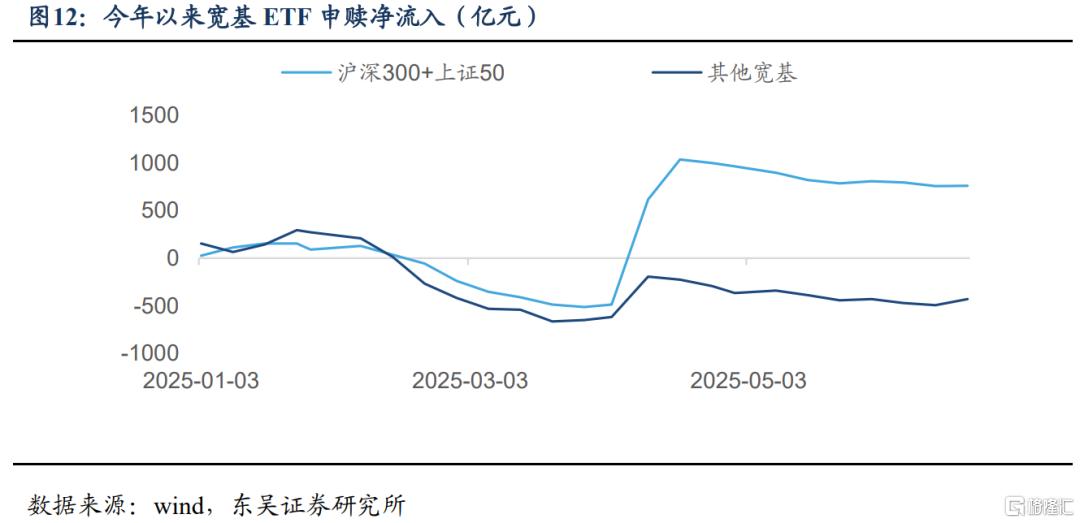

参考今年以来ETF净流入的方向,防御模式下A50、沪深300指数作为底仓,优先选择高股息中更为稳定的银行、运营商、公用事业、家电龙头等稳定的板块进行防守。在政策力度加强、市场明朗后,下一步的反攻方向优先选择筹码出清后的成长板块,往政策托举、国产化、技术优势领先、国内外盈利趋势增长、资本开支有望进一步提升的方向集中,大概率风格会向计算机(AI)、机械设备(机器人)、生物医药(创新药)等方向靠拢。

风险提示:经济数据改善节奏不及预期,中美关系超预期变化,地缘政治风险

正文如下

1. 海外波动加剧

1.1. 中美关系的缓和与反复

当地时间5月12日,中美双方发表《中美日内瓦经贸会谈联合声明》,规定在5月14日之前中美双方取消全部报复性关税,34%的对等关税中24%的关税在初始的90天内暂停实施,保留剩余的10%对等关税,但不久后中美双方就稀土和芯片出口问题产生争执。6月9-10日,中美经贸磋商机制首次会议在伦敦进行,我方商务部贸易代表会后表示中美双方进行了专业、理性、深入、坦诚的沟通,双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。

虽然近期特朗普的关税政策有所缓和,但未来仍存在继续加码的可能。关税是当初特朗普竞选总统时的重要承诺之一,为了保证共和党在中期选举的席位,特朗普对待关税的态度始终摇摆不定,通过反复的关税政策营造一种正在努力为铁锈区选民争取福利的假象。向前看,尽管当期关税政策阶段性缓和,中美双方在技术、产业政策和国家安全等领域的深层次分歧仍未解决,叠加特朗普反复无常的关税政策,未来中美关系依旧面临较高的不确定性。

1.2. 伊以冲突扩散引发全球地缘政治风险加剧

近期,以色列与伊朗之间的冲突再度升级,成为全球关注的焦点。6月13日开始,以色列对伊朗境内的核设施和军事目标实施了大规模打击,此次冲突是1979年伊朗伊斯兰革命以来双方最大规模直接军事对抗。以色列意图瘫痪伊朗核潜力,伊朗则转向打击以经济命脉及领导层目标。至6月21日,美国空袭伊朗三处核设施,进一步扩大了战争范围。在持续的打击下,若伊朗封锁霍尔木兹海峡,可能引爆中东多国参战的全面战争,全球地缘政治风险可能加剧,全球市场可能陷入动荡。

1.3 Risk-on驱动力不足,全球转向risk-off阶段

东吴证券在6月初的报告《市场进入快速轮动末期,行业风格向稳定板块切换》中曾提示过,自4月7日中美报复性互征关税以来,全球权益资产已经几乎完整演绎了“关税灰犀牛”的冲击和逆转交易。5月28日美国国际贸易法院阻止关税政策生效并裁定特朗普越权标志着短期内由关税引起的利好预期几乎释放完毕,市场对于关税的定价可能已经进入“免疫模式”,资产价格修复至关税冲击前,重演4月初未及时完成的资产交易逻辑。6月12日中美达成协议,随后英国、欧洲与美国达成协议,但从市场反馈来看,边际正向影响也有限。这也意味着,由4月7日关税反转开启的risk-on模式驱动力不足,全球可能转向进入risk-off阶段,风险资产避险价格下行,黄金、美元等避险资产价格短期可能向上,中东地缘政治风险可能推动原油价格继续上行。

2. 下一阶段市场如何交易?

2.1. 国内基本面变化的关注点

截止到6月下旬,国内来看,相比一季度,商品消费在节日效应和财政数据的支持下二季度增速不弱,“口红效应”由“新消费”替代,呈现明显的龙头企业繁荣。贸易摩擦缓和、“抢出口”期结束后,出口仍然面临至少10%的关税增幅,出口未来冲击幅度仍存,基本面走势维持“弱平稳”,因而市场可能更趋向于跟随海外事件冲击变化和资金流动来进行交易。

2.2. 资金流向与资金行为

两融余额自4月7日后几乎维持在1.8万亿附近,机构资金整体仓位由73.6%下降至69.9%,增量资金不足,市场整体呈现板块结构轮动。消费板块的资金体现为白酒向新消费切换,成长板块的资金轮动体现为AI、机器人向创新药、CPO、稳定币等方向切换,市场热点轮换速度加快,缺乏长期主线。

资金行为来看,成交额成为市场短期交易的重要指引因素,换手率和成交额的均值持续下行,市场指数开始向成交额方向靠拢。5月中旬以来市场开启大幅度轮换的过程中,下跌时成交额放量、上涨时成交额缩量,证明市场情绪处于偏弱阶段。从行业来看,各板块无论是否突破前高,都出现了明显的成交额收缩,说明行业上行的动力有待加强,短期市场进入蓄势期。本轮行情的结构性特征较为明显,因此,近期市场变化的方向也更倾向于结构性轮动调整。目前,市场大盘相对小盘表现有所提升,也说明场内资金风格在逐步发生变化,近期市场风格可能由小微盘结构性上涨进入再均衡的阶段。

轮动变化的节奏来看,当前资金形态和风格节奏与2024年年初、2024年年末以及2025年3月末的风格轮动或有类似。初期均以TMT板块表现为主,随后在量能逐步收窄的过程中,向上游资源、金融轮换,随后短期向消费、制造板块和TMT等相对强势的板块略反弹,最后轮动回资源和金融板块。当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换,短期以防御模式应对。

参考今年以来ETF净流入的方向,防御模式下A50、沪深300指数作为底仓,优先选择高股息中更为稳定的银行、运营商、公用事业、家电龙头等稳定的板块进行防守。在政策力度加强、市场明朗后,下一步的反攻方向优先选择筹码出清后的成长板块,往政策托举、国产化、技术优势领先、国内外盈利趋势增长、资本开支有望进一步提升的方向集中,大概率风格会向计算机(AI)、机械设备(机器人)、生物医药(创新药)等方向靠拢。

3. 风险提示

经济数据改善节奏不及预期,中美关系超预期变化,地缘政治风险

注:本文来自东吴证券于2025年6月24日发布的《Risk-off阶段开启,risk-on后转向成长》,分析师:芦哲 S0600524110003;潘京S0600524120011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31694.html