核心观点

国海证券认为,目前债市面临3个风险点:

(1)贸易摩擦缓解:中美经贸磋商机制首次会议即将举行,贸易摩擦有望缓解,同时根据港口高频数据,5月以来港口完成集装箱吞吐量和货物吞吐量高于去年同期水平,5月出口同比增速或延续韧性;

(2)债市供给压力:6月同业存单发行量预计明显上升,同时政府债务供给规模(国债净融资+新增地方债)预计达到1.37万亿元,供给压力不小,或对债市利率造成一定扰动;

(3)机构配置力量偏弱:银行端,季末银行倾向于卖债兑现浮盈来调节利润,债券配置力量或边际走弱。保险端,今年保费收入增速明显下滑,对债券的需求也有限。

综上所述,接下来中美经贸会谈进行、政府债供给压力偏大、机构配置力量偏弱,债市或仍将以震荡为主。但考虑到央行呵护态度较为明显,利率进行大幅调整的概率不大,建议逢高配置。利率曲线的进一步下行,需要看到出口转弱、供给压力减轻,或新一轮降息周期的开启。

正文

近期,资金利率在跨月后转松,截至6月6日,DR007下探至1.53%,但10年国债利率仍在1.6-1.7%之间运行,目前债市还有哪些风险值得关注?本文将对此进行分析。

1、债市还有哪些隐忧?

(1)贸易摩擦缓解

4月以来,关税一直是影响债市波动的重要因素。6月5日,中美两国元首完成通话,表示“双方团队继续落实好日内瓦共识,尽快举行新一轮会谈”。随后外交部表示,中共中央政治局委员、国务院副总理何立峰将于6月8日至13日访问英国,其间将与美方举行中美经贸磋商机制首次会议。中美贸易摩擦正在缓解,预计对债市造成一定压力。

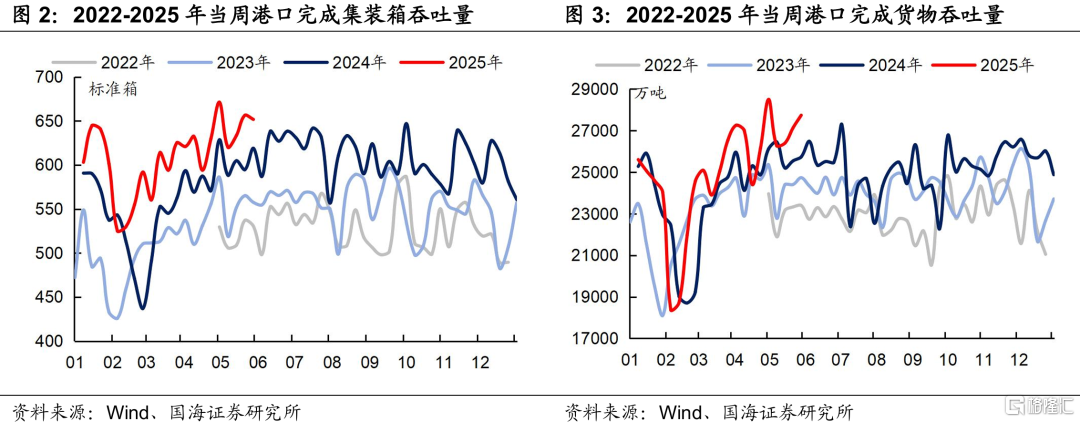

5月出口数据或延续韧性。根据港口高频数据,5月以来港口完成集装箱吞吐量和货物吞吐量仍高于去年同期水平。2025年5月,港口完成集装箱吞吐量同比增长6.4%,较4月的7.3%略有下滑,但仍保持在较高水平。因此,我国5月出口数据或仍延续韧性。

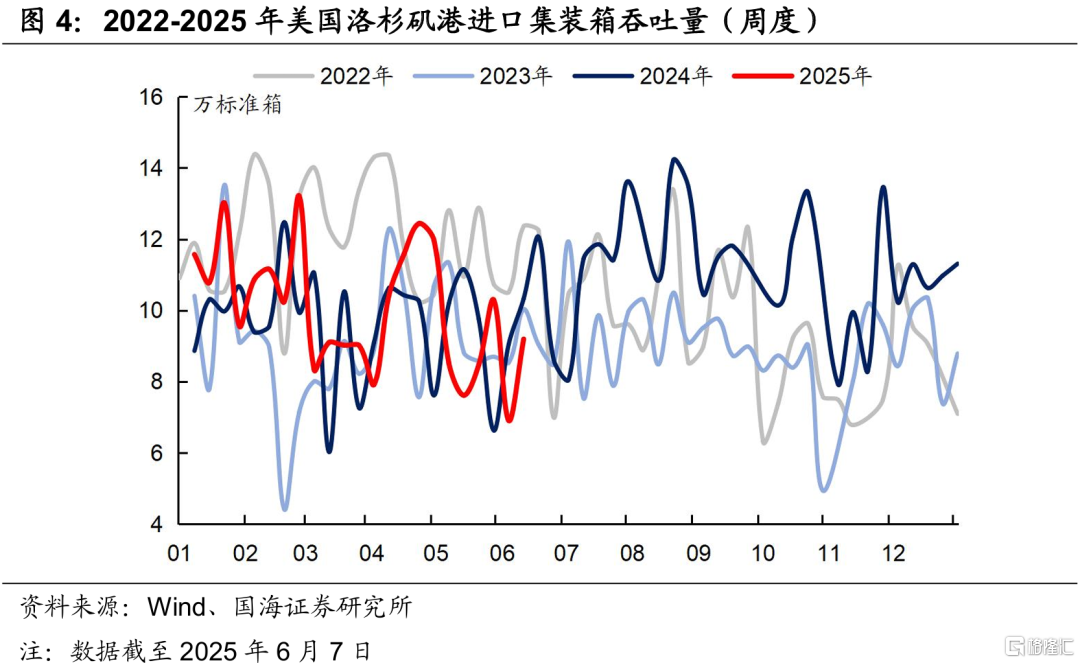

中美日内瓦经贸会谈后,新一轮“抢进口”现象并不明显。国海证券在此前5月11日的报告《出口,会扰动债市吗?》中提到,“美国‘抢进口’是出口保持韧性的核心”。但5月美国洛杉矶港进口集装箱吞吐量有一定下滑,6月以来该数据更是超季节性回落,反映5月12日中美日内瓦经贸会谈后,新一轮“抢进口”现象并不明显。综合来看,我国6月出口或面临下行压力。

(2)债市供给压力

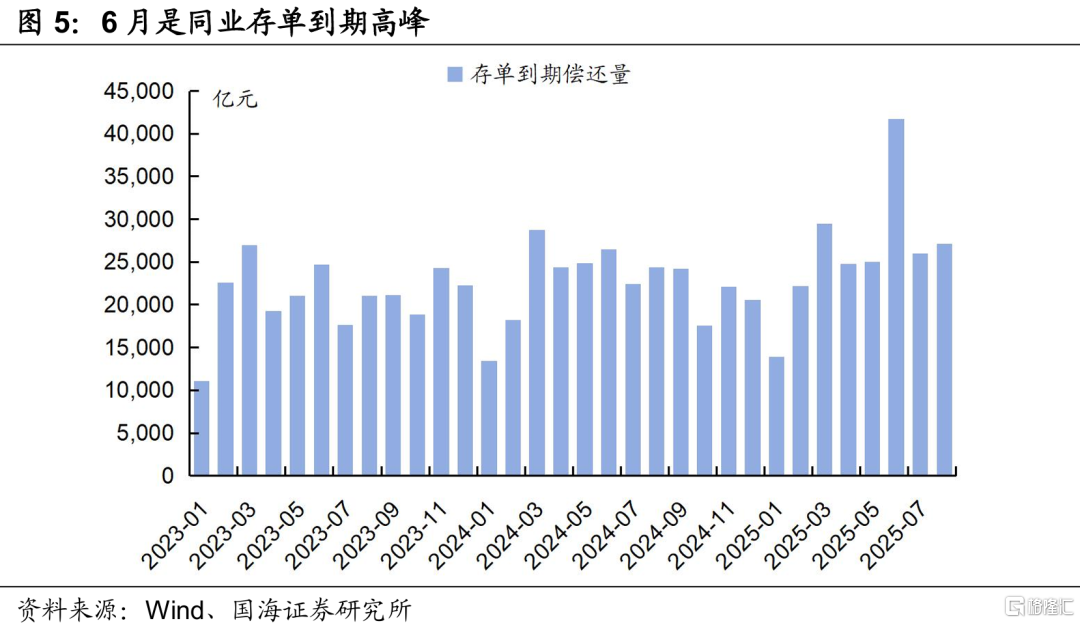

6月同业存单发行量预计明显上升,但融资规模可控,对债市扰动不大。6月是存单到期高峰,这主要是因为3月份是信贷需求增长明显,银行负债端压力上升,发行了大量的3个月期的同业存单。但进入二季度后,信贷投放规模下降,银行负债端压力相对减轻,存单净发行压力可控,预计对债市扰动不大。

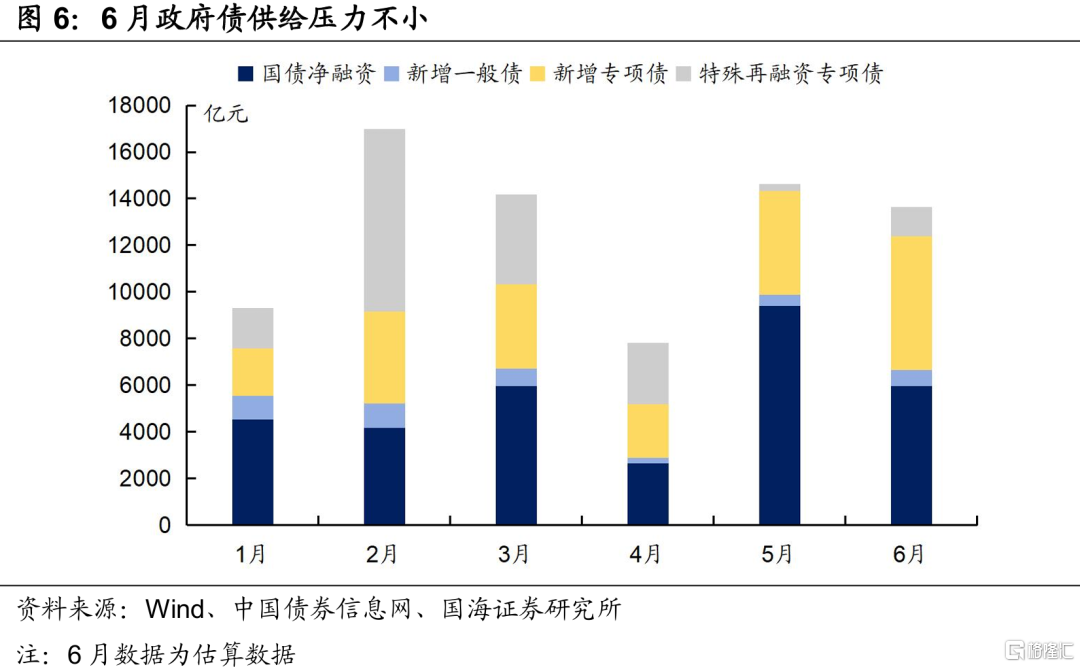

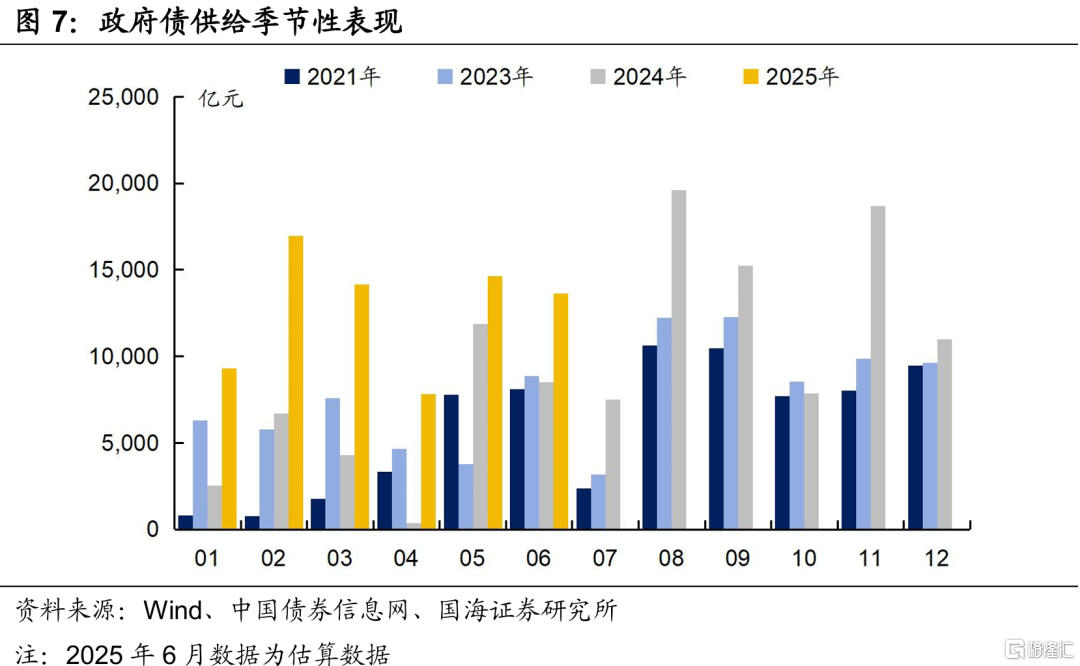

6月份政府债务净融资规模仍在高位,供给压力不小。国债方面,据估算,6月份国债发行规模或达到1.49万亿元,净融资规模或为5968亿元。

地方债方面,根据中国债券信息网的统计,截至6月7日,已披露省区市的新增一般债、专项债、特殊再融资专项债为490亿元、4562亿元、984亿元。但尚有部分地区尚未公布二季度发行计划,国海证券通过2024年该地区新增债务限额全国占比,估算地方债新增情况。经估算,6月份合计新增地方债7685亿元。

综合计算,国海证券认为6月份政府债务供给规模(国债净融资+新增地方债)预计达到1.37万亿元,环比5月仅下行970亿元,或对债市利率造成一定扰动。

向后看,政府债供给具有季节性规律,根据2021、2023-2024年的情况,7月政府债供给压力将明显减轻。今年以来,债券发行节奏前置,下半年供给规模预计下降,对债市的冲击也会随之减小。

(3)机构配置力量偏弱

银行端,季末银行倾向于卖债兑现浮盈,以调节利润,债券配置力量或边际走弱。银行是国债的重要配置力量,但由于年初利率点位过低、且利率在2-3月出现大幅上行,为调节利润,银行在季末有卖债兑现浮盈的行为。今年6月以来截至6月6日,农金社也出现抛售债券的情况,配置力量边际转弱。

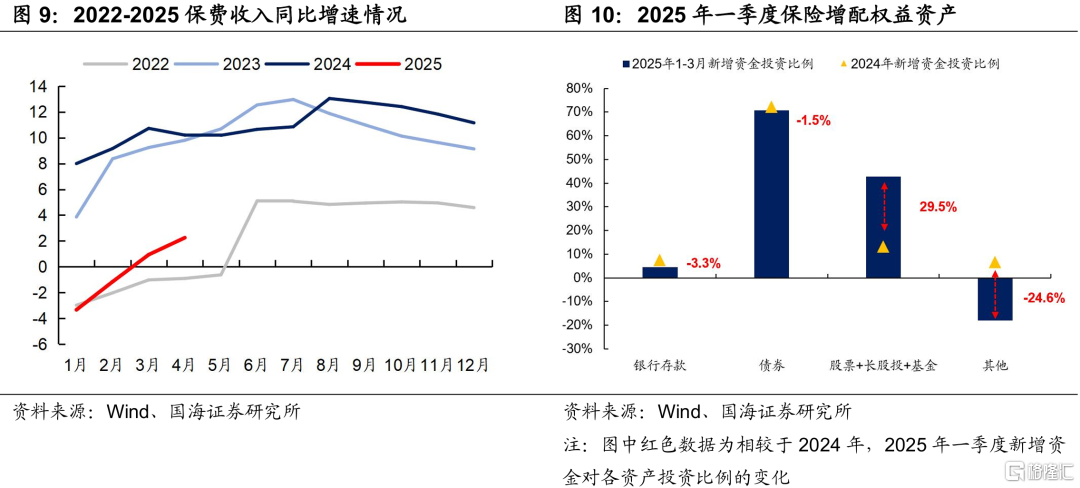

保险端,今年保费收入增速明显下滑,债券需求力量有限。受到2024年“炒停售”的影响,今年一季度保费收入同比仅增长0.9%,较2024年增速大幅下滑。加之今年利率点位偏低、股市上涨,保险一季度新增投资中,债券配置比例有所下降,而对于权益资产的投资比例有所上升。

2、总结

债市或仍将以震荡为主

国海证券认为,目前债市面临3个风险点:

(1)中美经贸磋商机制首次会议即将举行,贸易摩擦有望缓解,同时根据港口高频数据,5月以来出口同比增速或仍延续韧性;

(2)6月同业存单发行量预计明显上升,同时政府债务供给规模(国债净融资+新增地方债)预计达到1.37万亿元,供给压力不小,或对债市利率造成一定扰动;

(3)银行端,季末银行倾向于卖债兑现浮盈来调节利润,债券配置力量或边际走弱。保险端,今年保费收入增速明显下滑,对债券的需求也有限。

综上所述,接下来中美经贸会谈进行、政府债供给压力偏大、机构配置力量偏弱,债市或仍将以震荡为主。但考虑到央行呵护态度较为明显,利率进行大幅调整的概率不大,建议逢高配置。利率曲线的进一步下行,需要看到出口转弱、供给压力减轻,或新一轮降息周期的开启。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券2025年6月8日发布的《债市还有哪些隐忧?》,分析师:靳毅 S0350517100001;马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28180.html