核心观点

核心观点:本周中美高层就贸易问题通话与超预期非农就业提振市场情绪,美股大涨;而美债利率在降息预期降温的带动下大幅上行,10年期美债利率全周升10.52bps至 4.506%。本周美国ISM调查数据走弱与贸易逆差收窄或表明在对等关税带来的进口价格扰动下,此前美国部分企业“抢进口”的行为已经“告一段落” 。而周五公布的美国5月非农就业数据在新增就业与时薪上均略超预期,市场因此选择交易美国经济不着陆,降息预期进一步降温。但新增非农就业前值持续下修、与ADP就业数据的“劈叉”和居民调查就业人数大幅减少或表明当前美国劳动力市场并非那般强劲。

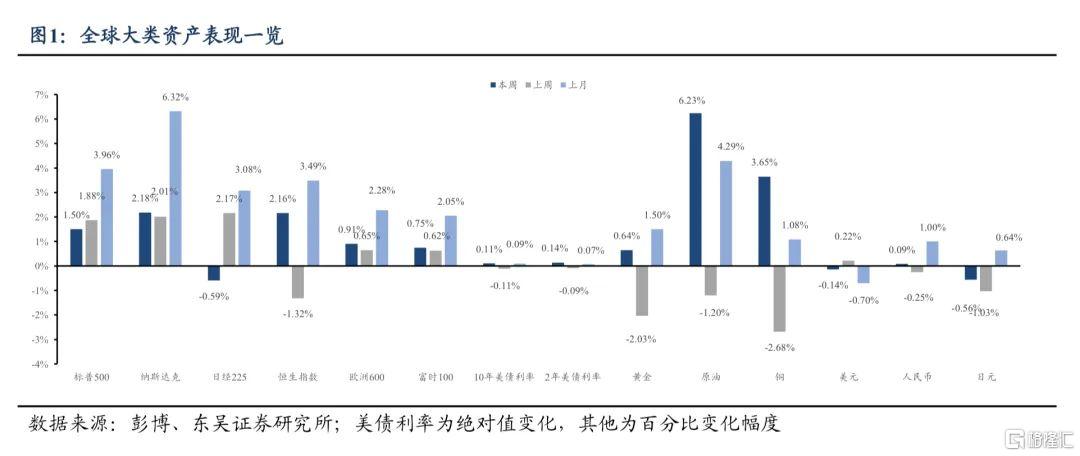

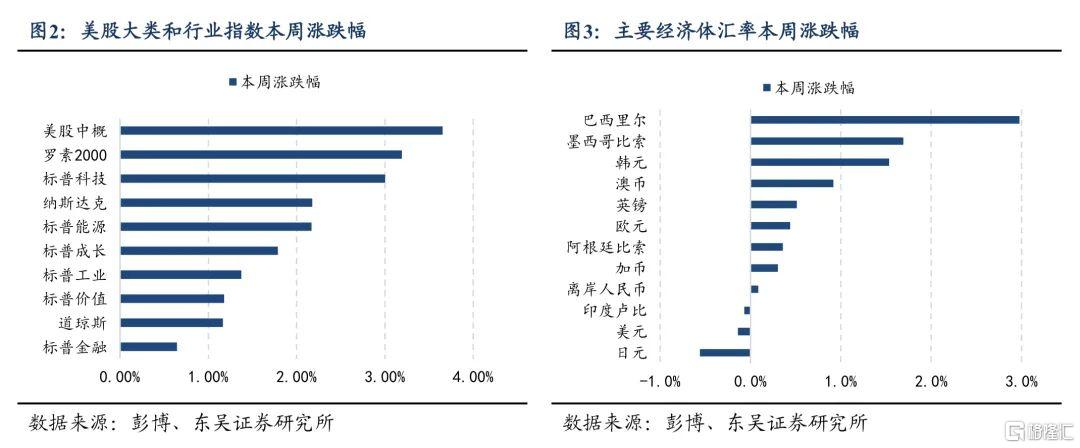

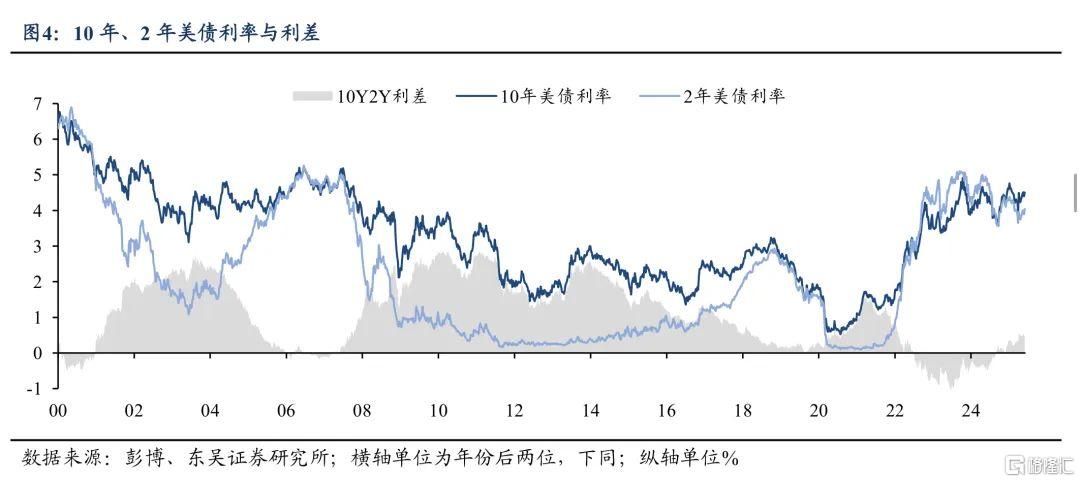

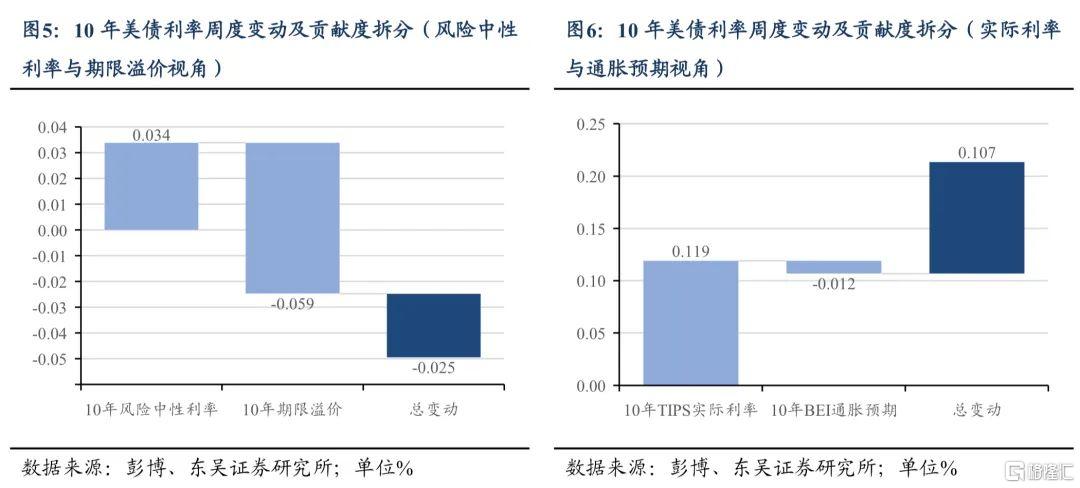

大类资产:中美高层通话与超预期非农就业提振市场情绪,美股上涨,美债利率随降息预期降温而大幅上行。本周发布的经济数据好坏参半,虽然 5 月 ISM 制造业与服务业 PMI 均不及预期,但中美最高层领导人通电话的消息令市场对未来贸易局势持乐观态度,同时周五公布的非农数据整体略超预期,市场交易经济走强,降息预期进一步回落,美债利率上行。 整体来看,全周(6 月2日至6日)10 年期美债利率升10.52bps至4.506%,2年期美债利率升13.90bps 至 4.037%,美元指数降 0.14%至 99.19;标普500、纳斯达克指数分别收涨 1.50%、2.18%;现货黄金价格收涨 0.64%至 3310 美元/盎司。

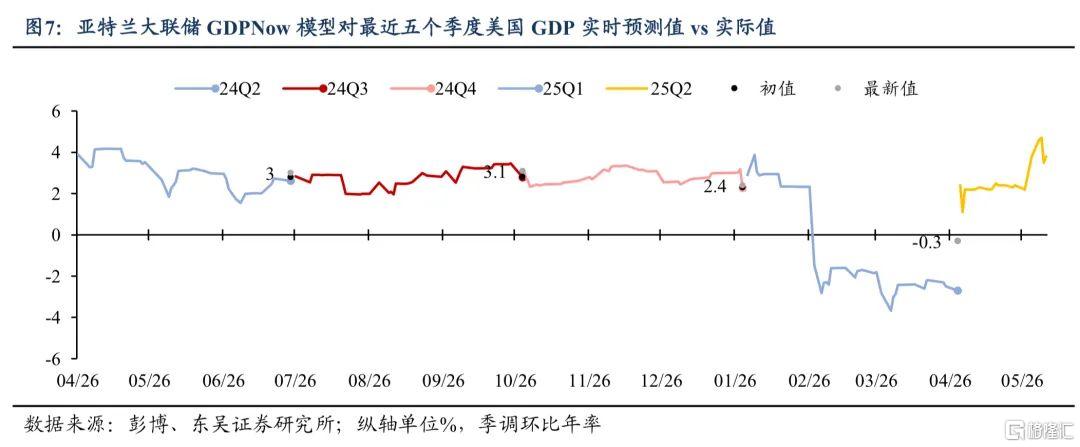

海外经济:美国“软数据” PMI 调查大幅走弱,贸易逆差大幅收窄,关税扰动开始逐步显现。5 月美国 ISM 制造业 PMI 降至 48.5,预期 49.5,前值 48.7。其中进口指数创下 2009 年以来最低水平,新出口订单指数也因关税不确定性而下降;ISM 服务业 PMI 降至 49.9,为近一年以来首次跌破荣枯线以下,预期 52,前值 51.6。其中价格指数创下近 30 个月内新高。贸易方面,美国 4 月贸易逆差降至 616 亿美元,创 2023 年以来最低水平,预期 660 亿美元,前值 1383 亿美元。综合来看,ISM调查与贸易数据的变化或表明在对等关税带来的进口价格扰动下, 此前美国部分企业“抢进口”的行为已经“告一段落” 。货币政策方面,近期多位美联储官员表达了关税对通胀可能的影响。其中美联储主席沃勒表示关税将在未来几个月推高通胀, 但在制定政策时,只要通胀预期保持稳定,就会忽略短期内价格上涨的影响,因此他支持今年晚些时候实施“好消息”式降息;不过美联储理事库克对当前通胀的进展表示担忧,并指出近期的低通胀数据可能会因为美国关税的逐步传导而出现逆转;亚特兰大联储主席博斯蒂克也表示,目前多数通胀指标仍然在发出警报,因此他认为今年只会有一次降息。此外 6 月 5 日欧洲央行如期降息25 个基点,将存款机制利率从 2.25%下调至 2%,为近一年内第 8 次降息。欧央行行长拉加德表示, 当前降息周期即将接近尾声,宽松的财政政策强烈地推动通胀,一切迹象表明通胀将稳定在 2%的水平。增长方面,截至 6 月 5 日,亚特兰大联储 GDPNow 模型对 25Q2 美国 GDP 最新预测值为+3.8%;截至 6 月 6 日,纽约联储 Nowcast 模型对 25Q2 美国 GDP 预测值为+2.33%。

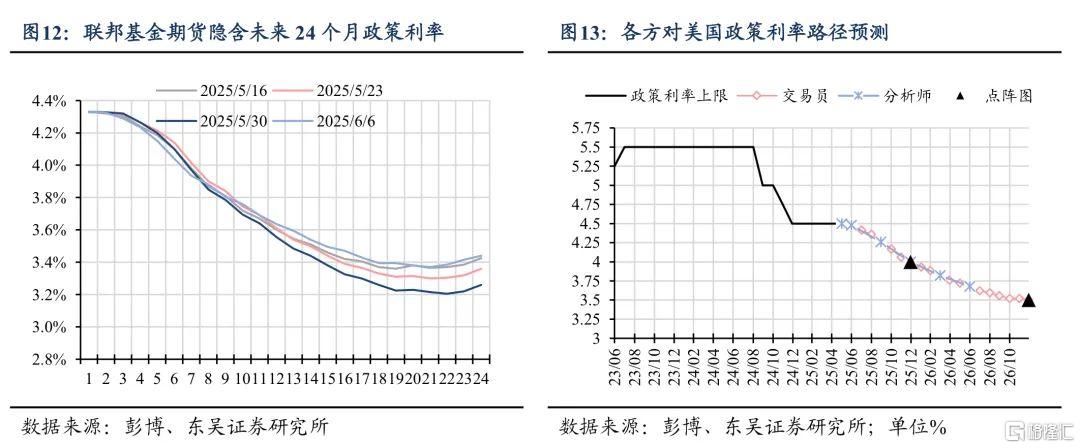

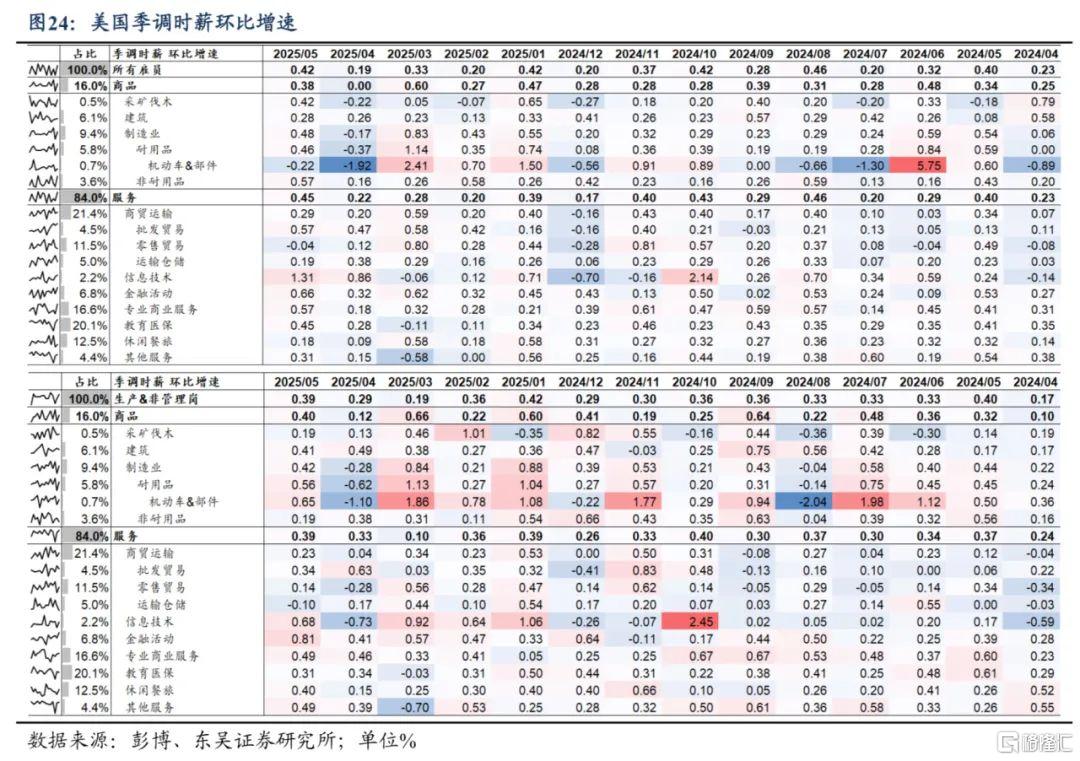

5 月非农:新增就业与时薪略超预期令降息预期进一步降温,但数据细节或暗示美国劳务市场“外强中干” 。美国 5 月新增非农就业+13.9 万,预期+12.6 万,前值由+17.7 万下修至+14.7 万,前两个月数据累计下修9.5 万。失业率 4.2%,持平预期与前值。时薪环比+0.4%,预期+0.3%,前值+0.2%。从结构上看,新增就业的主要贡献来自教育医保(+8.7 万)和休闲餐旅(+4.8 万)。整体来看, 5 月略超预期的新增就业和时薪令市场交易美国经济不着陆, 降息预期进一步降温,截至最新联邦基金期货市场预期 9 月降息概率下降至 68.3%,到 25 年底累计降息 1.77 次44.3bps。 但在非农数据结构之下,有三个细节或暗示美国就业市场并没有那么强劲:①非农前值持续下修。本次 BLS 将前两月非农累计下修9.5 万,下修幅度较此前 2 个月继续扩大。②非农与 ADP 数据的劈叉。5 月美国 ADP 新增就业仅录得+3.7 万,且过去四个月的教育医保就业中,有三个月都录得负增长。虽然非农与 ADP 当前的历史相关性仅有54%,但二者在总量与结构上愈发明显的分道扬镳不禁令人对数据可靠性产生质疑。③居民就业供需双弱,异常疲软。与 13.9 万的机构调查数据相比,本次居民调查就业录得-69.6 万,为 2023 年 12 月以来新低。其中 62.5 万来自劳动力减少,7.1 万来自失业者增加,故就业率下降0.3%至 59.7%,失业率持平 4.2%。居民调查下的美国劳务市场有些供需双弱,边际滞胀。

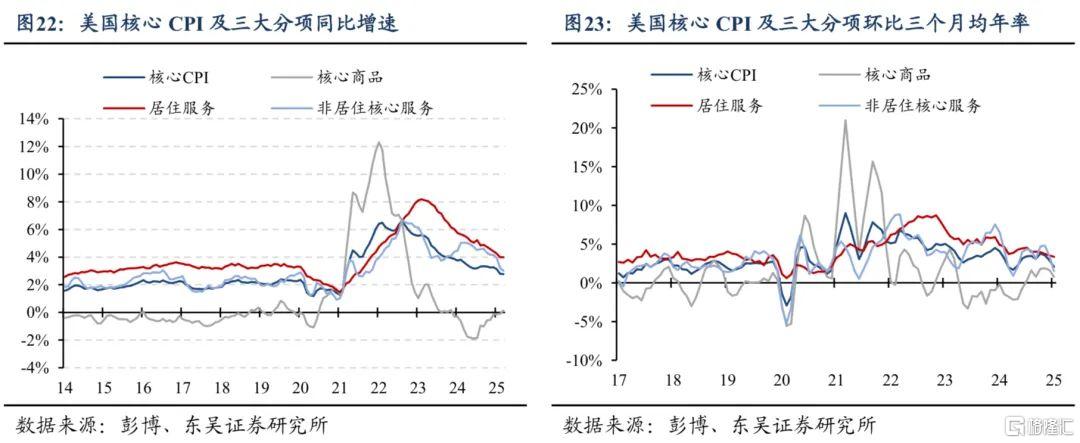

5 月 CPI 前瞻: 触底回升,但未来上行幅度或总体可控。北京时间 6 月11 日 20:30,BLS 将公布美国 5 月 CPI 数据。①当前彭博分析师一致预期5月CPI/核心CPI 环比+0.2%/+0.3%,同比+2.5%/2.9%;②美联储Inflation Nowcasting 预测 5 月 CPI/核心 CPI 环比+0.13%/+0.23%,同比+2.40%/2.84%;③交易员预期 5 月 CPI 同比+2.43%,环比+0.16%。整体来看,5 月 CPI 较 4 月开始逐步反弹,后续通胀将在关税带来的价格扰动和基数效应下逐步回升,但预期未来通胀上行幅度总体可控。一来,美国企业的提前补库有望缓解关税带来的冲击;二来,外国制造业部门、外国贸易部门、美国贸易部门或承担部分关税成本,阻碍部分关税冲击向居民部门传导;三来,核心商品在美国 CPI 中的占比仅 20%,居住通胀、工资通胀仍然是主要构成。这意味着,即使关税给核心商品带来滞胀冲击,其他部门也会因此受到衰退冲击。 因此核心商品涨价将导致居民分配更少收入在其他消费上,工资、居住与能源通胀下行有望弱化美国通胀总体涨幅。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文节选自东吴证券于2025年6月8日发布的报告《5 月非农超预期带动降息预期进一步降温——海外周报202506085 月非农超预期带动降息预期进一步降温》,分析师:芦哲 S0600524110003;张佳炜 S0600524120013;韦祎 S0600525040002;联系人王茁

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28044.html