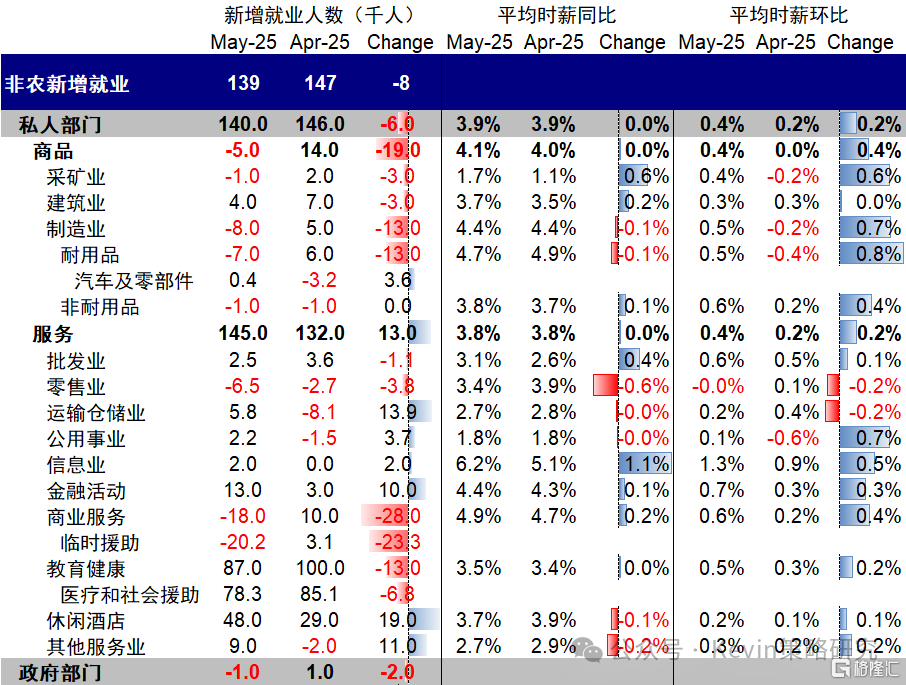

5月非农新增就业13.9万人,与上个月下修后的14.7万基本持平(下修前为17.7万),好于预期的12.6万人。与此同时,失业率小幅走高至4.24%,符合预期,这与前天公布的大幅低于预期的ADP就业形成鲜明对比。在近期部分数据走弱,关税担忧仍在的情况下,有效的缓解了衰退担忧。

受此影响,数据公布后,美债利率跳升仅10bp至4.46%,美元和美股期货同样走高。

具体看,此次数据整体强劲,体现在:1)非农新增就业人数超预期,且与4月基本持平,不过4月数据从17.7万下修至14.7万,依然可能体现了关税的部分影响;2)失业率小幅走高至4.24%,劳动参与率从62.6%小幅降至62.4%;3)工资同比和环比普遍走高。

✍️由于非农数据的家庭和机构调查时间周期都在月中附近,故可以粗略的理解为恰好是关税升级最严重的时候(中美关税5月12日日内瓦会议后降级),因此可以作为一个较好的观察关税对美国就业市场影响的窗口。

从实际的结果来看,整体结论是影响不大。其中,零售、商业服务和临时支持行业下滑较多,而运输仓储、酒店休闲和服务业就业增加最多,对冲了前者的下滑。

✍️目前关税已经降级,我们测算库存如果按照4月前的速度补库,补到8月关税豁免截止,也至少可以消耗至11月左右,同时增长和通胀的压力也被延后至四季度。因此,增长的压力被明显缓解,我们预计就业市场可能继续呈现放缓,但明显缓解市场担忧的衰退压力,所以美债利率抬升、美股也涨。

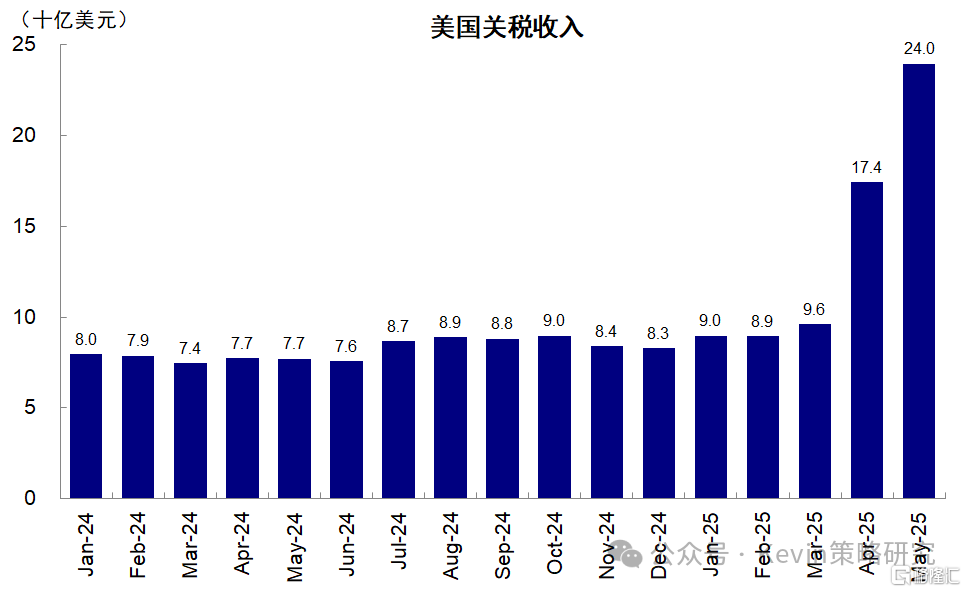

✍️往前看,最关键的变量依然是关税谈判,7月9日和8月12日这两个豁免到期时间点。如果对全球关税不再大幅升级,市场搞清楚了特朗普的底牌就是“要钱”(预计一年的关税收入为3000-4000亿),用以支撑3800亿的减税支出,那么市场就不会太担心,同时也就不会影响上文中提到的通胀和增长路径。

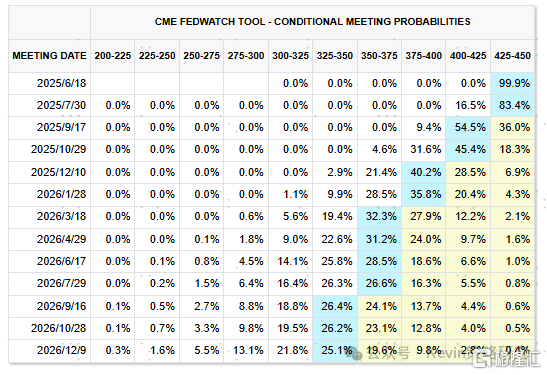

美联储在这种情况下,反而增加了降息的概率(这也是我们与市场观点最大的不同,因为实际利率依然高于自然利率,不考虑其他噪音干扰,本来就需要降息,只不过不是现在,而是要到四季度,幅度也不需要很大)。如果再叠加减税推出,下半年的增长反而不会太差,这也可能是当前偏弱的市场共识最可能出问题的地方。

不过节奏上,还要等等,三季度有关税谈判的拉扯,有美债的到期高峰和债务上限带来的供给压力,再加上美股估值也修复回来,不排除会有扰动,如果下跌都会提供介入机会,美股和美债都是。

注:本文来自中金研究发布的《【中金海外】5月非农:有效缓解衰退担忧》;刘刚

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27595.html