核心结论:①上周发达市场表现更优,其中地产与科技板块偏强。②美联储年内降息预期抬升,海外长端利率多数下行。③从经济景气预期看,美国、欧洲经济预期均有抬升,中国经济预期处历史较高水平。

港股美股科技盈利预期上修——全球股市立体投资策略周报

当今全球不同金融市场之间的联动日益复杂,单一市场波动往往会引发跨市场连锁反应,资产配置的多元化已成为管理风险、获取稳健回报的关键路径。基于此,国泰海通海外策略团队特别推出“全球股市立体投资策略”系列周报,高频跟踪中、美、欧、日等全球重要资本市场的涨跌幅、交投情绪、估值、盈利预期、流动性、经济指标等数据,以期为投资者提供参考。

1. 市场:上周发达市场表现较优

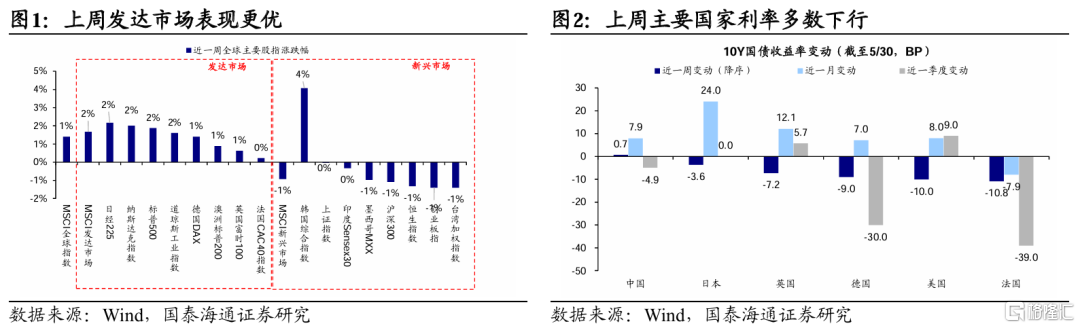

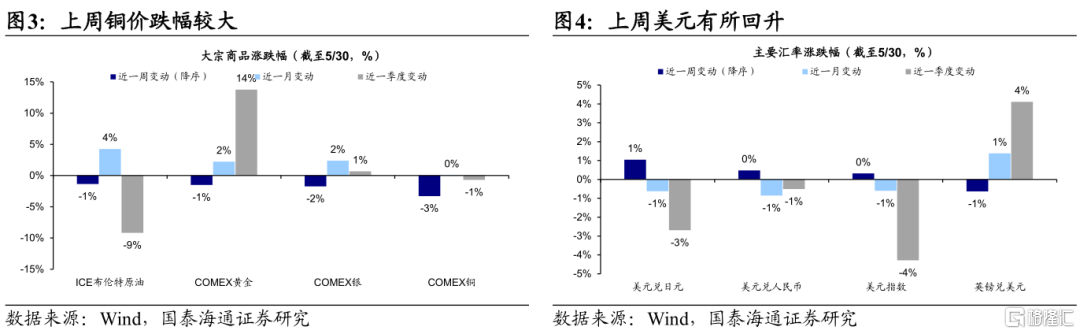

上周发达市场表现更优,全球利率多数下行,铜价下跌,美元升值。股市方面,上周(2025/5/26-2025/5/30,下同)MSCI全球+1.4%,其中MSCI发达市场+1.7%、MSCI新兴市场-0.9%。具体来看,发达市场中,日经225表现最强(+2.2%),法国CAC40指数表现最弱(+0.2%);新兴市场中,韩国综合指数表现最优(+4.1%),台湾加权指数表现最差(-1.4%)。债市方面,中国10Y国债利率上升幅度最大(+0.7BP),法国下降幅度最大(-10.8BP)。大宗方面, COMEX铜(-3.3%)跌幅较大。汇率方面,美元升,英镑贬,日元贬,人民币贬。

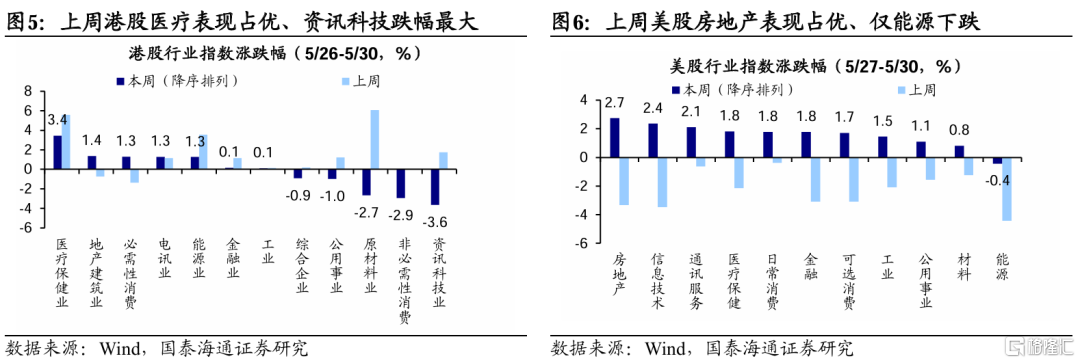

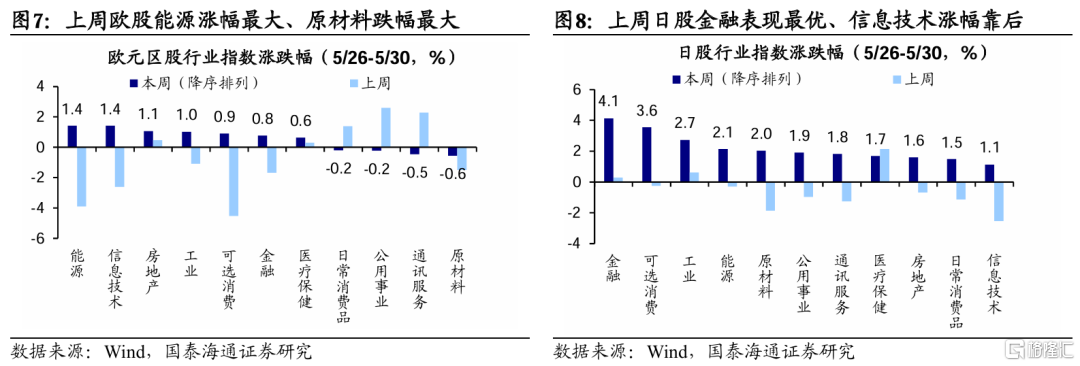

上周欧美股市地产与科技偏强,港股医药延续涨势,日股金融表现领先。港股方面,医疗保健业、地产建筑业表现领先,涨跌幅分别为3.4%、1.4%;资讯科技业、非必需性消费表现落后,涨跌幅分别为-3.6%、-2.9%。美股方面,房地产、信息技术表现领先,涨跌幅分别为2.7%、2.4%;能源、材料表现落后,涨跌幅分别为-0.4%、0.8%。欧股方面,能源、信息技术表现领先,涨跌幅分别为1.4%、1.4%;原材料、通讯服务表现落后,涨跌幅分别为-0.6%、-0.5%。英股方面,房地产、医疗保健表现领先,涨跌幅分别为4.8%、3%;公用事业、通讯服务表现落后,涨跌幅分别为-2.1%、-1.3%。日股方面,金融、可选消费表现领先,涨跌幅分别为4.1%、3.6%;信息技术、日常消费品表现落后,涨跌幅分别为1.1%、1.5%。

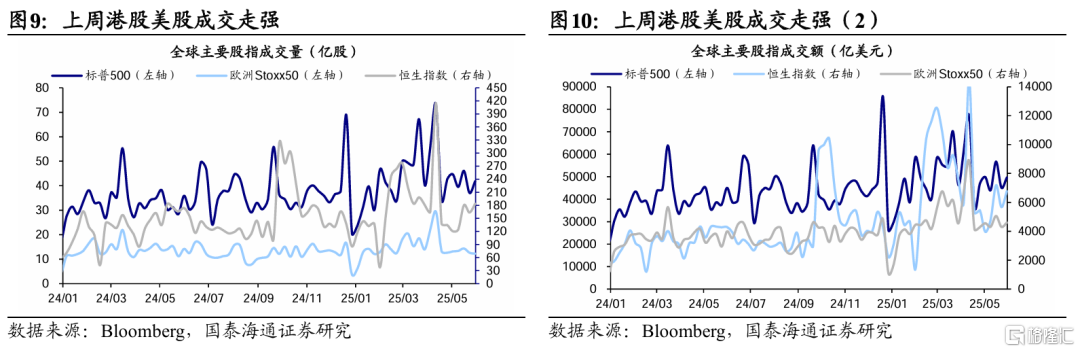

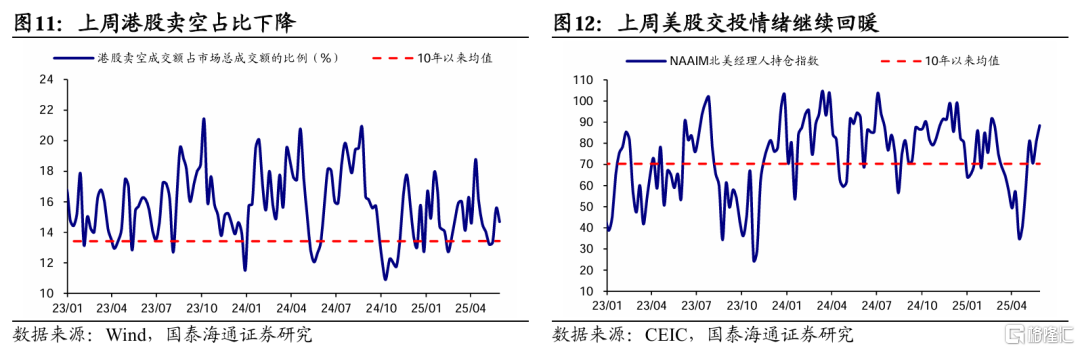

上周港股美股成交走强,投资情绪出现不同程度改善。从成交量/成交额看,上周恒生指数成交较前周环比上升、为183亿股/6768亿美元,标普500成交环比上升、为42亿股/49650亿美元,欧洲Stoxx50成交环比下降、为12亿股/4604亿美元。从投资者情绪看,港股方面,上周港股卖空占比较前周环比下降,目前为14.7%,滚动三年分位数32%,港股投资情绪处于历史偏高位置;美股方面,上周NAAIM经理人持仓指数较前周环比上升,目前为88.4%,滚动三年分位数84%,北美投资情绪处于历史高位。从波动率看,上周港股波动率下降,美股波动率下降,欧股波动率下降,日股波动率下降,此外美债波动率出现下降。

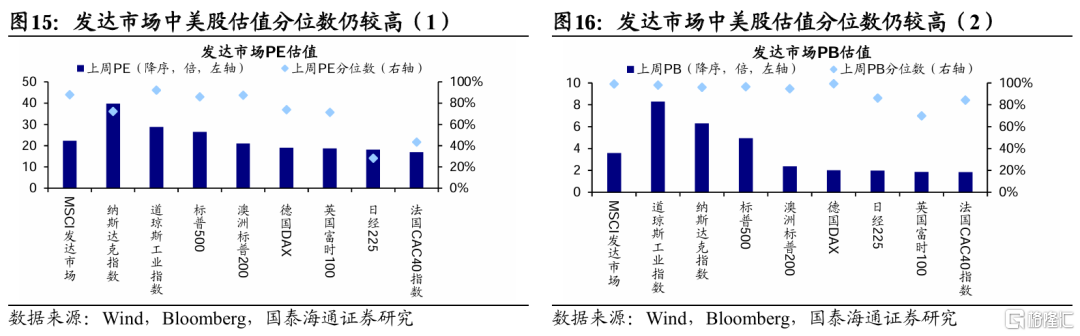

上周发达市场整体估值较前周提升。截至2025/5/30,发达市场最新PE、PB分别为22.3倍、3.6倍,处于2010年以来从低到高88%、99%分位数水平。从绝对估值看,纳斯达克指数、道琼斯工业指数PE估值最高,最新PE分别为39.7倍、28.8倍,较上周+0.5倍、+0.4倍;法国CAC40指数、日经225PE估值最低,最新PE分别为16.9倍、18.2倍,较前周+0.0倍、+0.4倍。从估值分位数看,澳洲标普200、道琼斯工业指数PE估值分位数最高,最新分位数分别为92%、87%,较前周+1.1pct、+0.8pct;日经225、法国CAC40指数PE估值分位数最低,最新分位数分别为28%、43%,较前周+3.5pct、+0.2pct。

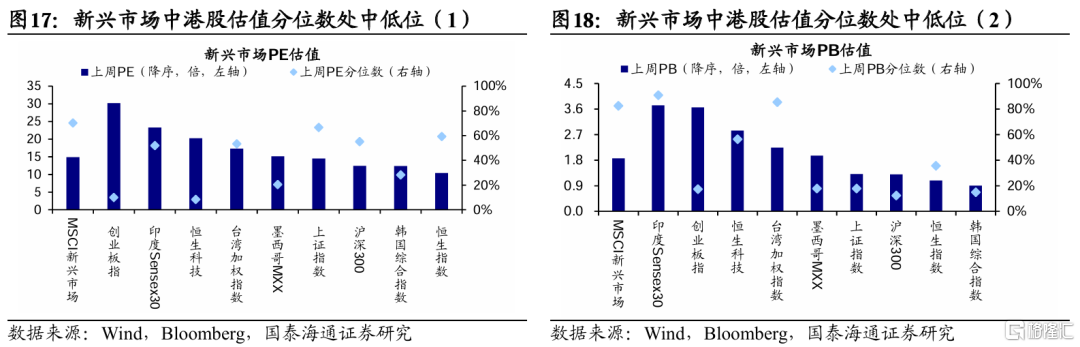

上周新兴市场整体估值较前周下降。截至2025/5/30,新兴市场最新PE、PB分别为14.9倍、1.9倍,处于2010年以来从低到高70%、83%分位数水平。从绝对估值看,创业板指、印度Sensex30PE估值最高,最新PE分别为30.2倍、23.3倍,较前周-0.5倍、+0.5倍;恒生指数、韩国综合指数PE估值最低,最新PE分别为10.4倍、12.4倍,较前周-0.2倍、+0.5倍。从估值分位数看,恒生指数、上证指数PE估值分位数最高,最新分位数分别为67%、59%,较前周+0.1pct、-2.7pct;恒生科技、创业板指PE估值分位数最低,最新分位数分别为8%、10%,较前周-53.6pct、-0.5pct。

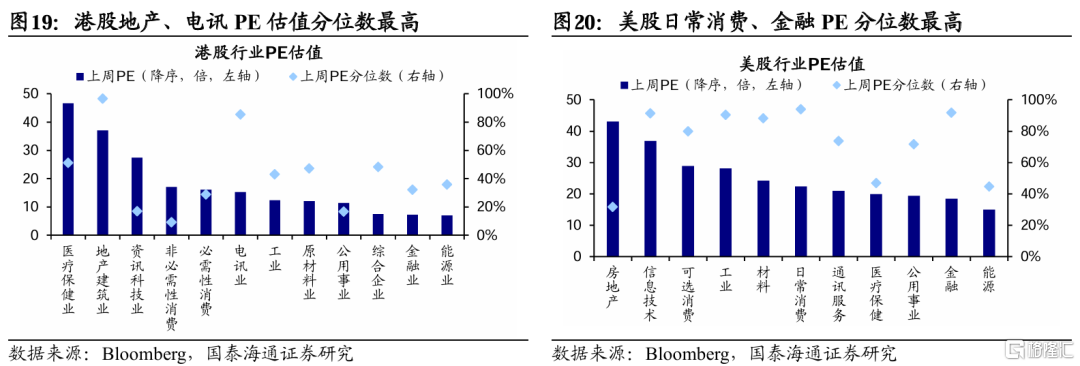

港股方面,医疗保健业PE估值最高,地产建筑业PE估值分位数最高。截至2025/5/30,从绝对估值看,医疗保健业、地产建筑业PE估值最高,最新PE分别为46.7倍、37.1倍;金融业、能源业PE估值最低,最新PE分别为7.2倍、7.0倍。从估值分位数看,地产建筑业、电讯业PE估值分位数最高,处于2010年以来从低到高97%、86%分位数;非必需性消费、公用事业PE估值分位数最低,处于2010年以来从低到高9%、17%分位数。

美股方面,房地产PE估值最高,日常消费PE估值分位数最高。截至2025/5/30,从绝对估值看,房地产、信息技术PE估值最高,最新PE分别为43.1倍、36.9倍;金融、能源PE估值最低,最新PE分别为18.5倍、15.0倍。从估值分位数看,日常消费、金融PE估值分位数最高,处于2010年以来从低到高94%、92%分位数;房地产、能源PE估值分位数最低,处于2010年以来从低到高32%、45%分位数。

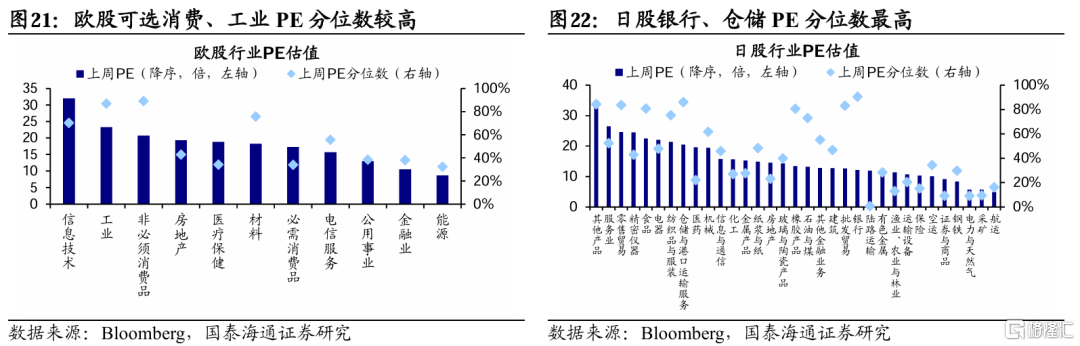

欧股方面,信息技术PE估值最高,非必须消费品PE估值分位数最高。截至2025/5/30,从绝对估值看,信息技术、工业PE估值最高,最新PE分别为32.0倍、23.2倍;金融业、能源PE估值最低,最新PE分别为10.5倍、8.7倍。从估值分位数看,非必须消费品、工业PE估值分位数最高,处于2010年以来从低到高89%、87%分位数;能源、必需消费品PE估值分位数最低,处于2010年以来从低到高32%、34%分位数。

日股方面,其他产品PE估值最高,银行PE估值分位数最高。截至2025/5/30,从绝对估值看,其他产品、服务业PE估值最高,最新PE分别为34.9倍、26.4倍;采矿、航运PE估值最低,最新PE分别为5.7倍、4.9倍。从估值分位数看,银行、仓储与港口运输服务PE估值分位数最高,处于2010年以来从低到高91%、86%分位数;陆路运输、电力与天然气PE估值分位数最低,处于2010年以来从低到高1%、9%分位数。

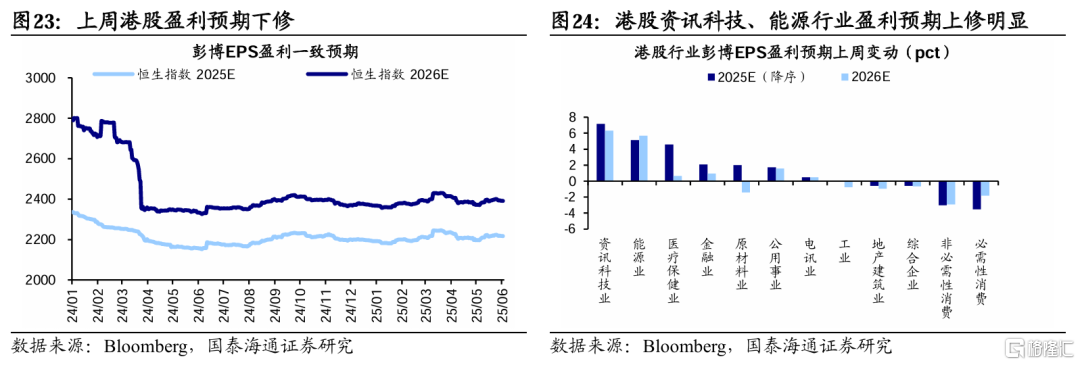

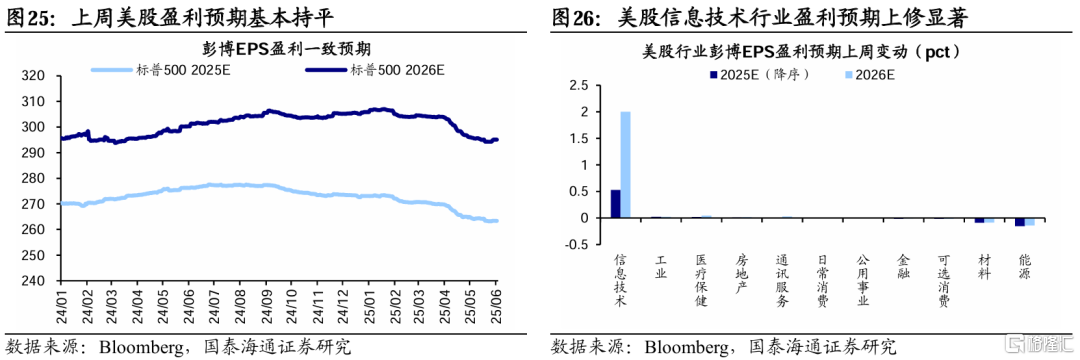

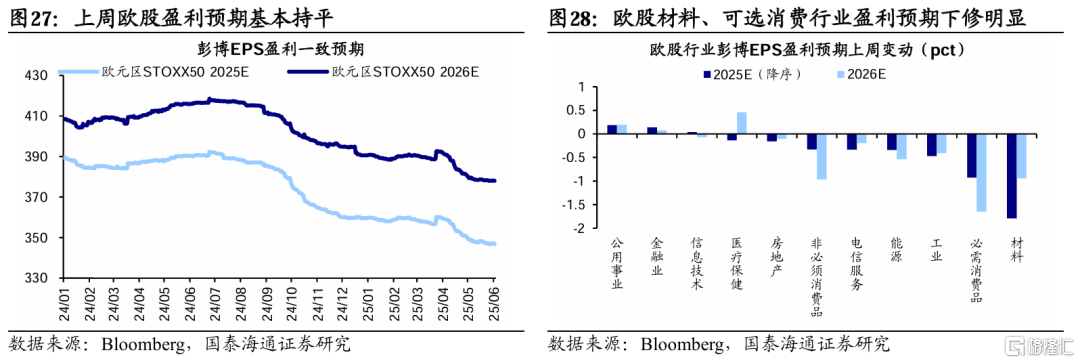

上周港股美股科技板块盈利预期均上修。横向对比来看,截至2025/5/30,上周美股2025年盈利预期边际变化表现最优,欧股、港股次之,日股表现最末。其中:

1)港股盈利预期下修,恒生指数2025年EPS盈利预期从2223下修至2219。分行业看,资讯科技业(+7.2)盈利预期上修最多,必需性消费(-3.5)下修最多,按修正幅度降序排列,资讯科技业>能源业>医疗保健业>金融业>原材料业>公用事业>电讯业>工业>地产建筑业>综合企业>非必需性消费>必需性消费。

2)美股盈利预期基本持平,标普500指数2025年EPS盈利预期维持263。分行业看,信息技术(+0.5)盈利预期上修最多,能源(-0.2)下修最多,按修正幅度降序排列,信息技术>工业>医疗保健>房地产>通讯服务>日常消费>公用事业>金融>可选消费>材料>能源。

3)欧股盈利预期基本持平,欧元区STOXX50指数2025年EPS盈利预期持平在347。分行业看,公用事业(+0.2)盈利预期上修最多,材料(-1.8)下修最多,按修正幅度降序排列,公用事业>金融业>信息技术>医疗保健>房地产>非必须消费品>电信服务>能源>工业>必需消费品>材料。

2.流动性:上周全球流动性转松

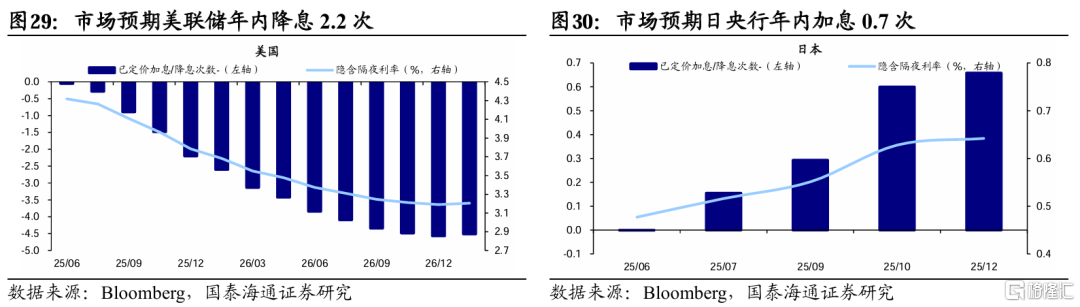

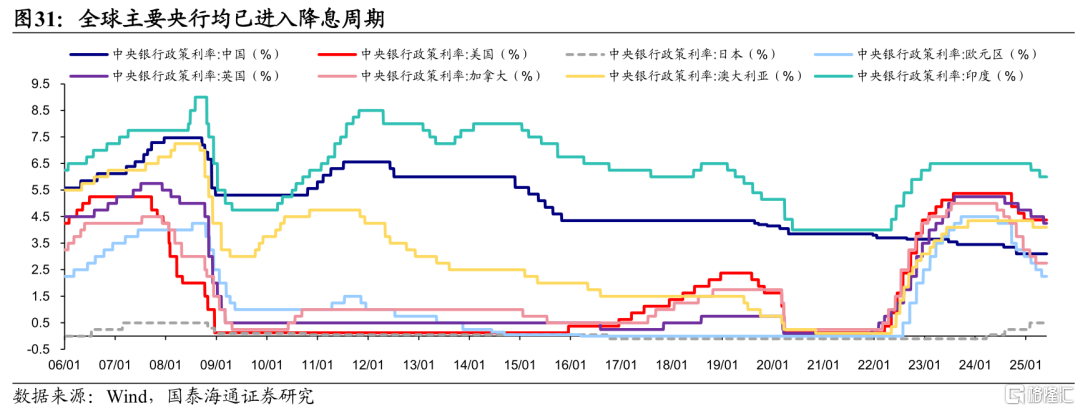

上周全球宏观中观流动性转松。1)宏观流动性:从货币市场基准利率看,美国、中国利率均下行,欧洲、日本利率小幅抬升,日本利率维持。从央行政策利率看,6月2日美国芝加哥联储主席奥斯坦·古尔斯比表示,若特朗普关税不如最初公布激进,美联储的政策利率在未来15个月内“很可能会明显降低”。截至5/30,期货市场隐含利率显示市场预期美联储年内降息2.2次,较前周回升;欧央行年内降息2.3次,较前周回落;日央行年内加息0.7次,较前周下降。

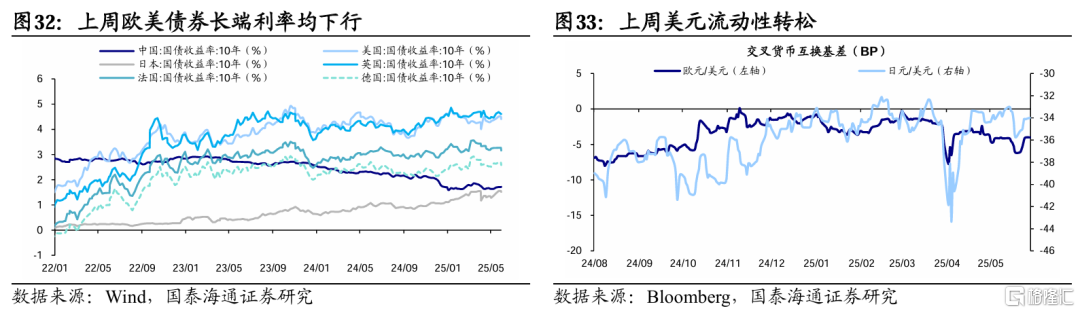

2)中观流动性:从长端利率看,上周仅中国10Y国债收益率上行,法、德、美长端利率降幅最显著,均超过10BP。从货币互换基差看,上周欧元/美元、日元/美元基差分别收窄2.1BP、1.6BP,美元流动性转松。

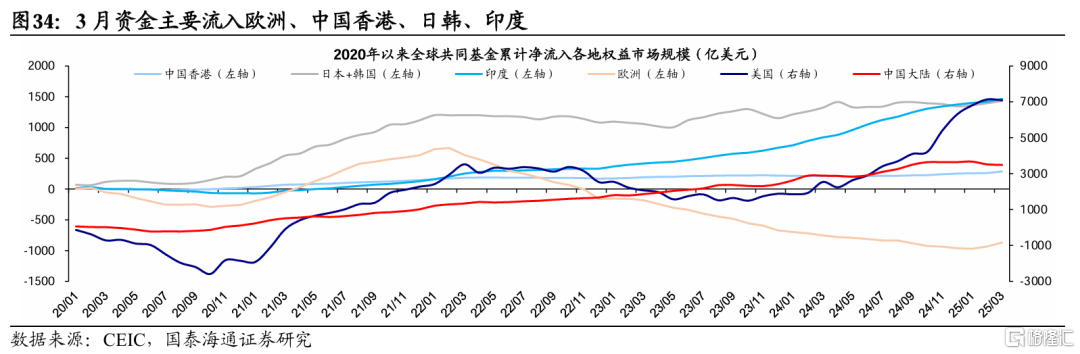

全球微观流动性上,3月资金主要流入欧洲、中国香港、日韩、印度。从亚太市场看,3月全球共同基金净流入中国大陆、中国香港、日本、韩国、印度的规模分别为-26亿美元、25亿美元、38亿美元、1亿美元、43亿美元。从美欧市场看,3月全球共同基金净流入美国、欧洲(英、德、法口径)的规模分别为-476亿美元、63亿美元。

3.经济:上周美国经济预期抬升

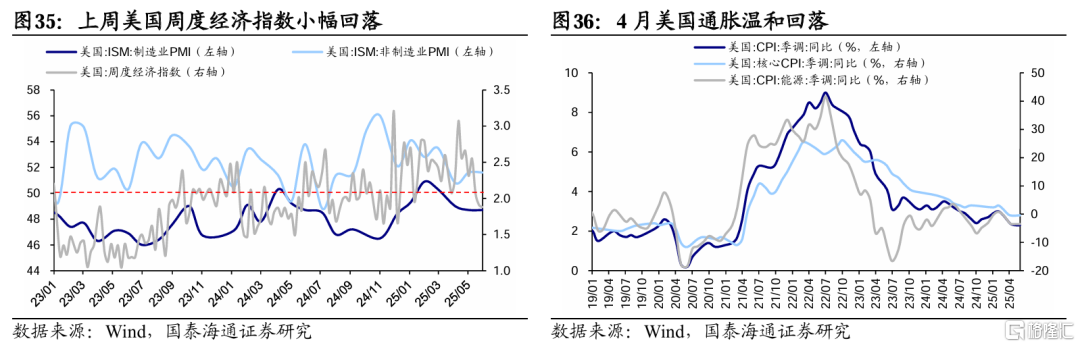

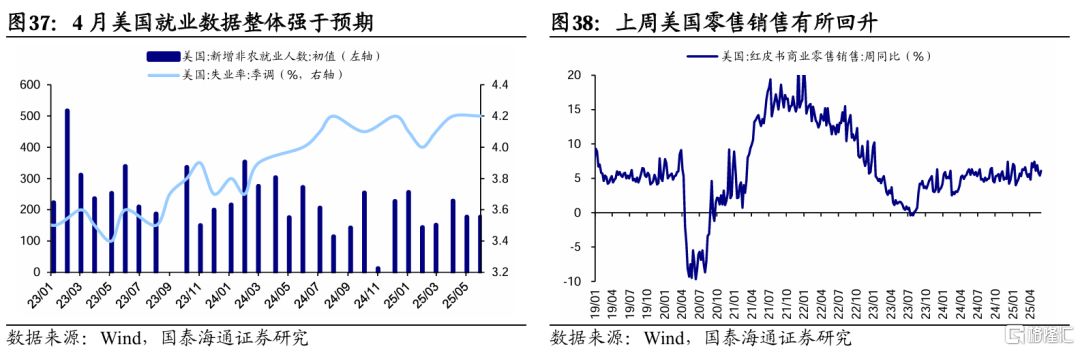

美国经济景气边际回落。从PMI看,上周纽约联储公布的美国周度经济指数小幅回落;4月美国制造业PMI为48.7%,连续第2个月处于收缩区间;4月服务业PMI为51.6%,较3月50.8%出现回升,部分或与抢进口有关。从通胀看,上周圣路易斯联储公布的未来5年通胀预期与前周比小幅上升;4月美国CPI为2.3%,较3月2.4%进一步回落,核心CPI维持2.8%,关税影响尚未大幅传导。从就业看,上周持续领取失业金人数较前周抬升;4月非农就业新增17.7万人,虽较3月有所回落,但依然高于市场预期的13.8万人,显示劳动力市场仍有韧性。从零售看,上周美国红皮书商业零售销售周同比为6.1%,相较前周5.4%有所回升,高频消费仍偏强。从地产看,上周美国15、30年期抵押贷款利率小幅上升。

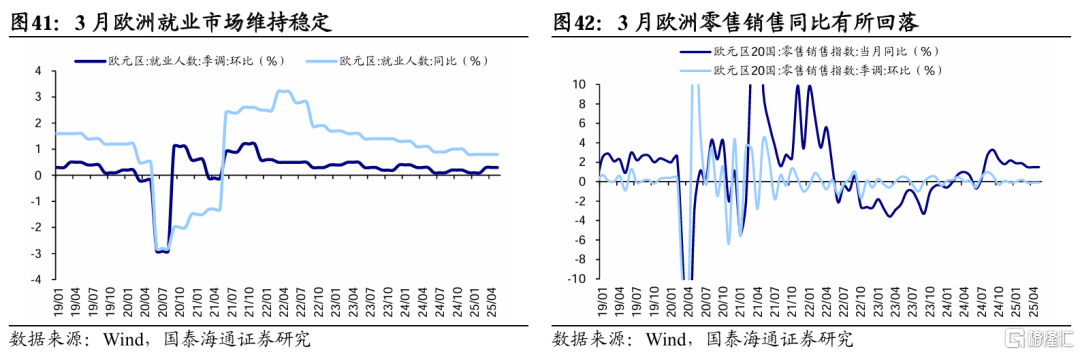

欧洲经济景气维持稳定。从PMI看,4月欧元区制造业PMI为49%,连续4个月改善;4月服务业PMI为50.1%,连续5个月处于扩张区间。从生产看,3月欧元区20国工业生产指数同比增速回升,来到近两年高位。从通胀看,4月欧元区CPI当月同比为2.2%,较3月持平;4月核心CPI当月同比为2.7%,较3月2.4%回升。从就业看,3月欧盟27国季调失业率为5.8%,较2月持平。从零售看,3月欧元区20国零售销售指数当月同比为1.5%,相较2月1.9%回落。

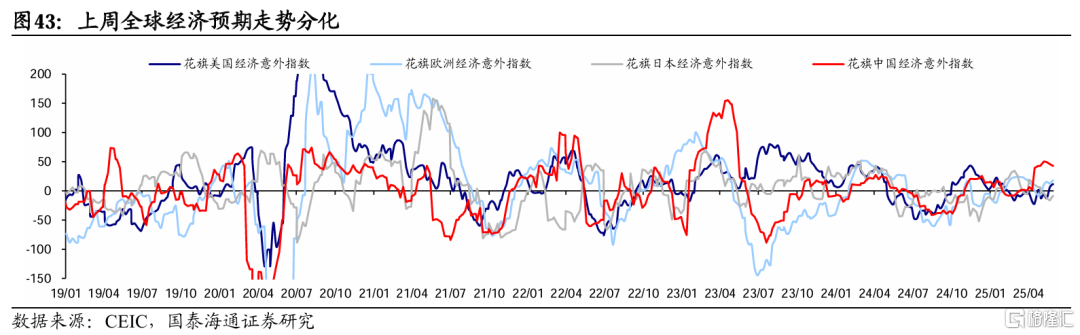

从经济领先指数看,上周美国经济预期有所抬升。过去一周,花旗美国经济意外指数从6.0升至11.5,或受益于美联储近期表态偏鸽、特朗普关税冲击预期减弱;欧洲经济意外指数从12.5升至17.7,在美欧关税谈判碰壁背景下抬升;花旗中国经济意外指数从45.9降至43,仍处历史较高水平,或源于政策发力预期、中美贸易摩擦缓和。

风险提示:部分指标为估测值,美联储降息快于预期,特朗普政策不确定性。

注:本文内容节选自国泰海通证券于2025年6月3日发布的《港股美股科技盈利预期上修——全球股市立体投资策略周报》,分析师:吴信坤S0880525040061

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26788.html