核心观点

我们利用2010-2022年CFPS数据计算了我国各年龄段的收入和消费支出,发现无论从总量来看还是从结构来看,未来人口周期的变化,会对消费走向产生一些意料之外的影响。我们的主要结论如下:

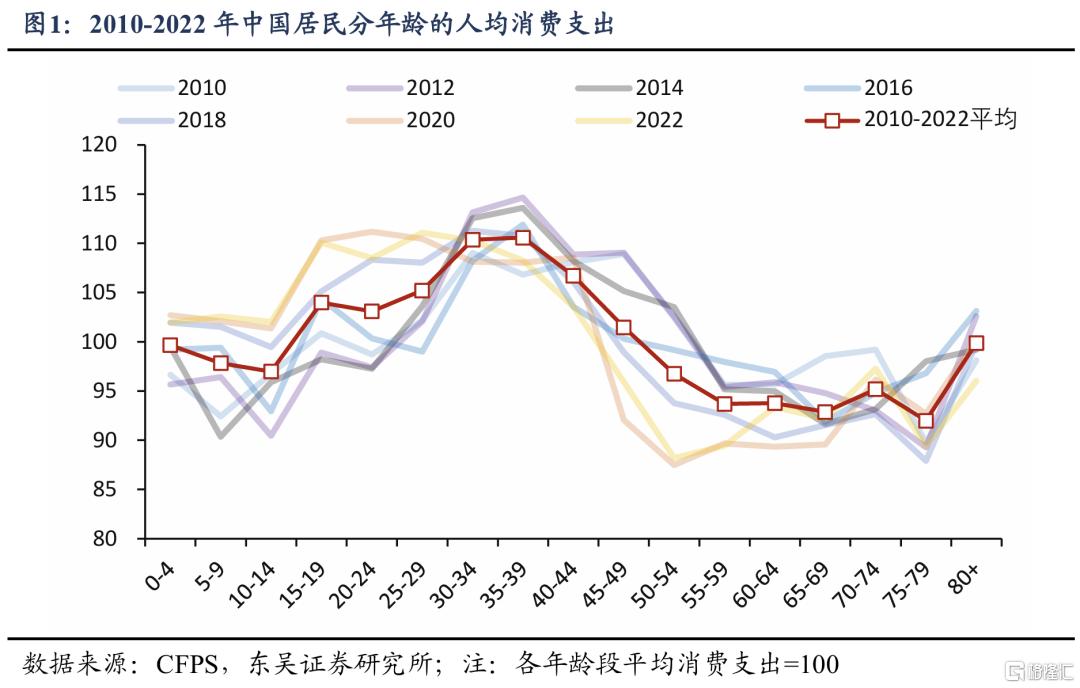

1、2010-2022年,我国居民消费的年龄结构大致呈现倒U型,在30-40岁达到一生的消费高峰期,随后回落。

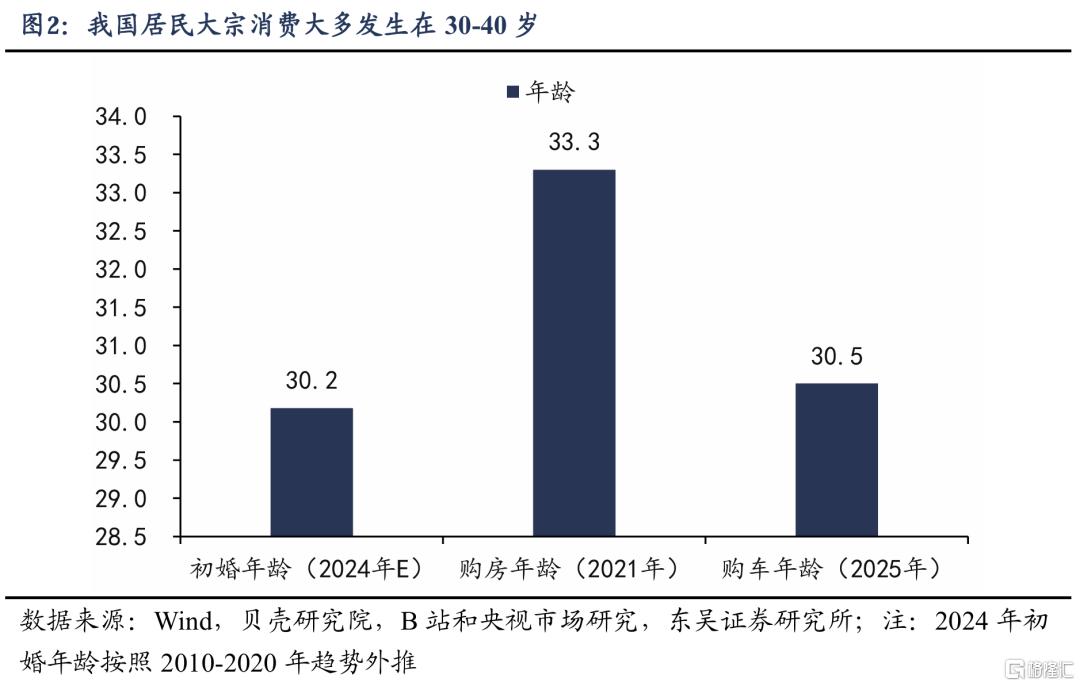

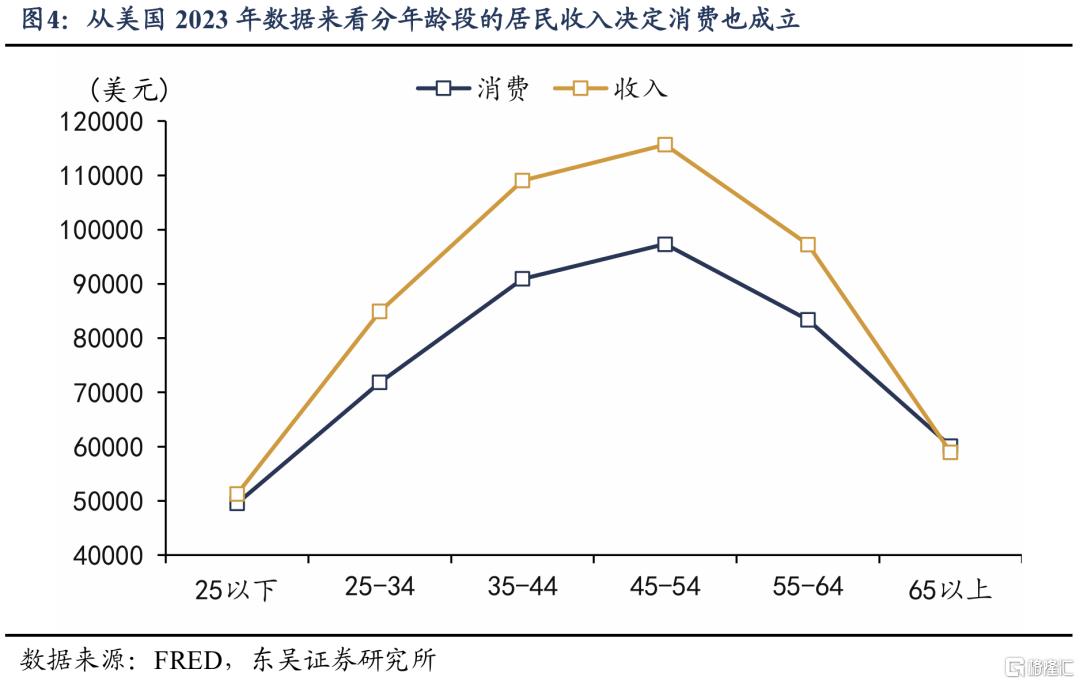

2、两方面原因使得30-40岁成为一生的消费高峰:一是大宗消费支出大多发生在30-40岁,如结婚支出(30.2岁)、购房支出(33.3岁)、购车支出(30.5岁)。二是收入决定消费,我国居民在25-45岁达到一生的收入高峰,这时有更充裕的资金用于消费。美国居民收入和消费的高峰也出现在同一个年龄段(45-54岁)。

3、我国居民消费支出和消费倾向的年龄曲线形状完全相反,消费支出是倒U型,30-40岁最高、两头低;消费倾向则是U型,中间年龄消费倾向低、两头高。背后的原因是消费意愿和消费能力在人一生里是错位的。比如30-40岁人口虽然消费倾向较低,但更高的收入弥补了消费倾向的短板,因此他们有更高的消费支出;而老年人恰恰相反,尽管消费倾向高,但退休后的收入相比于工作时期大幅下降,因而消费支出也随之下降。

4、从总盘子来看,20-39岁人口的消费总量在我国居民消费里占比最高。2022年,我国20-39岁人口占总人口的26.7%,占总消费的29.1%,虽然不是人口最多的群体,但是是消费最多的群体。

5、从增速来看,20-39岁人口是过去几年消费减速的主要拖累。2010-2018年,20-39岁人口是消费增长的第一动能,贡献了30.3%的消费增长,超过其他年龄段;但2018-2022年,20-39岁人口反而成为消费增速下降的主要原因,贡献了44%左右的消费增速降幅。其中主要是20-30岁人口的消费下降引致,而这部分人口消费下降,又跟青年失业率的升高是一致的,即存在“就业→收入→青年消费→整体消费”的传导链条。

6、不同年龄人口的消费需求不同,据此将7种消费分为3类:

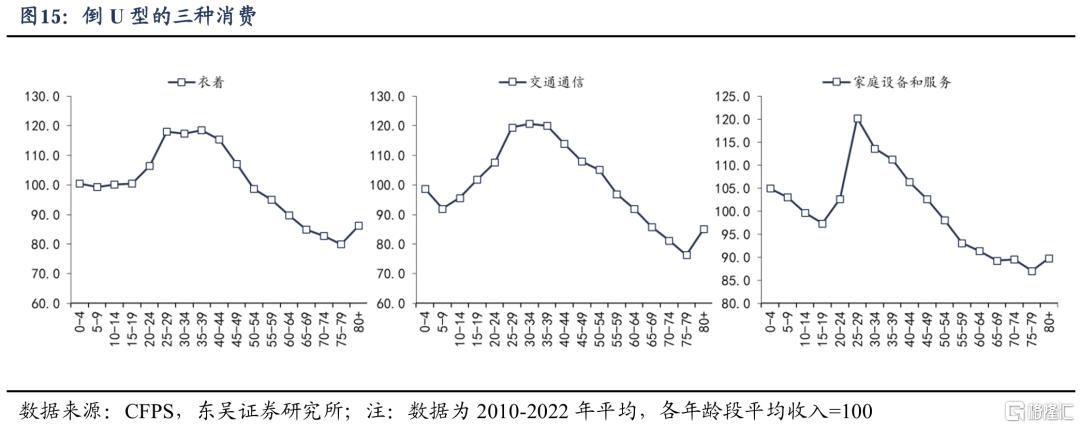

(1)第一类消费是衣着、交通通信、家庭设备和服务,这类消费的特点是,随着年龄的增长消费支出大致呈现“倒U型”,在20-39岁达到一生的消费高点,随后下降。

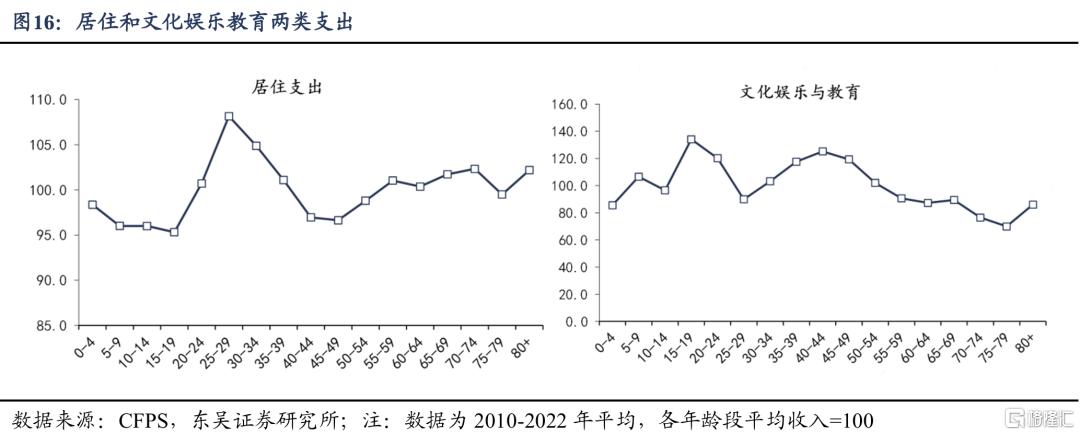

(2)第二类消费是文教娱乐支出和居住支出,这类消费的特点是,经过高峰后,消费并非单调增减。文教娱乐支出呈现“双峰型”,在15-19岁、40-44岁达到两个消费高峰。其中15-19岁大致对应高中和大学早期,而40-44岁对应其父母年龄。居住支出在20-24岁上升、25-29岁达到顶点,这个阶段对应初入职场的年轻人,租房支出成为消费的重心。

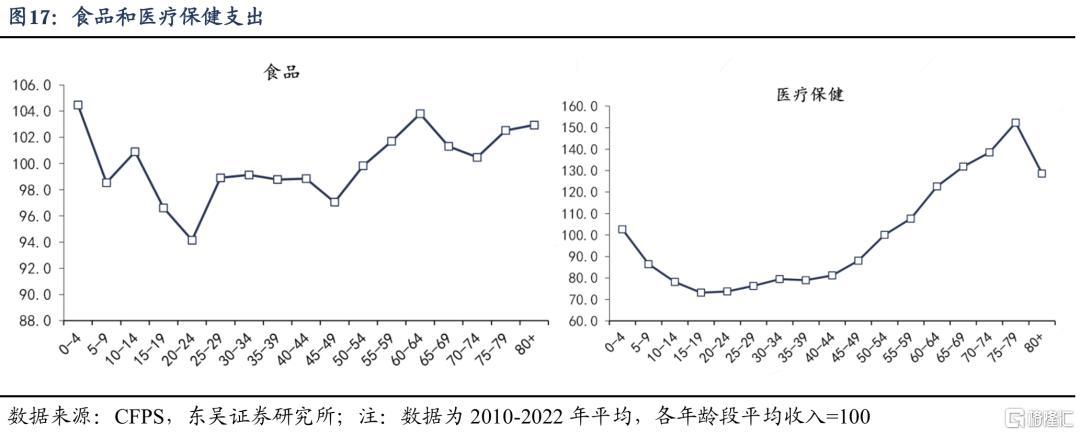

(3)第三类是食品和医疗保健支出,这两类消费的特点是在人生的后半段消费支出较高。食品消费是典型的“两头高、中间低”,儿童和老人有最高的消费支出。医疗保健则大致呈“U型”,在成年之后,医疗保健支出大致随着年龄增长而节节攀升。

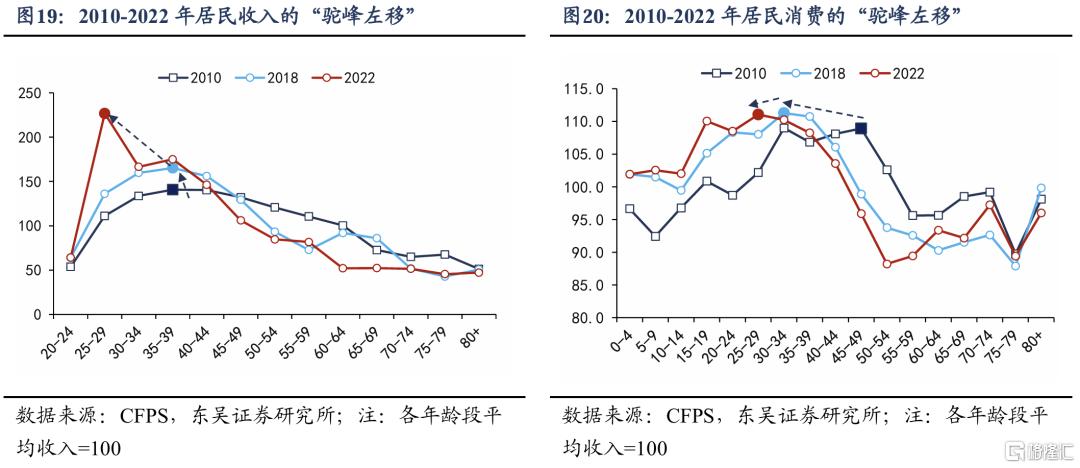

7、从“左移”到“右移”:收入和消费从“年轻化”到“中年化”。(1)过去几十年,我国居民收入“驼峰”明显左移,最高收入年龄从1980年代的55岁降至2012年前后的35岁,2022年前后降至25-29岁。受到收入“驼峰”左移的影响,消费“驼峰”也在左移,2010年时消费的高峰在40-50岁,2022年已经移动到25-29岁。由于这个左移过程主要在2020年前完成,2020年之前青年群体成为驱动消费增长的主力。

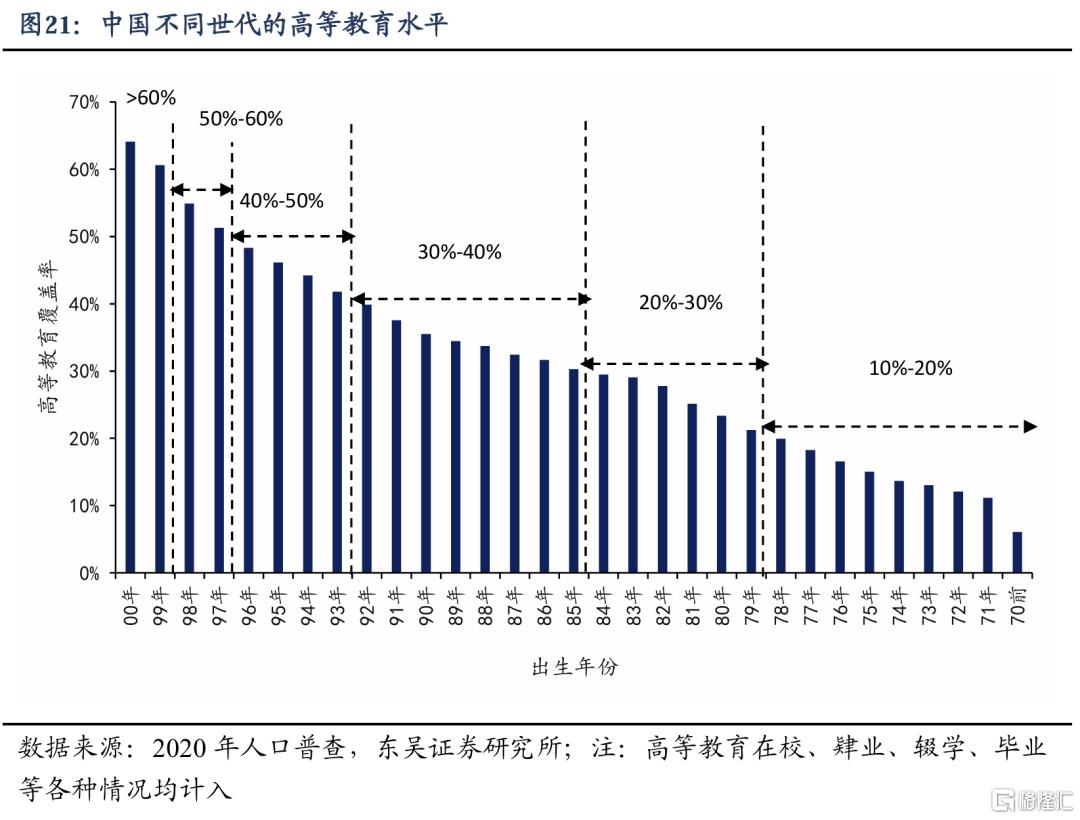

(2)此前左移的原因是什么?年轻世代有更高的受教育水平,并且有互联网等新兴产业机遇,与此同时,在快速迭代和转型的社会中,中老年人口所积累的传统工作经验带来的回报率在降低,导致年轻世代比年长世代有更高的收入。

(3)参考韩国经验,代际之间的教育差距越来越小,工作经验会越来越重要,未来我国最高收入的年龄会右移,收入右移将带动消费“驼峰”随之右移,40-54岁可能会成为消费支出最高的年龄段。

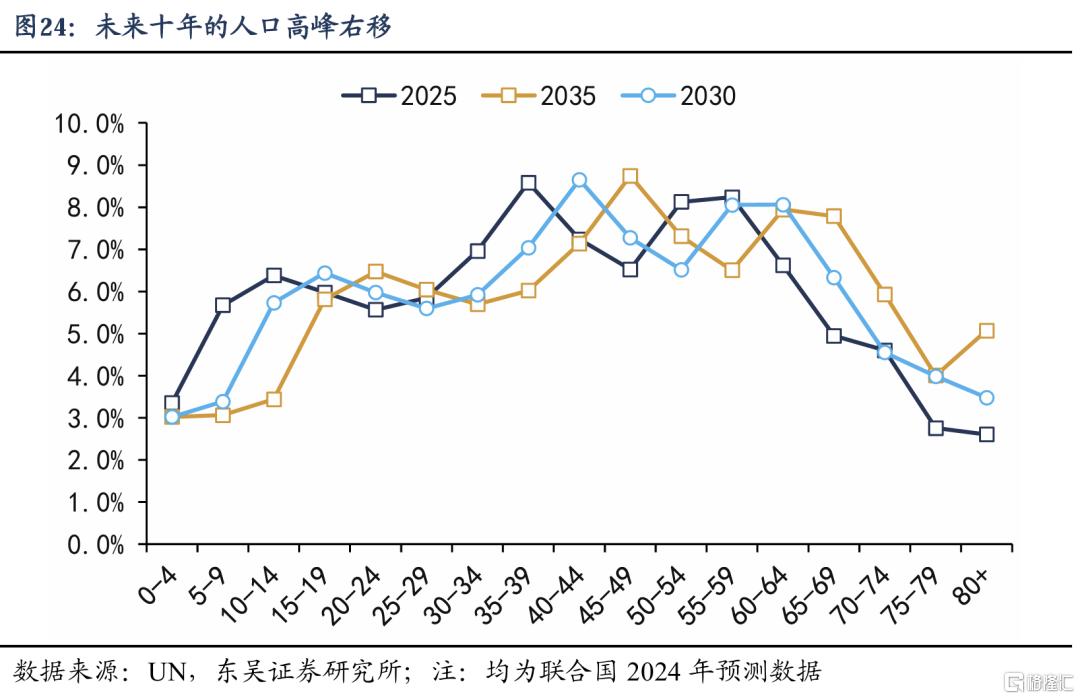

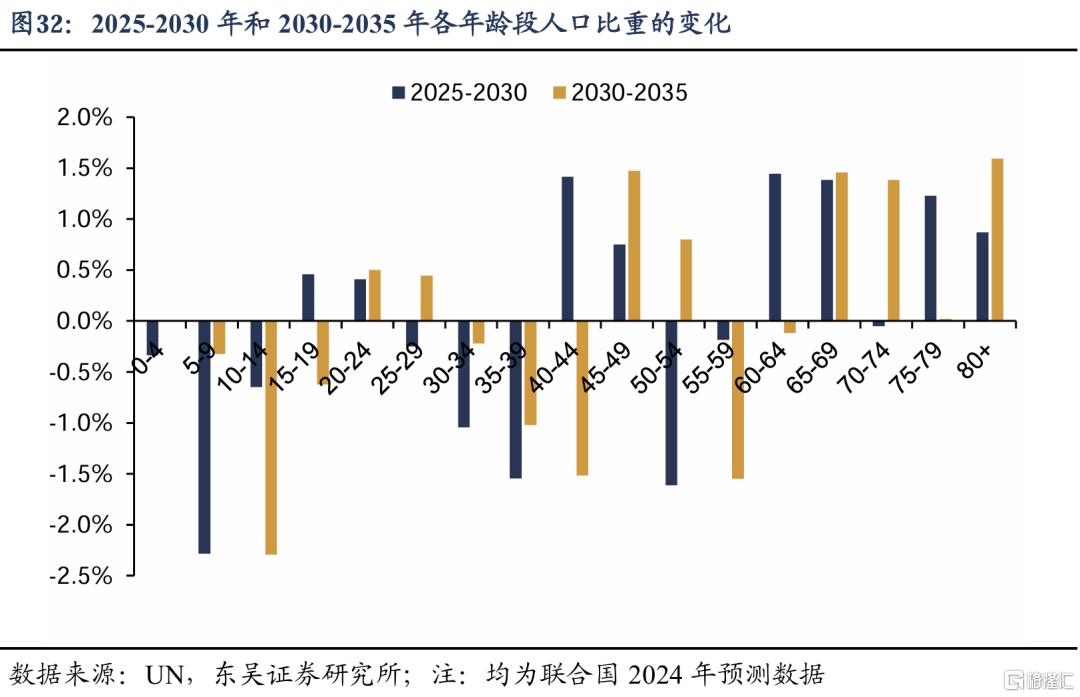

8、当人口高峰遇见消费高峰,2025-2035年消费总量的增速可能比2020-2025年更乐观。过去十多年,我国人口高峰和消费高峰的移动并不一致,少子化老龄化驱动人口高峰右移,但消费高峰却在左移,二者反向移动是不利于消费总量增长的,因为人口最多的年龄段,可能不是人均消费最高的年龄段。而下一个五年(2025-2030年)我国40-49岁人口比重将从13.8%提高到15.9%,如果消费高峰也右移到这一年龄段,人口高峰与消费高峰重叠,消费总量将更加乐观。2030-2035年也是同样的逻辑,未来十年(2025-2035)消费总量将有更多潜力空间。

9、除了总量变化之外,人口结构变化带来的消费结构变化也不容忽视:(1)老年人消费较多的食品、医疗等类别,可能在全社会消费结构里比重上升。

(2)部分消费品类在增量人口的窗口期可能表现更好,如2025-2030年,15-24岁和40-49岁两个年龄段人口比重会增加,而15-19岁和40-44岁是文教娱乐消费的两个高峰,因而文教娱乐消费可能会增加,特别是高中和大学阶段的教育支出,如教辅、职业培训等。

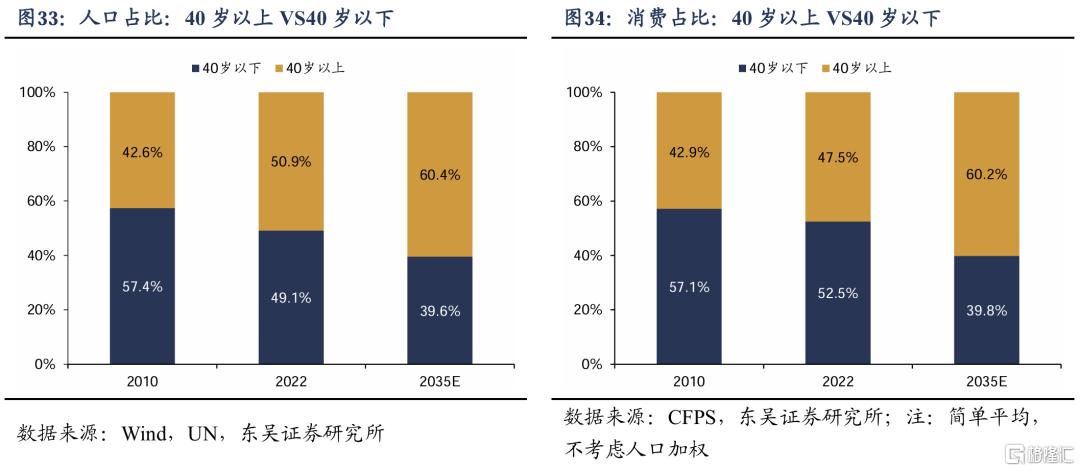

(3)适应青年消费到中老年消费的变化,未来10年消费的主体将从“40岁以下人口”变成“40岁以上人口”,但年龄变化、世代可能不变,消费的主体仍然是“70后”、“80后”和“90后”。

风险提示:(1)数据相对滞后,CFPS调查数据目前仅更新到2022年,但受到外部冲击影响,2022年是中国消费的次低谷(仅次于2020年),可能不能完全代表常态下的中国消费情况。(2)由于官方没有分年龄段的消费和收入数据,目前数据都是由CFPS调查数据,经由适当的计量模型计算得到,数据可以反映趋势变化,但在细节上可能有所误差,因此本文我们尽量聚焦趋势以减少误差,尽管如此,样本不能代表整体,仍然会存在一定的数据误差风险。(3)本文主要聚焦人口对消费的影响,但事实上,影响消费的因素很多,如果社会经济环境、宏观政策、国际环境等发生较大变化,部分推导结论可能产生偏差。

1. 不同人生阶段,中国人的消费模式有何不同?

1.1. 30-40岁是一生的消费高峰

哪个阶段人均消费支出最高?我们参考朱勤和魏涛远(2015)的论文《中国城乡居民年龄别消费模式量化与分析》的计算方法,利用2010-2022年CFPS数据(北京大学中国家庭追踪调查),计算了我国居民个体(有别于家庭)消费支出的特点。我们发现,2010-2022年我国居民消费的年龄结构大致呈现倒U型,在30-40岁达到一生的消费高峰期,随后回落。

两方面原因使得30-40岁成为一生的消费高峰:

一是大宗消费支出大多发生在30-40岁。比如结婚支出,中国人的初婚年龄在2020年已经达到28.67岁,2022年预计在30岁左右。婚礼支出高昂已成为年轻人“甜蜜的负担”,中国人民大学人口与发展研究中心于2023年7-9月开展的一项专项调查显示,结婚花费的平均值高达33.04万元,是2023年全国居民人均可支配收入(3.92万元)的8倍多[1]。再比如购房支出,按照贝壳研究院发布的《2021年新居住消费调查报告[2]》,我国新房和二手购房者平均年龄在33.3岁左右,而购房会带来装修、家电、家具等一系列大宗支出。再比如购车支出,B站联合央视市场研究发布《2025年哔哩哔哩汽车行业白皮书》显示,中国购车群体不断年轻化,实际拥有首台车的平均年龄已下探至30.5岁[3]。

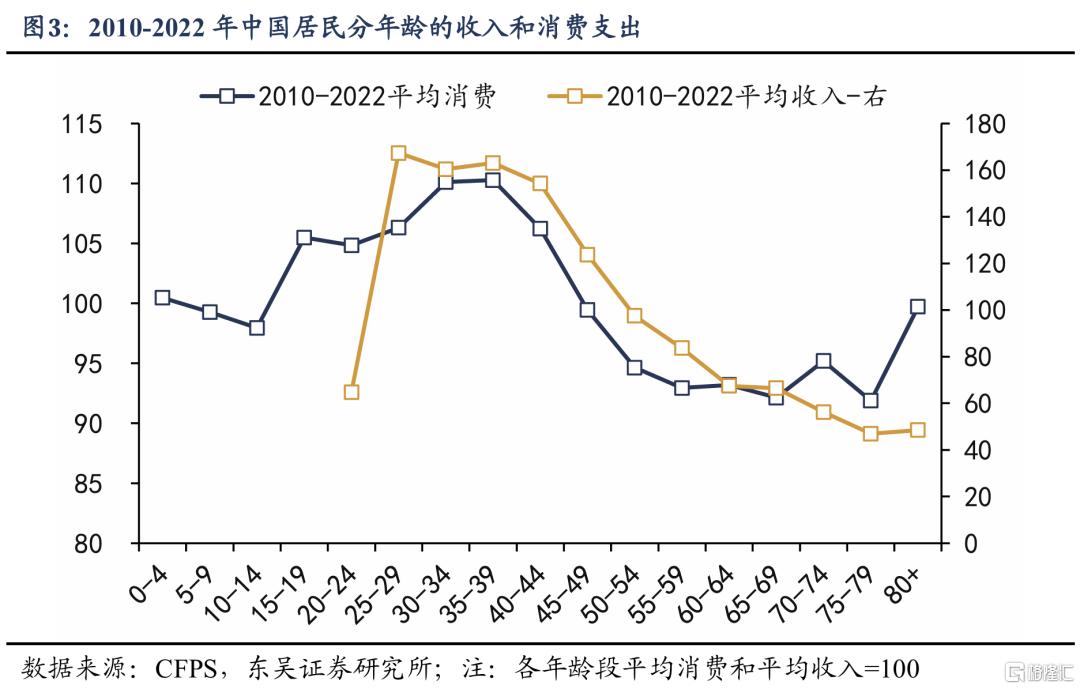

二是收入决定消费,我国居民在25-45岁达到一生的收入高峰,这时有更充裕的资金用于消费。我们参考茅锐和徐建炜(2014)论文《人口转型、消费结构差异和产业发展》的方法,利用CFPS数据计算了居民分年龄段的收入。2010-2022年平均来看,收入的趋势也呈现倒U型,在25-45岁区间达到一生的收入高峰,随后回落。收入最高的人生阶段,往往也是消费最高的时候,中国和美国数据都有这个特点(图3和图4)。

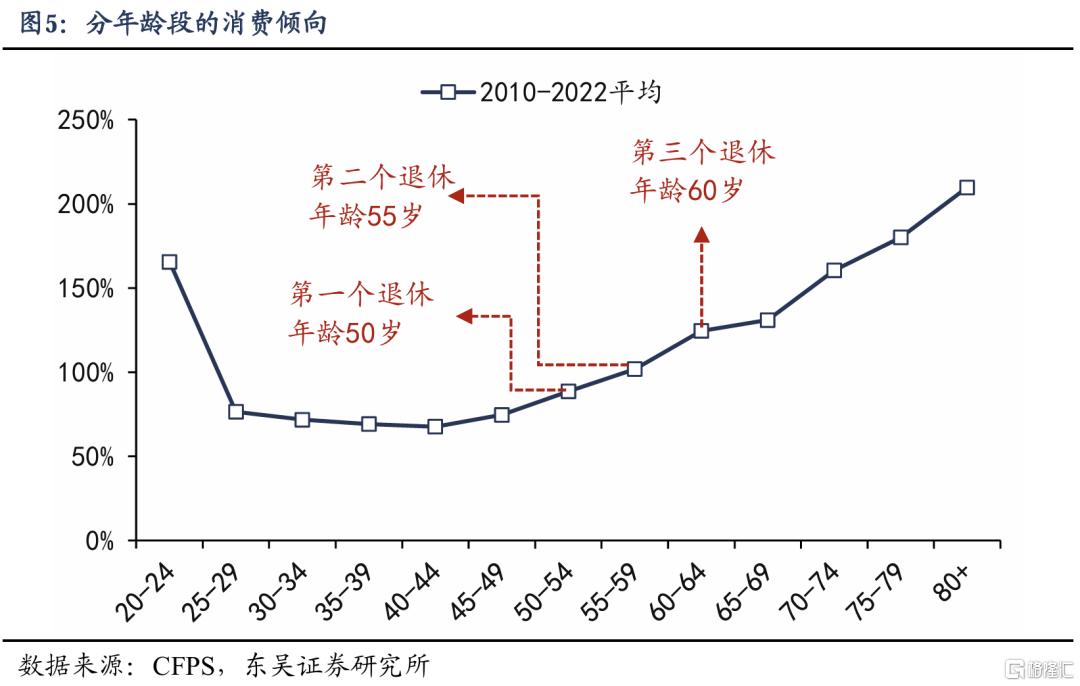

1.2. 怎么看U型的消费倾向、倒U型的消费支出

消费支出跟消费倾向是两个不同的问题,经常被混淆。我国居民消费支出和消费倾向的年龄曲线形状完全不同,消费支出是倒U型,30-40岁最高、两头低;消费倾向则是U型,中间低、两头高。

背后的原因是消费意愿和消费能力在人一生里是错位的。比如30-40岁人口虽然消费倾向较低,但更高的收入弥补了消费倾向的短板,因此他们有更高的消费支出;而老年人恰恰相反,尽管消费倾向高,但退休后的收入相比于工作时期大幅下降,因而消费支出也随之下降。

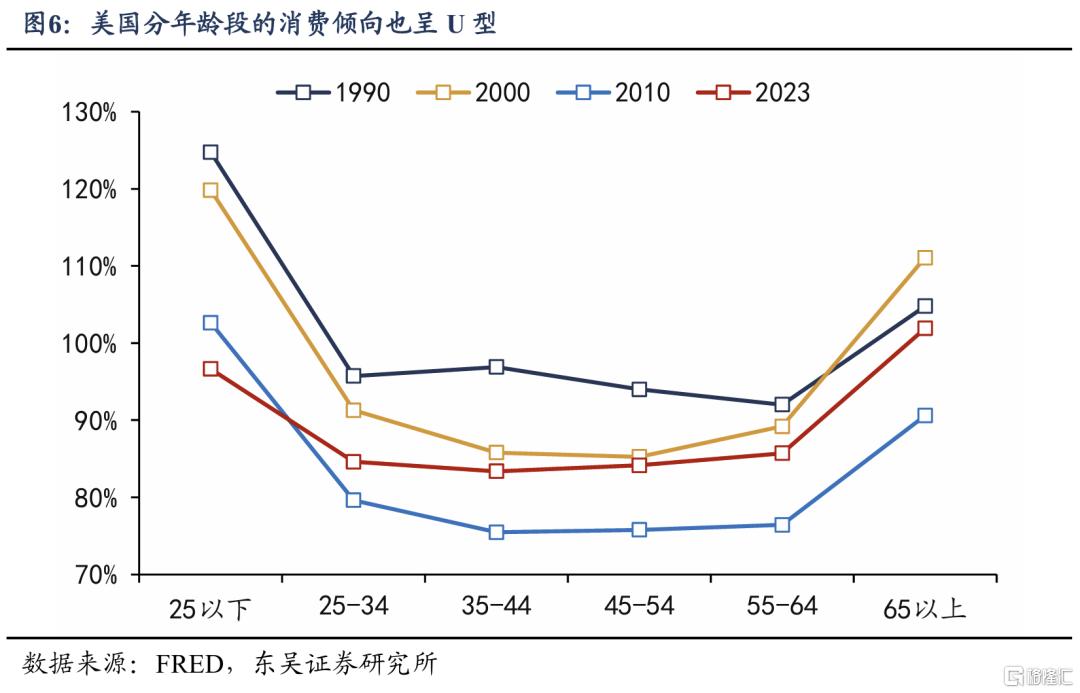

美国数据也有这个特点,消费支出最高的年龄是45-54岁(图4),但消费倾向最高的年龄是25岁以下和65岁以上(图6),原因也是消费意愿和消费能力的错位。

2. 过去几年,谁拖累了消费增长?

2.1. 从总盘子来看,哪个年龄段是消费的主体?

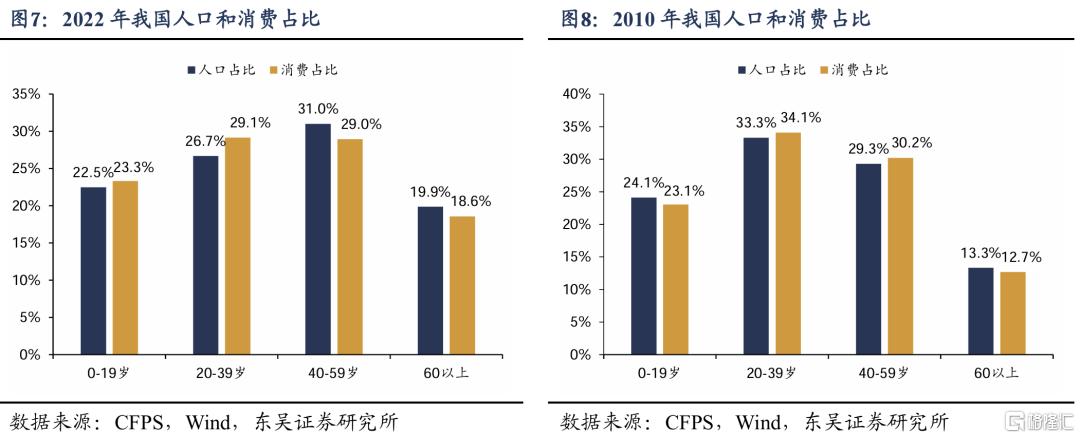

20-39岁人口的消费总量在我国居民消费里占比最高。按照20年一个阶段,我们观察各年龄段人口数量和消费,发现以下特点:第一,人口多并不意味着消费多。2022年40-59岁是人口最多的年龄段,占全国人口的31%,但消费比重并非最高。

第二,年轻人消费倾向高、收入高,因此消费总量也是最多的,但未来几年会发生变化。2022年消费最多的年龄段是20-39岁,占总消费的29.1%。拉长时间来看,2010-2022年,尽管20-39岁人口比重下降了6.6个点、消费比重下降5个点,但消费规模仍然高于其他年龄段。不过随着年轻人口的减少,2022年后预计40-59岁逐渐成为消费主体。

第三,老年人口增长很快,但消费增长没有跟上人口的增长。60岁以上的老年人比重从2010年的13.3%提高到19.9%,提高了6.6个点,但消费比重只提高了5.9个点至18.6%。之所以老年消费增长跟不上人口增长,是因为收入和平均消费没有跟上。

2.2. 从增速来看,哪个年龄段拖累了消费增长?

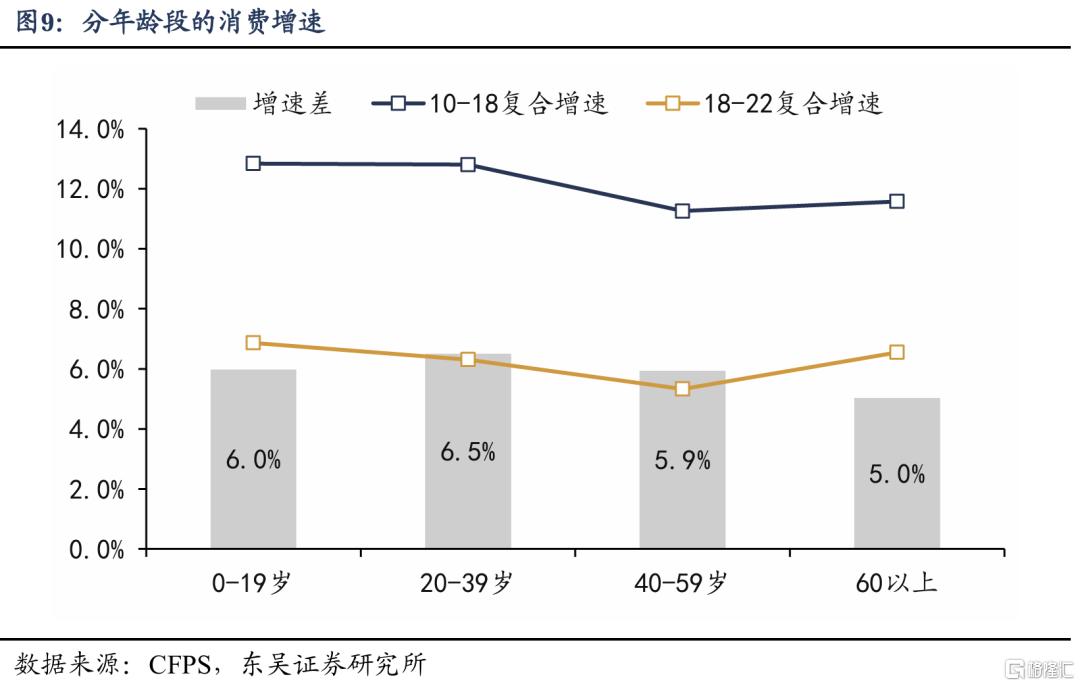

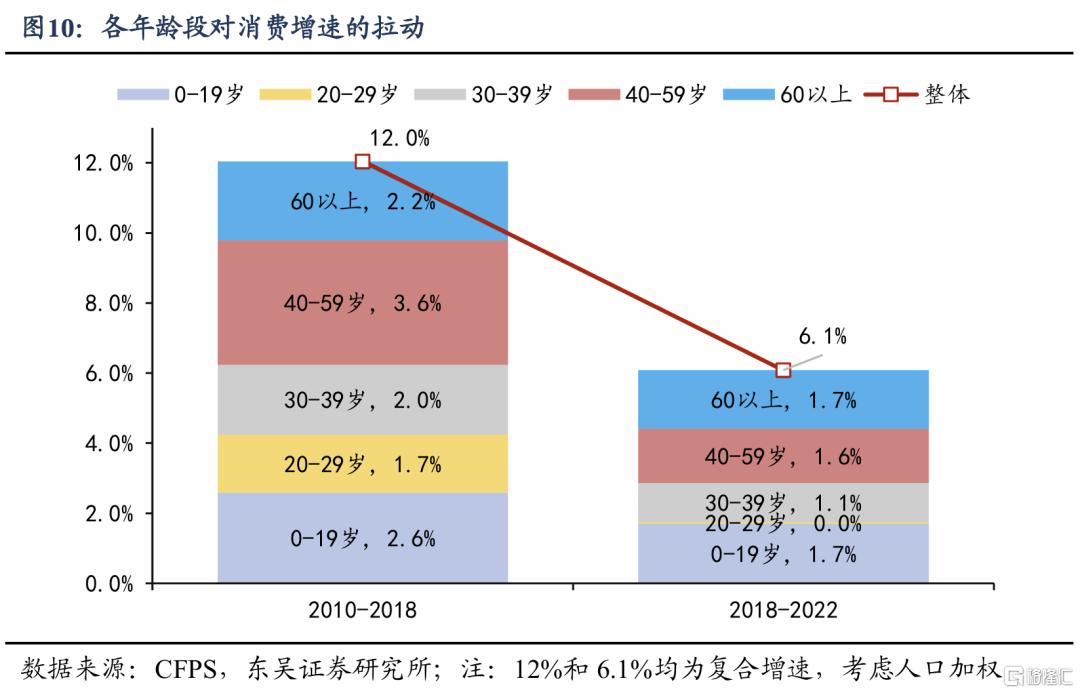

从各年龄段的消费增速来看,20-39岁降幅最大。2010-2018年,消费平均增速高达12.0%,但2020年后降至6.1%,下降了5.9个点。分年龄段来看,主要是20-39岁人口消费增速降幅最大,下降了6.5个点。

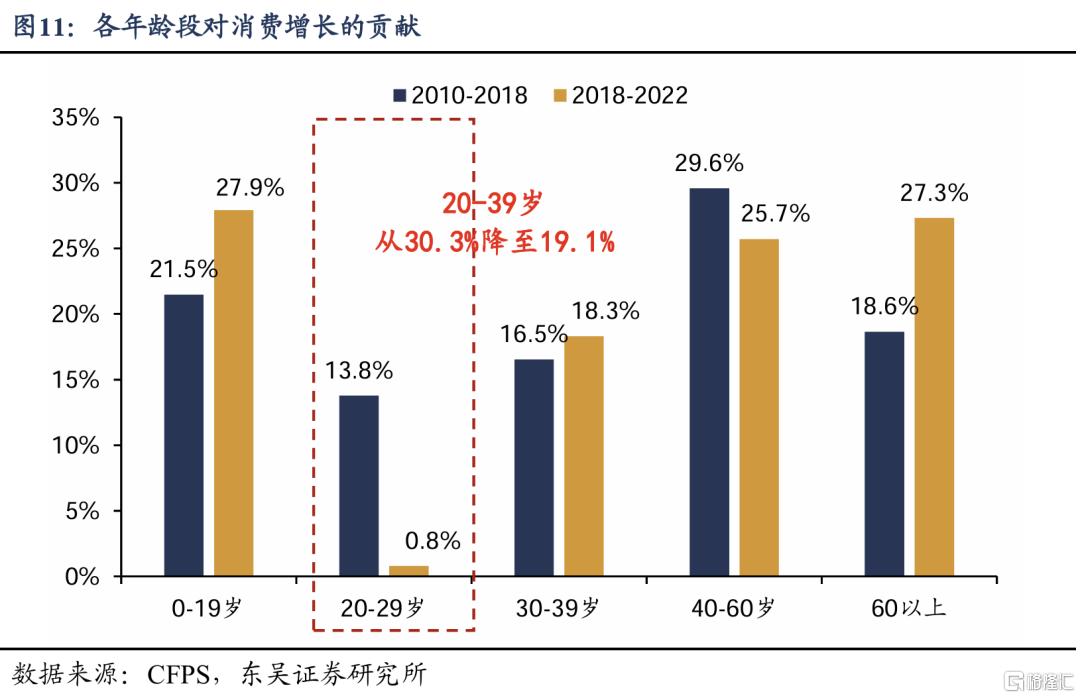

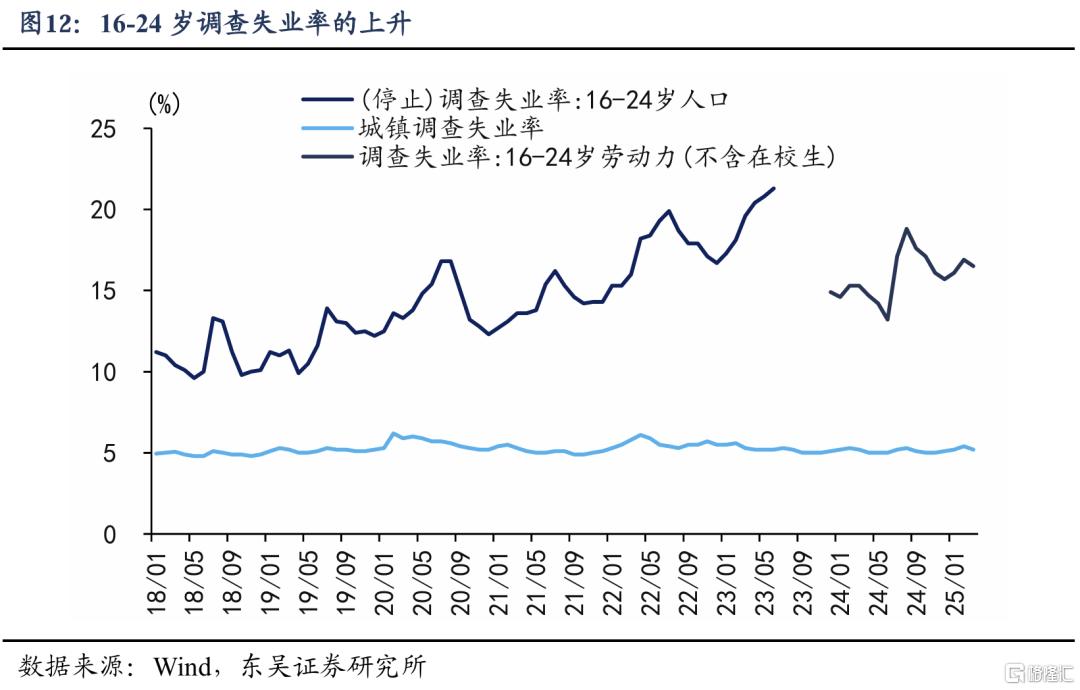

从对消费的拉动来看,20-39岁人口对消费增长的贡献从30.3%下降至19.1%。2010-2018年,20-39岁人口拉动了3.7个点的消费增长(贡献30.3%的消费增长),而2018-2022年,仅拉动1.1个点的增长,对消费增长的贡献下降至19.1%。具体来看,20-29岁人口对消费增长的贡献从13.8%降至0.8%,30-39岁人口的贡献反而在上升,可见刚毕业的年轻人是消费增速下降的主要拖累。这与我国青年失业率的变动是一致的,2022年16-24岁人员失业率最高达到19.9%,而整体调查失业率最高是6.1%。

总结来看,2010-2018年,20-39岁人口是消费增长的第一动能,贡献了30.3%的消费增长,超过其他年龄段;但2018-2022年,20-39岁人口反而成为消费增速下降的主要原因,贡献了44%左右的消费增速降幅[1]。其中主要是20-30岁人口的消费下降引致,而这部分人口消费下降,又跟青年失业率的升高是一致的,即“就业→收入→青年消费→整体消费”。

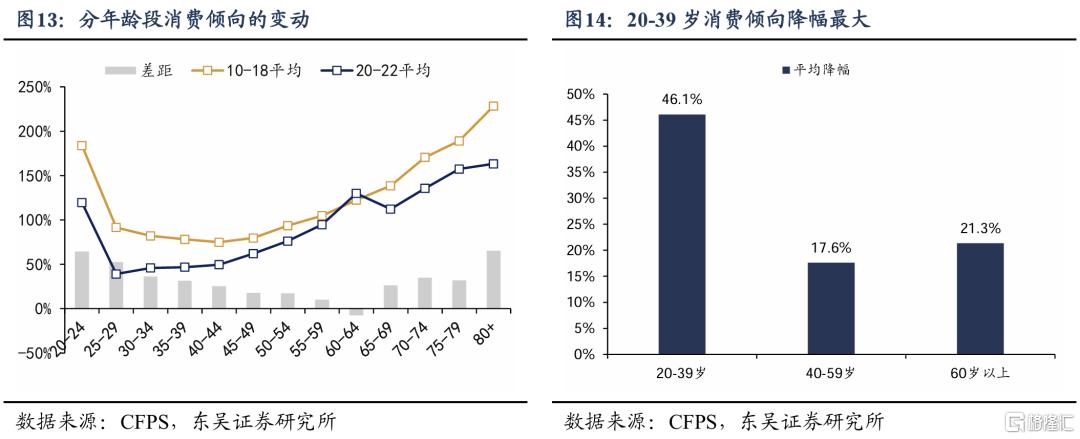

另外,从消费倾向来看,20-39岁人口消费倾向降幅也是最大的。2010-2018年,我国居民消费倾向平均为84.9%,而2020年后降至63.6%。分年龄段来看,降幅最大的是20-39岁人群,平均降幅达到了46.1个点,其中越年轻的人群消费倾向降幅越大,尤其是20-24岁人群。消费倾向变动代表着更趋保守的消费行为。

3. 新人口周期如何影响消费趋势?

3.1. 不同年龄的消费结构是怎样的?

不同年龄阶段的人口,对不同产品和服务的需求是不一样的。我们利用CFPS数据来看各种消费品类随着年龄的变化,按照不同年龄的需求特点,可以将7种消费分为3类:

第一类消费是衣着、交通通信、家庭设备和服务,这类消费的特点是,随着年龄的增长消费支出大致呈现“倒U型”,在20-39岁达到一生的消费高点,随后下降。对于这类消费而言,人口老龄化意味着消费总量的减少。

第二类消费是文教娱乐支出和居住支出,这类消费的特点是,经过高峰后,消费并非单调增减。文教娱乐支出呈现“双峰型”,在15-19岁、40-44岁达到两个消费高峰。其中15-19岁大致对应高中和大学早期,而40-44岁对应其父母年龄。居住支出在20-24岁上升、25-29岁达到顶点,这个阶段对应初入职场的年轻人,租房支出成为消费的重心。但是经过30-49岁的下降后,50岁后居住支出出现更多波动,可能是这个人生阶段住房自有率明显提高,自有住房折旧增加。

第三类是食品和医疗保健支出,这两类消费的特点是在人生的后半段消费支出较高。食品消费是典型的“两头高、中间低”,儿童和老人有最高的消费支出。医疗保健则大致呈“U型”,在成年之后,医疗保健支出大致随着年龄增长而节节攀升(80+除外,可能是由于收入下降或样本误差)。

另一方面,不同消费品类的年龄弹性不一样,食品和居住支出相对刚性,最低消费和最高消费年龄的差距并不大;而其他5种消费支出在不同年龄间的消费弹性更大,从大到小依次是:医疗保健>文化娱乐教育>交通通信>衣着>家庭设备和服务。

3.2. 消费“驼峰”右移,中年消费日益重要

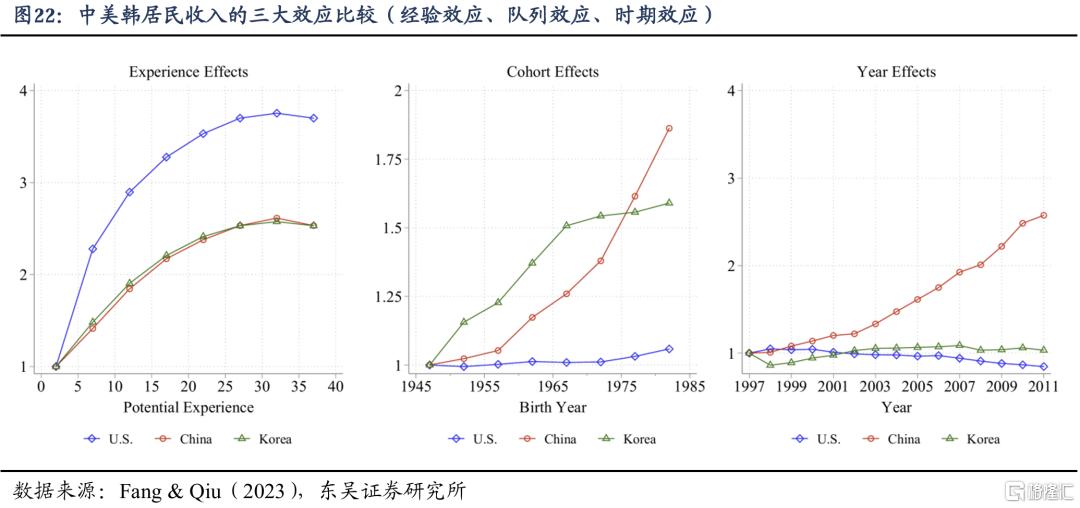

2022年之前,收入“驼峰”左移带来了消费“驼峰”左移,其结果是年轻人的消费越来越重要。2023年,Fang & Qiu的论文[1]利用美国1986 – 2012年3月人口调查(CPS)和中国城市住户调查(UHS)数据的研究发现,这期间美国的最高收入年龄稳定在45-50岁,而中国的最高收入年龄从55岁降至35岁,最高收入年龄逐步左移。我们利用2010年后的CFPS数据发现,收入“驼峰”左移的现象仍在继续,并逐步移动到25-29岁附近。受到收入“驼峰”左移的影响,消费“驼峰”也在左移,2010年时消费的高峰在40-50岁,2022年已经移动到25-29岁。由于这个左移过程主要在2020年前完成,跟我们前面的结论大致相符,即2020年之前青年群体是驱动消费增长的主力。

未来不同年龄的收入和消费会如何变化?大概率会右移,会发生从青年消费到中年消费的重心转移。

首先,此前左移的原因是什么?年轻世代有更高的受教育水平,并且有互联网等新兴产业机遇,与此同时,在快速迭代和转型的社会中,中老年人口所积累的传统工作经验带来的回报率在降低,导致年轻世代比年长世代有更高的收入。Fang & Qiu的论文认为,最高收入年龄是左移(年轻化)还是右移(中老年化),取决于队列效应跟经验效应的相对强度。中国在改革开放后经历了高速经济增长和技术快速迭代,80后、90后等年轻队列比年长队列具有更高的受教育水平,同时向知识经济的产业升级(如互联网经济、高科技产业),意味着年轻人有更多新兴产业机遇,而中老年人此前积累的传统工作经验,则面临回报率下降的风险,这就是队列效应强于经验效应,最高收入年龄左移(年轻化)。

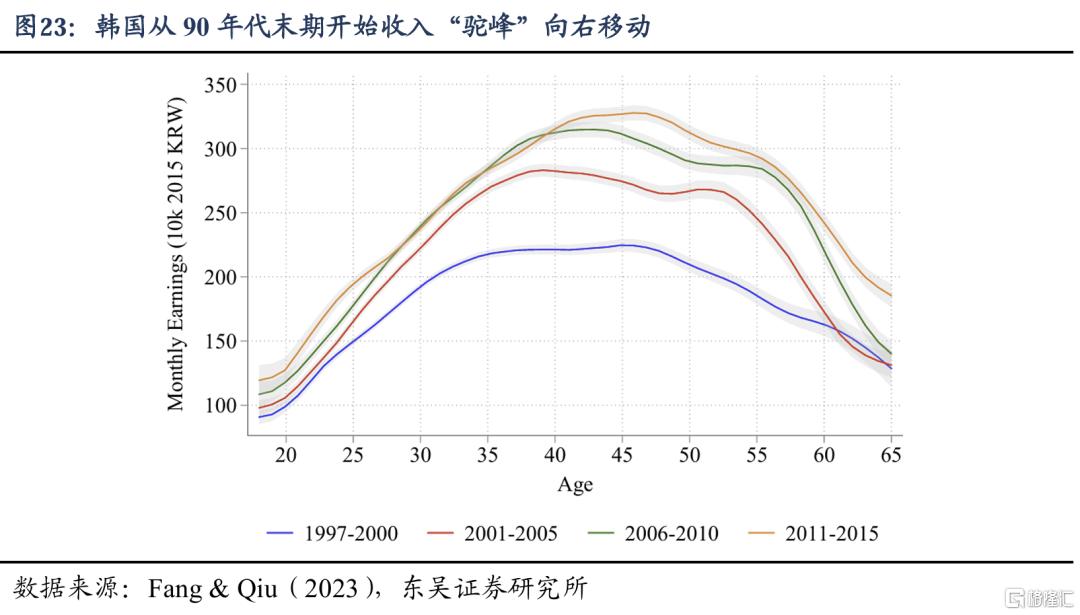

参考韩国经验,代际之间的教育差距越来越小,工作经验会越来越重要,未来我国最高收入的年龄会右移。从韩国经验来看,出生年份在1945-1965年的不同世代间队列效应非常明显,出生越晚的世代,收入越高。但是1965年后的世代,队列差距大幅缩小,这是因为代际之间的教育差距弥合,经济转型也趋于稳定。对于我国而言,大概率会重复韩国路径,即随着代际教育差距缩小、工作经验的回报上升,最高收入的年龄会向右移动。Fang & Qiu(2023)论文认为中国最高收入年龄将从2010年的30-35岁,右移到2035年的45-50岁。

收入右移,意味着消费“驼峰”也会随之右移,40-54岁可能会成为消费支出最高的年龄段。收入“驼峰”右移带来的直接影响是,消费重心也会向右偏移,可以预见到未来中国分年龄段的消费曲线,会跟前文图4美国的形状比较接近,40-54岁中年消费可能会取代青年消费成为消费的大盘。

3.3. 人口迭代下的两个消费趋势

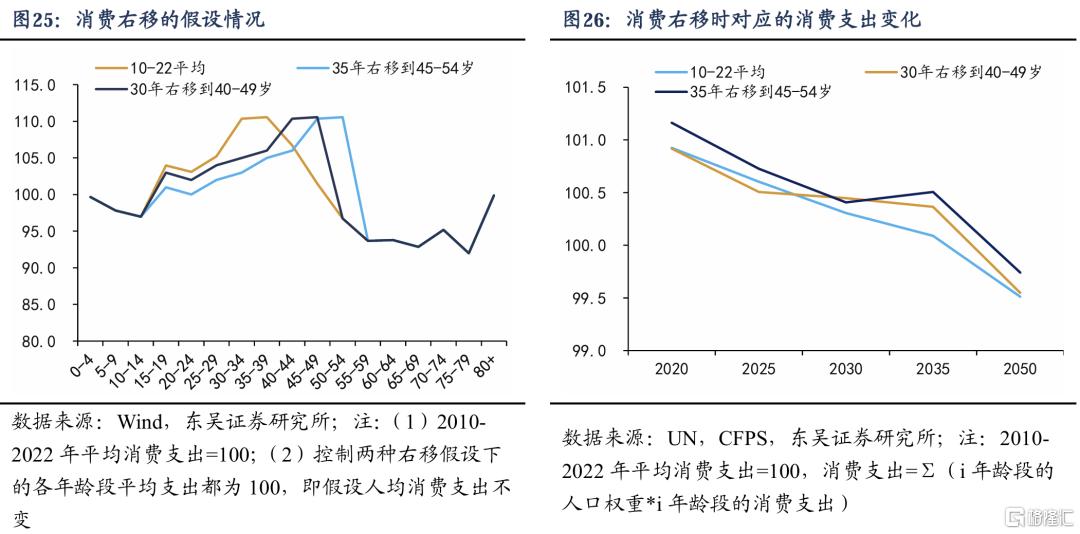

3.3.1. 如果人口高峰和消费高峰重叠,未来十年消费总量会更加乐观

如果消费高峰右移和人口高峰右移的趋势匹配,2025-2035年消费总量的增速可能高于2020-2025年。2010-2022年消费高峰平均是30-39岁,如果2030年消费高峰右移到40-49岁、2035年右移到45-54岁,那么2025-2035年消费总量增速将要好于2020-2025年的表现。背后的逻辑是,过去十多年,我国人口高峰和消费高峰的移动并不一致,受老龄化影响,人口高峰右移,消费高峰却在左移,二者反向移动是不利于消费总量增长的,因为人口最多的年龄段,可能不是人均消费最高的年龄段。而下一个五年(2025-2030年)我国40-49岁人口比重将从13.8%提高到15.9%,如果消费高峰也右移到这一年龄段,人口高峰与消费高峰重叠,消费总量将更加乐观。2030-2035年也是同样的逻辑。

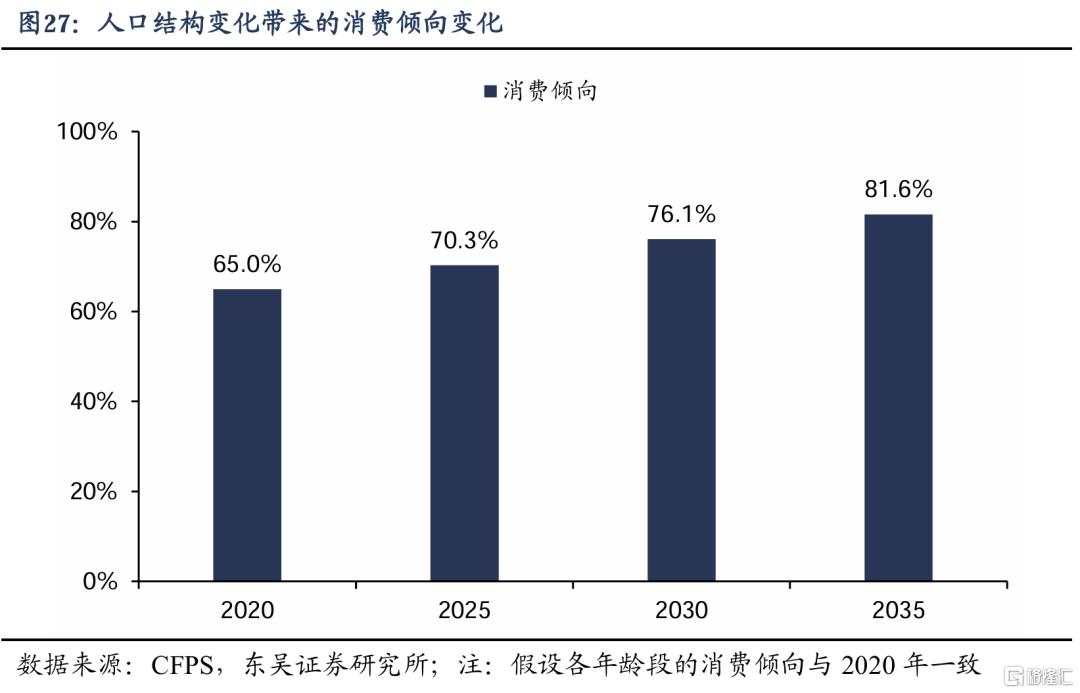

总量层面的另一个变化是消费倾向提高。我们假设各年龄段消费倾向固定不变,比如以2020年为固定基准(换成其他年份也一样),那么随着消费倾向更高的老年人口的增加,整体消费倾向将在2020-2025年从65%升高至70.3%,2030年达到76.1%,2035年达到81.6%。当然,前提是仅考虑人口因素,不考虑预防性储蓄、社会经济环境变化等其他因素的影响。

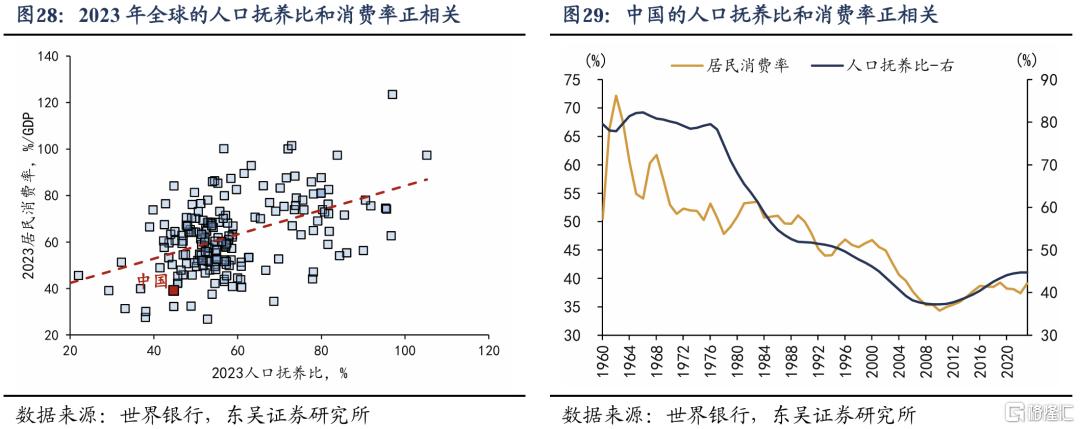

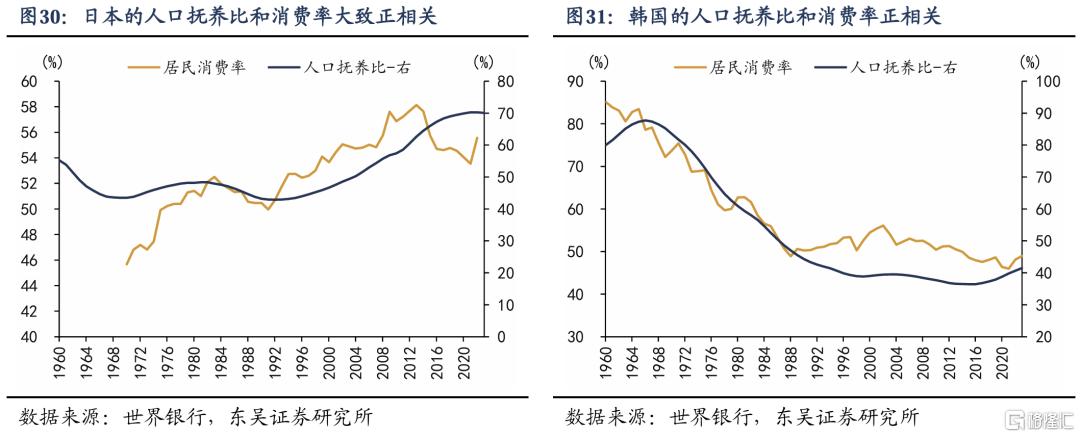

从国际比较来看,老龄化加深驱动消费率提升的逻辑在中日韩基本成立,即消费率也和人口抚养比正相关,按照全球的截面数据来看,二者也是正相关。

3.3.2. 人口结构变化带来的消费结构变化

除了总量变化之外,人口结构变化带来的消费结构变化也不容忽视。

一是老年人消费较多的食品、医疗等类别,可能在全社会消费结构里比重上升。消费结构八大类中,食品和医疗保健两类支出是老年人消费较多的,未来可能有较大增长空间。但要注意其他因素的影响,比如一般而言随着收入的增长,食品支出比重会下降(即恩格尔系数降低),这与老龄人口增加食品支出可能形成对冲。

二是部分消费品类在增量人口的窗口期可能表现更好。2025-2030年,15-24岁和40-49岁两个年龄段人口比重会增加,而15-19岁和40-44岁是文教娱乐消费的两个高峰,因而文教娱乐消费可能会增加,特别是高中和大学阶段的教育支出,如教辅、职业培训等。2030-2035年,20-29岁和45-54岁两个年龄段人口比重增加,而衣着、交通通信、家庭设备和服务、居住等4类消费的高峰年龄都是20-29岁附近。但要注意,由于其他年轻人口的减少,这4类消费整体未必会增长,只是20-29岁作为消费高峰,有较大增长空间。

三是适应青年消费到中老年消费的变化,消费的主体从“40岁以下人口”变成“40岁以上人口”。2010年时,40岁以上人口占消费的42.9%左右;2022年,提高到47.5%;2035年,随着人口高峰和消费高峰双双右移,预计40岁以上人口占消费的比重将达到60.2%。

尽管消费的主体从“40岁以下人口”变成“40岁以上人口”,但年龄变化、世代可能不变。2010年和2022年时消费的多数是40岁以下人口,分别是指1970年和1982年后出生人口,其中20-40岁年龄对应的是1970-1990年、1982-2002年出生,前一批是“70后”和“80后”,后一批主要是“80后”和“90后”。换句话说,2010-2022年消费主体的变化其实是“70后”交棒给“90后”。而2035年消费的多数是40岁以上人口,是指1995年之前的出生人口,40-60岁年龄对应的是1975-1995年出生,也是“70后”、“80后”和“90后”。因此,未来十年的消费结构可能更多取决于“70后”、“80后”和“90后”步入中年和老年的消费偏好,而非更年轻的“00后”和“10后”。

风险提示

(1)数据相对滞后,CFPS调查数据目前仅更新到2022年,但受到外部冲击影响,2022年是中国消费的次低谷(仅次于2020年),可能不能完全代表常态下的中国消费情况。(2)由于官方没有分年龄段的消费和收入数据,目前数据都是由CFPS调查数据,经由适当的计量模型计算得到,数据可以反映趋势变化,但在细节上可能有所误差,因此本文我们尽量聚焦趋势,减少误差,尽管如此,样本不能代表整体,仍然会存在一定的数据误差风险。(3)本文主要聚焦人口对消费的影响,但事实上,影响消费的因素很多,如果社会经济环境、宏观政策、国际环境等发生较大变化,部分推导结论可能产生偏差。

来自报告《谁是消费“领头羊”:人口周期改变消费模式》,分析师:芦哲 S0600524110003占烁 S0600524120005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23679.html