行业动态

各家理财机构近期披露1Q25、4Q24理财产品重仓资产配置情况。

在高收益存款压降、估值平滑整改趋势下,理财机构资产配置仍优先聚焦安全性与稳定性。我们认为,现阶段居民风险偏好整体仍处于较低水平,同时银行渠道为稳定客户资金对于理财机构短期业绩确定性持续提出较高的要求。尤其是考虑到,同业存款收益下行以及平滑估值行为监管整改的背景,上述均会潜在提升理财净值波动压力,这也让理财机构对于增配信用债、权益类资产等更为审慎。

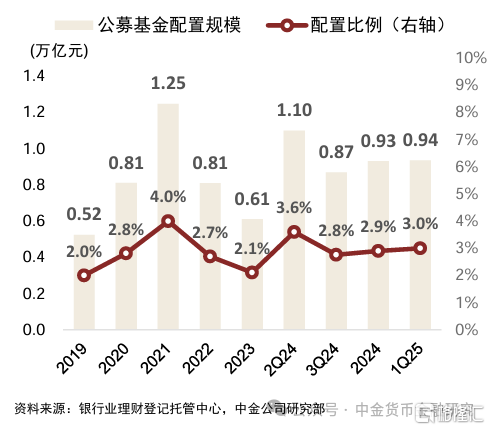

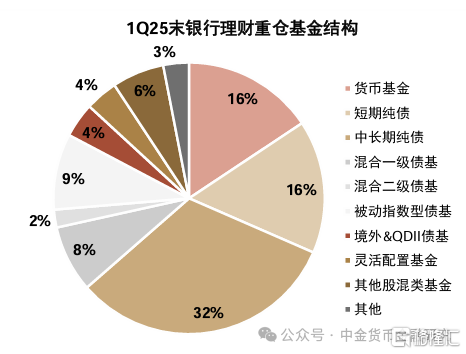

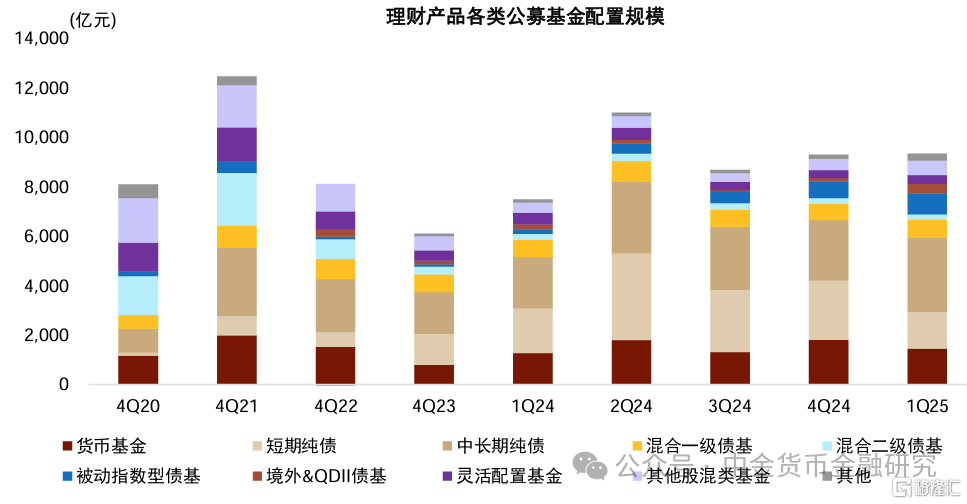

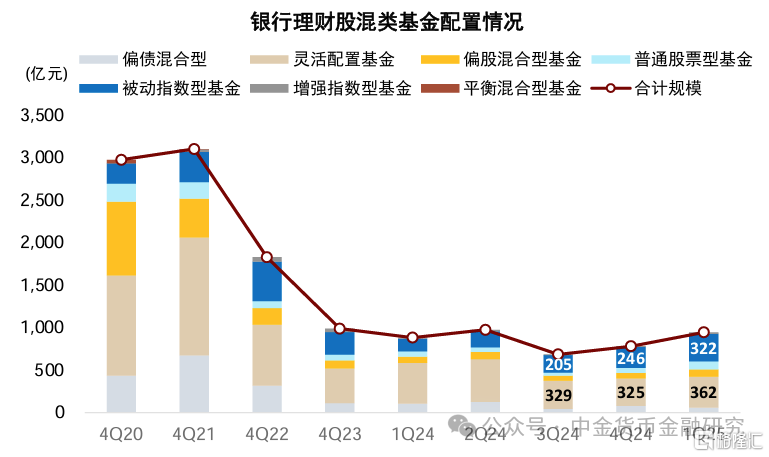

理财小幅增配公募基金。1Q25末,理财配置公募基金产品总规模为0.94万亿元(对应3.0%的仓位),相较年初小幅提升约100亿元。一季度债市震荡调整背景下,为满足流动性要求、并应对潜在赎回压力,理财“按照惯例”赎回了货币基金和短期纯债基金:一季度,理财减配短期纯债基金约920亿元至1484亿元,占理财总基金持仓的比例降低10pct至16%;减配货币基金约350亿元至1465亿元,占比降低3pct至16%。而一季度理财公募基金持仓“意外地”平稳,增量资金主要来自中长期纯债基金、境外债券基金、权益类/债券类被动指数型产品,弥补了短债规模下行缺口。我们认为,理财增配中长期纯债基金以期在利率高点拉长久期获取波段收益,一季度理财增配约550亿元中长期纯债基金至2997亿元。

含权产品布局开始发力,主要增配指数型产品。目前,理财机构权益资产配置尚处于起步初期,但我们看好在资产荒压力下理财机构打开多元资产配置空间。一季度理财混合型基金、股票型基金分配配置508亿元、436亿元,其中被动指数型基金增配约77亿元至322亿元,是理财主要增配的方向。从具体被动型产品持仓来看,理财持仓主要以宽基指数、红利低波策略为主,但也看到部分机构开始增配人工智能、军工等细分行业主题产品。

一季度理财降低委外投资总敞口。1Q25末,理财委外投资总敞口占总资产的比例降至约53%的水平。其中,保险资管计划配置规模较年初降低约1.3万亿元至2.2万亿元,我们认为主要由于保险协议存款定价下行导致专户优势被削弱。信托资管计划配置规模环比略有提升,目前规模合计约11.6万亿元,在估值整改早期委外规模尚未受到明显影响。

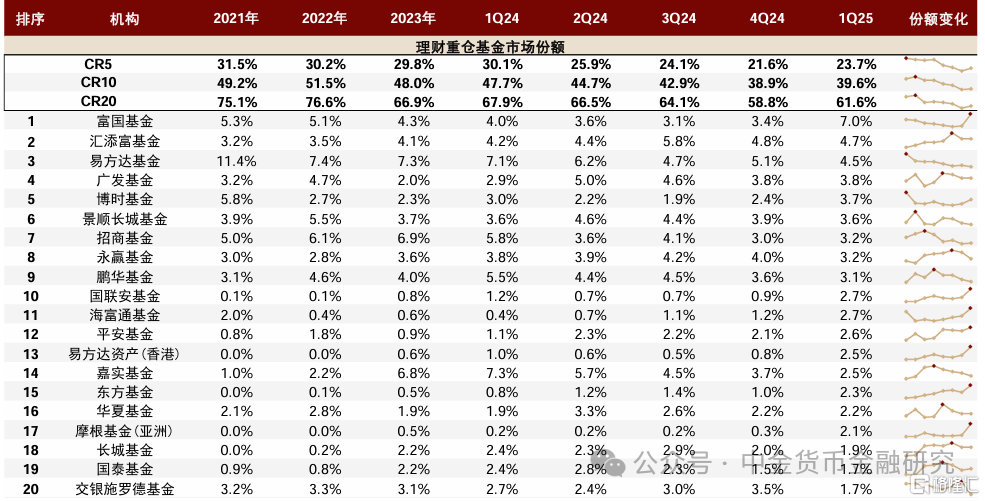

基金公司合作情况:行业竞争加剧。一季度末,与理财机构合作规模最大的5家、10家、20家公司的市场份额分别为23.7%、39.6%、61.6%,集中度整体呈现下行趋势。配置公募基金规模最大的理财机构为招银理财、兴银理财、工银理财、信银理财、建信理财、交银理财、华夏理财。

风险:理财估值整改压力超预期,债市波动与流动性压力超预期。

正文

在高收益存款压降、估值平滑整改趋势下,理财机构资产端配仍优先聚焦安全性与稳定性。我们认为,现阶段居民风险偏好整体仍处于较低水平,同时银行渠道为稳定客户资金对于理财机构短期业绩确定性持续提出较高的要求,上述负债端特征直接影响了理财的资产配置结构。尤其是考虑到,一方面在手工补息整改、同业存款自律机制的约束下,同业存款的收益逐步下行,理财或被迫减少存款仓位以缓解收益快速下行压力;另一方面,现阶段监管仍对理财平滑信托、收盘价估值、自建估值进行整改,理财潜在净值波动压力提升。上述行业背景也让理财机构对于增配信用债、权益类资产等更为审慎。我们认为,尽管理财行业在重回30万亿元后面临着较大的资产荒压力,但从现实约束来看控制回撤、降低波动仍是目前保持规模稳定增长的最有效手段。

图表:理财资产配置时间序列数据

资料来源:银行业理财登记托管中心,中金公司研究部

过去两个季度理财小幅增配公募基金。截至1Q25末,理财配置公募基金产品总规模为0.94万亿元,相较年初小幅提升约100亿元,较3Q24累计提升约700亿元;从仓位来看,1Q25末理财公募基金仓位为3.0%,较年初/3Q24分别小幅提升0.1pct、0.2pct。

债市波动下,理财“按惯例”赎回短期纯债基金、货币基金。一季度,由于央行流动性边际收紧、国有大行资金压力提升、股市阶段性风险偏好回暖等因素,债市迎来震荡调整。在市场波动区间,理财为了满足流动性要求、并应对潜在的净值下行和产品赎回压力,理财“按照惯例”赎回了货币基金和短期纯债基金:一季度,我们测算理财机构配置减配短期纯债基金约920亿元至1484亿元,占理财总基金持仓的比例降低10pct至16%;减配货币基金约350亿元至1465亿元,占比降低3pct至16%。这一特点在4Q22、3Q23、4Q23均能得到印证,流动性更好的基金会面临理财更早的赎回;另外,在理财面临负债端压力的阶段,也是短期限理财产品在早期会有更大的赎回压力,而这类理财产品背后的资产久期也相对更短。

一季度理财公募基金持仓“意外地”较为平稳,增量资金主要来自中长期纯债基金、境外债券基金、权益类/债券类被动指数型产品,弥补了短债规模下行缺口。通常而言,在债市波动、理财面临赎回压力的阶段,理财通常会通过净卖出公募基金实现资负与流动性的平衡,并在市场回暖的区间增配公募基金做流动性储备。但在今年一季度,理财似乎有些意外地并没有减少公募基金持仓,从具体细分结构来看,我们发现理财主要增配了以下基金产品、从而弥补了短债流失的缺口:

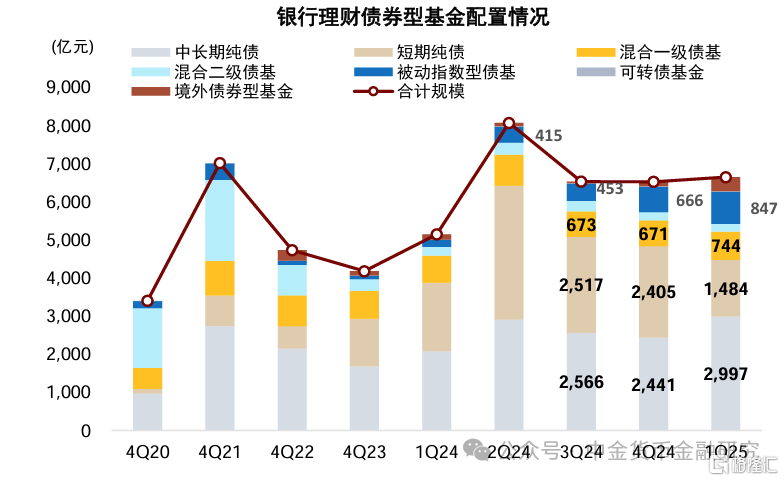

►增配中长期纯债基金获取波段收益:一季度理财增配约550亿元中长期纯债基金至2997亿元,占比也环比提升6pct至32%。我们认为,在债券市场利率上行阶段,部分理财机构希望通过提升债基配置的久期,以期在后续利率回落区间实现更好的波段收益,同时公募基金产品的久期也更为灵活,从事后来看也债市的回暖也确实让这一波段操作有着较好的收益。

►增配境外债券基金实现差异化布局:随着中国债券市场利率中枢下行,部分理财机构通过与公募基金香港子公司等进行合作,布局全球债券类资产以实现差异化布局。我们测算一季度理财增配境外债券型基金约250亿元至365亿元,仓位对应约4%。

►含权产品布局开始发力,主要增配指数型产品:在资产荒的压力下,部分理财机构开始逐步增配含权基金产品。被动指数型基金增配约77亿元至322亿元,是一季度理财主要增配的方向。从具体理财被动型产品持仓来看,理财持仓主要以宽基指数、红利低波策略为主,但也看到部分理财机构开始增配人工智能、防务产业等细分行业主题产品。

►布局被动债券型基金:随着被动指数型债基市场规模的扩容,低费率、持仓透明的被动指数型债基受到理财机构关注,一季度理财增配约180亿元至847亿元,占总基金持仓的比例达9%;从配置类型来看,理财配置政金债指数基金相对较多。

图表:过去两个季度理财机构小幅增配公募基金

资料来源:银行业理财登记托管中心,中金公司研究部

图表:理财货基、纯债基金持仓合计占比约64%

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:市场波动下,1Q25理财赎回短期纯债基金,但增配了中长期纯债基金、境外债券基金、权益类/债券类被动指数型产品(基金结构)

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:市场波动下,1Q25理财赎回短期纯债基金,但增配了中长期纯债基金、境外债券基金、权益类/债券类被动指数型产品(基金规模)

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:债市回调与流动性风险下,1Q25理财短债基金规模下行压力较大,但其他债基弥补了短债下行缺口

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:理财连续两个季度增配股混类基金

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:1Q25理财重仓权益指数型权益基金Top20清单,理财持仓主要以宽基指数、红利低波策略为主

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:1Q25理财重仓公募基金Top60榜单

注:数据样本为重仓资产,不含非重仓基金以及通过通道配置的基金

资料来源:普益标准,Wind,中金公司研究部

一季度理财降低委外投资总敞口。1Q25末,理财委外投资总敞口占理财总资产的比例降至约53%的水平。其中,保险资管计划配置规模较年初降低约1.3万亿元至2.2万亿元,我们认为主要由于保险协议存款定价下行导致专户优势被削弱,随着部分保险资管产品到期部分理财机构未选择继续合作。信托资管计划配置规模环比略有提升,目前规模合计约11.6万亿元;从机构份额来看,部分与理财机构合作体量较大的信托公司或受到监管约束、份额有所下行,但部分中小信托公司依靠更为灵活的产品形式实现快速上量。我们认为,信托委外规模并未明显受到估值滑整改的影响,主要由于:1)目前尚处于平滑估值、收盘价估值的整改初期,理财在逐步释放存续浮盈,并不意味在早期快速赎回信托;2)理财仍面临债券交易开户的问题、需要依靠通道解决,这一部分需求符合监管规定。

图表:一季度理财降低委外投资总敞口,降幅主要来自减配保险资管计划,信托委外规模保持平稳

注:基于重仓资产测算,可能与实际情况存在误差,剔除期货公司等较小样本资料来源:普益标准,银行业理财登记托管中心,公司公告,中金公司研究部

图表:信托资管产品委外占比进一步提升

注:基于重仓资产测算,可能与实际情况存在误差,剔除期货公司等较小样本资料来源:普益标准,银行业理财登记托管中心,公司公告,中金公司研究部

从理财子的视角来看:根据理财机构披露的年报,截至2024年末,配置公募基金规模最大的理财机构分别为招银理财(998亿元)、兴银理财(782亿元)、工银理财(732亿元)、信银理财(726亿元)、建信理财(619亿元)、交银理财(617亿元)、华夏理财(500亿元)。2024年下半年头部理财机构基本均略有小幅减配公募基金,而部分理财机构等在低基数下提升了公募基金的仓位,如宁银理财、平安理财、恒丰理财。

图表:2024年末,招银理财、兴银理财、工银理财、信银理财、建信理财持有公募基金产品规模最大

注:兴银理财、南银理财、青银理财、徽银理财未直接披露配置公募基金规模,数据为测算后结果;部分机构未披露2024年资产配置数据资料来源:公司公告,中金公司研究部

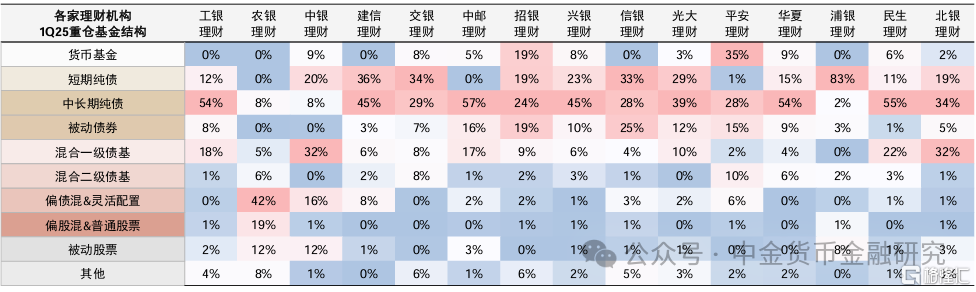

图表:各家理财机构公募基金配置结构(我们基于直投重仓基金测算)

资料来源:普益标准,公司公告,中金公司研究部

从基金管理人的视角来看:我们认为,在低利率时代,债券型基金产品更难实现可持续的差异化优势,这也导致固收类产品的同质化竞争加剧。从理财委外市场份额的角度来看,理财与基金公司合作的头部集中度仍呈现中枢下行趋势。一季度末,与理财机构合作规模(公募基金)最大的5家、10家、20家公司的集中度分别为23.7%、39.6%、61.6%,相较2024年初累计降低6.1pct、8.4pct、5.3pct,竞争呈现上升趋势。从具体各家基金公司合作情况来看,近1-2年市场份额排名的波动亦较大,一季度末排名前五的机构为富国基金、汇添富基金、易方达基金、广发基金、博时基金。1Q25富国基金份额提升较快,主要由于中长期纯债基金、被动指数型债基上量;博时基金份额提升较快,主要由于被动债券、中长债、短债合作规模均有一定程度提升。

图表:理财公募基金委外市场份额变化(我们基于重仓公募基金测算)

注:数据样本为重仓资产,未考虑通过资管计划配置的公募基金以及非重仓基金,可能与真实情况存在偏差 资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表:1Q25理财机构重仓各家公募基金公司产品的结构

注:数据样本为重仓资产,可能与真实情况存在偏差资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

注:本文来自中金公司2025年5月19日已经发布的《理财委外与公募基金配置有何变化?——4Q24&1Q25回顾》,报告分析师:王子瑜 S0080522070019,吕松涛 S0080524010006,张帅帅 S0080516060001,李少萌 S0080524060011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23482.html