2025年一季度,DeepSeek、机器人等科技板块迎来高景气,同时部分经济数据有所好转,股市在春节后整体向上。债市方面,我国央行阶段性暂停公开市场国债买入操作,主动收紧流动性,且降准降息预期落空,债市回吐前期部分涨幅,收益率快速上行。

那么,在这样的市场环境下,“固收+”基金规模有何变化?业绩表现如何?在资产配置上又有哪些调整?

1、规模:明显回升

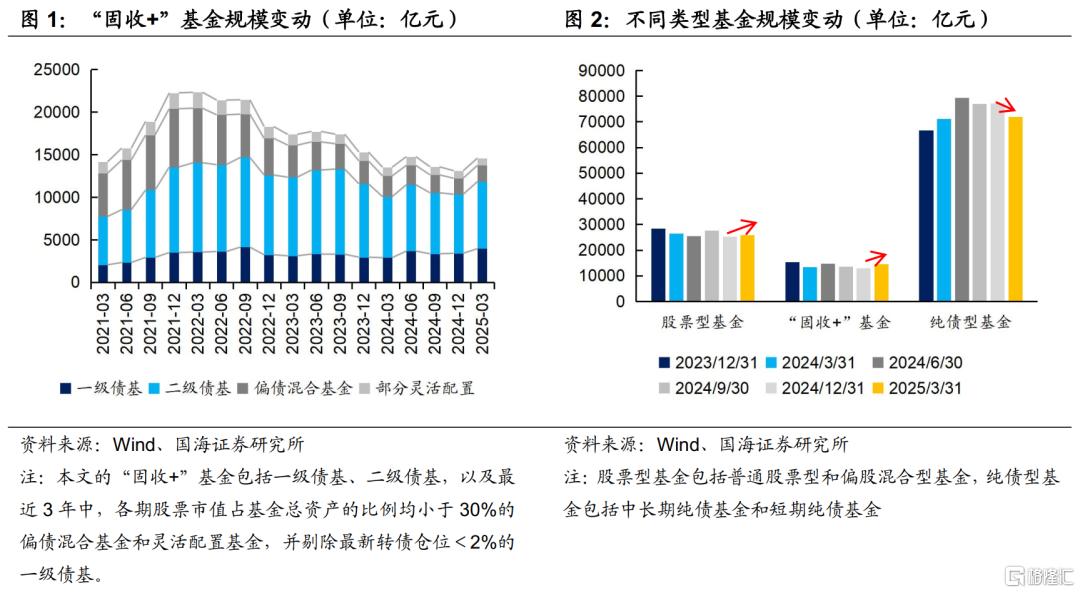

2025年一季度,“固收+”基金规模有所增加。截至2025年3月31日,“固收+”基金共有1459只,合计规模1.46万亿元(较2024年12月31日增加11.36%)。从细分品种来看,除灵活配置型产品外,各类型的“固收+”基金规模季度环比均有不同程度的提升。

从整个基金市场来看,2025年一季度纯债型基金规模收缩,较2024年末减少6.82%,而股票型和固收+基金则呈现小幅扩容状态。原因可能在于,受一季度流动性收紧、降息预期落空等因素的影响,债市出现了较大幅度的回调,债基规模随之回落。而股市整体窄幅震荡,有结构性机会。

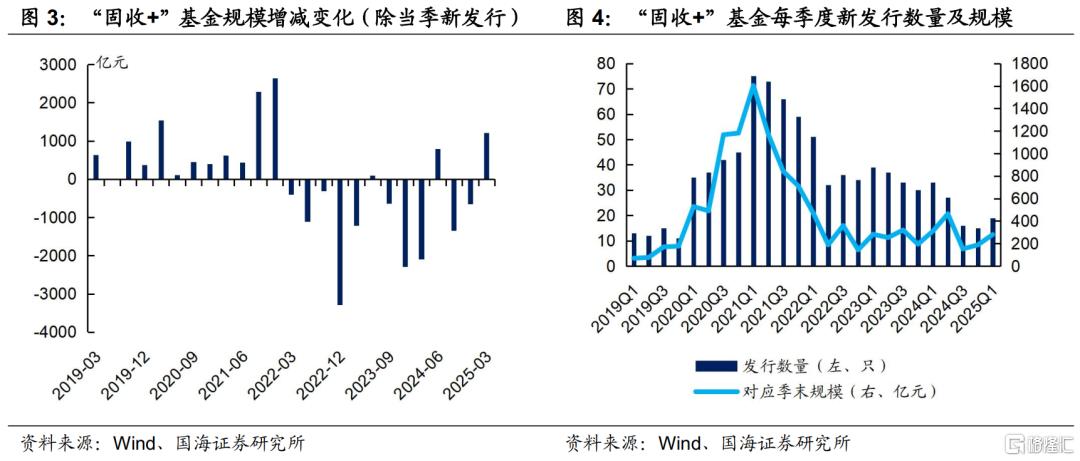

具体来看,“固收+”基金存量及新发规模均有回升。(1)存量产品方面,一季度末,存量的“固收+”基金净申购规模为1209.4亿元。(2)新发产品方面,2025年一季度共发行19只“固收+”基金,对应季末规模在280.1亿元,较去年四季度末增加92.7亿元。

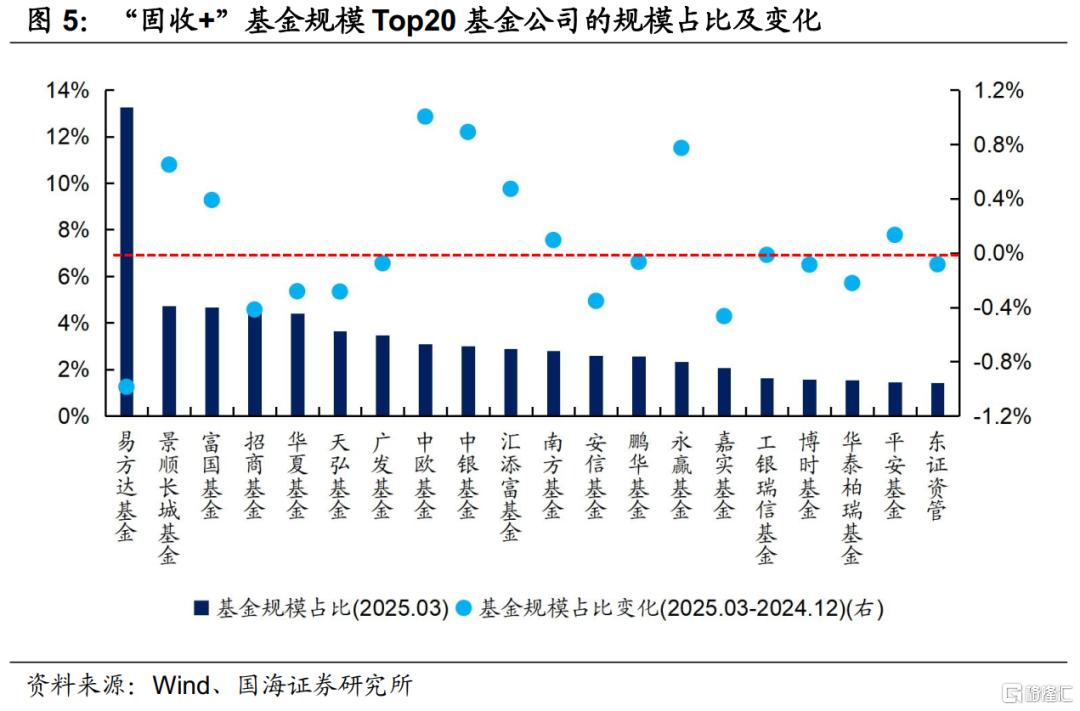

从基金管理公司来看,中欧基金、中银基金、永赢基金等机构的在管规模占比明显增加。截至2025年3月31日,易方达管理的“固收+”基金规模为1931.2亿元,占全部“固收+”基金市场规模的比重为13.2%,较去年12月底减少0.99个百分点。而中欧基金、中银基金、永赢基金等机构所管“固收+”基金规模占比则有明显增加,相较于去年四季度末,占市场规模的比重分别抬升了1.00、0.89、0.77个百分点。

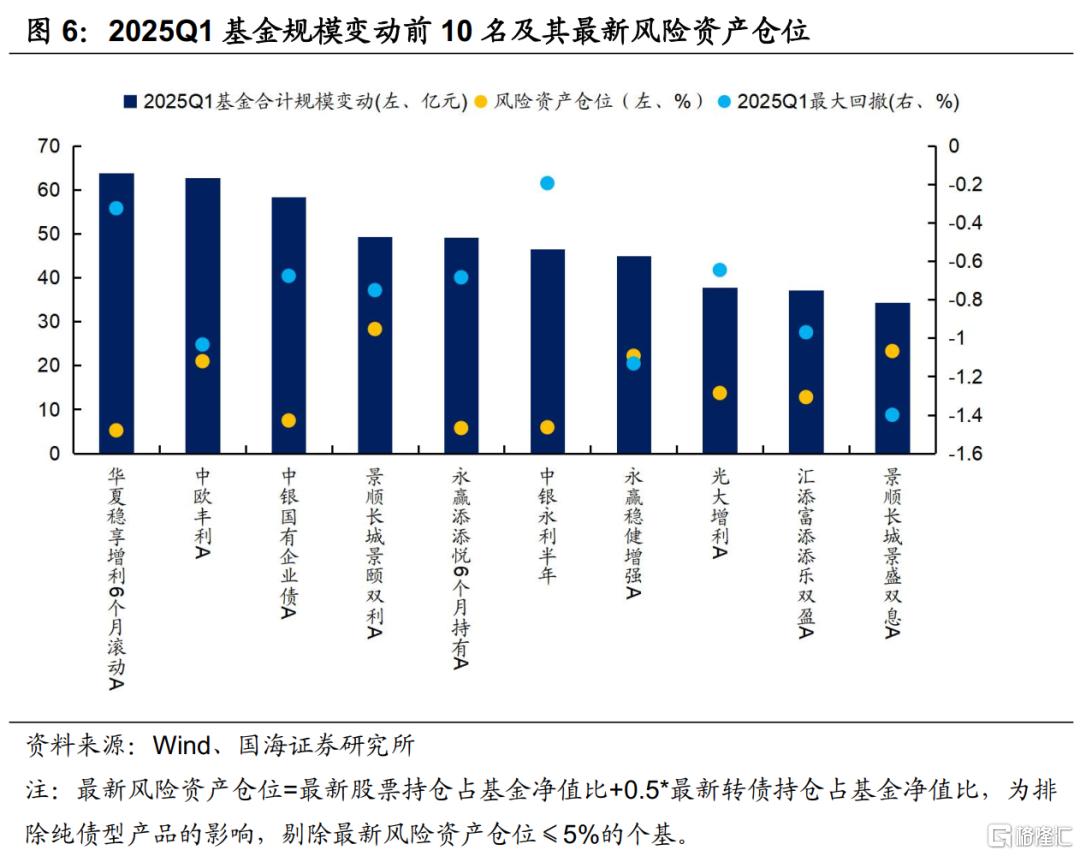

从单个基金角度来看,规模增长较多的产品,风险仓位普遍不高,在控制风险的基础上,也实现了一定收益增强。2025年一季度,基金规模增长排名Top10的“固收+”基金中,各产品的最大回撤大多在-1.0%以内,且收益率也基本在0.5%以上,在债市回调、股市分化的行情中,普遍跑赢了行业中位数。这也表明,投资者对“固收+”基金的定位可能仍然是稳健的高风险收益比产品,尤其是在股市持续震荡的行情中。

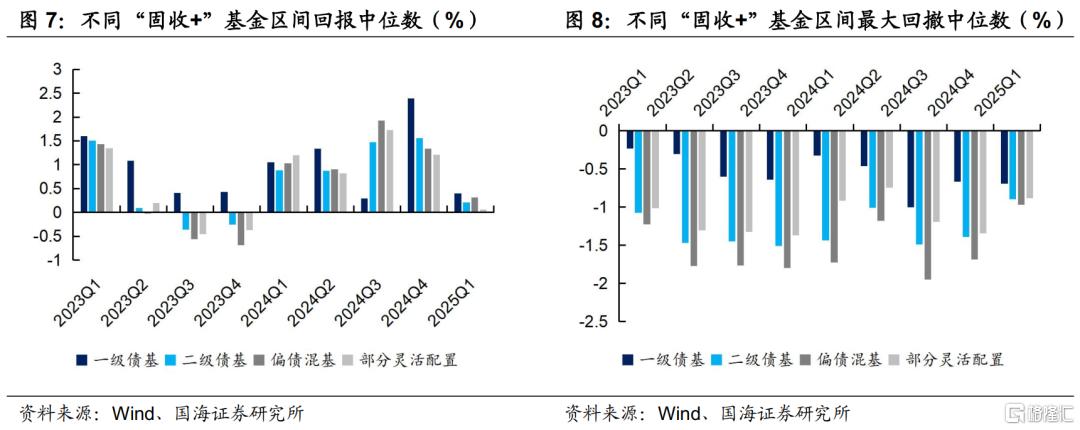

2、业绩:稳中趋缓

2025年一季度,“固收+”基金的收益率和最大回撤都有所减少。由于债市出现一定幅度的调整,且收益率也处于历史低位,各细分类型“固收+”基金收益较去年四季度均普遍下行。最大回撤方面,由于股市窄幅震荡,含权类基金整体的回撤水平较去年四季度明显降低,中位数在-0.9%左右。

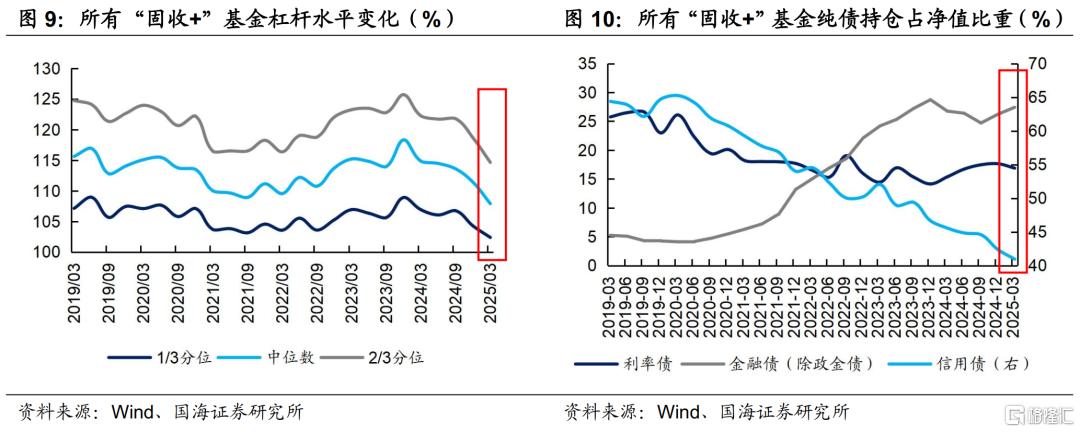

3、纯债:转向防御

纯债方面,在我国央行阶段性暂停公开市场国债买入操作,以及我国大行同业负债流失的影响下,一季度资金面明显收紧,同时我国央行强调“择机降准降息”,宽货币预期落空,叠加2-3月股市向好,多方因素共振下,债市出现大幅回调,10Y国债收益率由1.60%的低点,一度升至1.90%。受此影响,2025年一季度末,“固收+”基金的杠杆率和持仓久期较去年四季度末都有所下降,策略转向防御。具体来看:

(1)流动性收紧,叠加我国央行“防范资金空转”的导向,基金加杠杆意愿大幅减弱。2025年3月31日,“固收+”基金杠杆率中位数为107.91%,环比去年四季度末下行3.51个百分点。

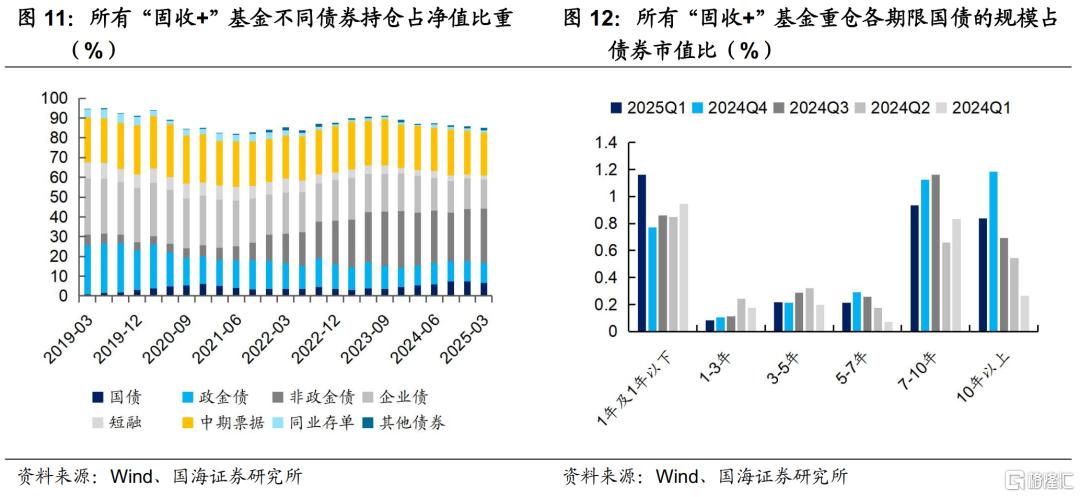

(2)从券种角度看,一季度末“固收+”基金的利率债仓位,尤其是长端和超长端的配置比例明显降低。2025年一季度末,国债仓位较去年四季度减少0.95个百分点至6.52%。而从重仓券的期限来看(图12),2025年一季度末7-10Y、10Y以上品种的持仓比例较2024年末大幅减少,持仓久期缩短。

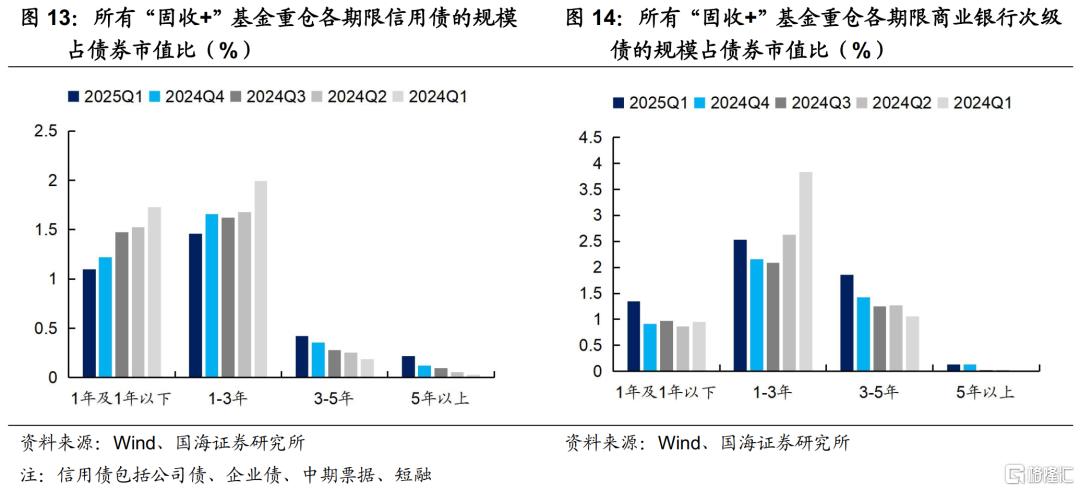

同时,信用债的整体持仓比例也有所下降,不过,考虑到收益率已处于低位,“固收+”基金适当拉长了配置久期,对3-5Y信用债、二永债的重仓比例略有提升(图13、图14)。

4、转债&股票:稳健为基,适当进攻

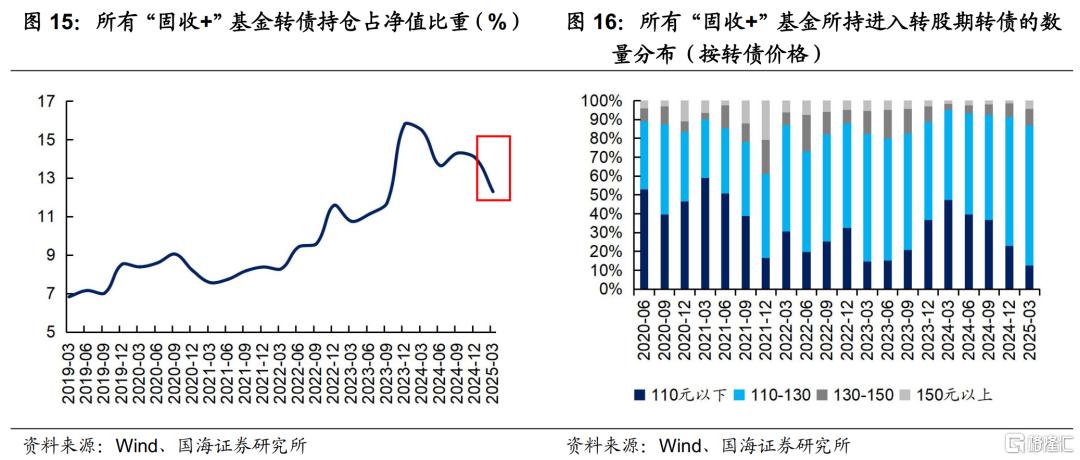

“固收+”基金的转债仓位继续下行,价格中枢则有所上行。一季度中证转债指数呈上行趋势,截至2025年一季度末,转债估值来到2024年以来的高位,性价比有所下降,部分产品或选择止盈兑现收益,2025年3月31日,“固收+”基金的转债持仓比例为12.29%,与去年四季度末相比减少了1.75个百分点。

而通过统计2025年一季度末所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上进入转股期的转债数量,可以看出,110-130元、130元-150元的标的占比有所增加,这一方面与转债市场整体向好,导致所持转债价格上涨有关。另一方面也表明,在一季度,“固收+”基金适当增加了具有一定进攻性的品种。

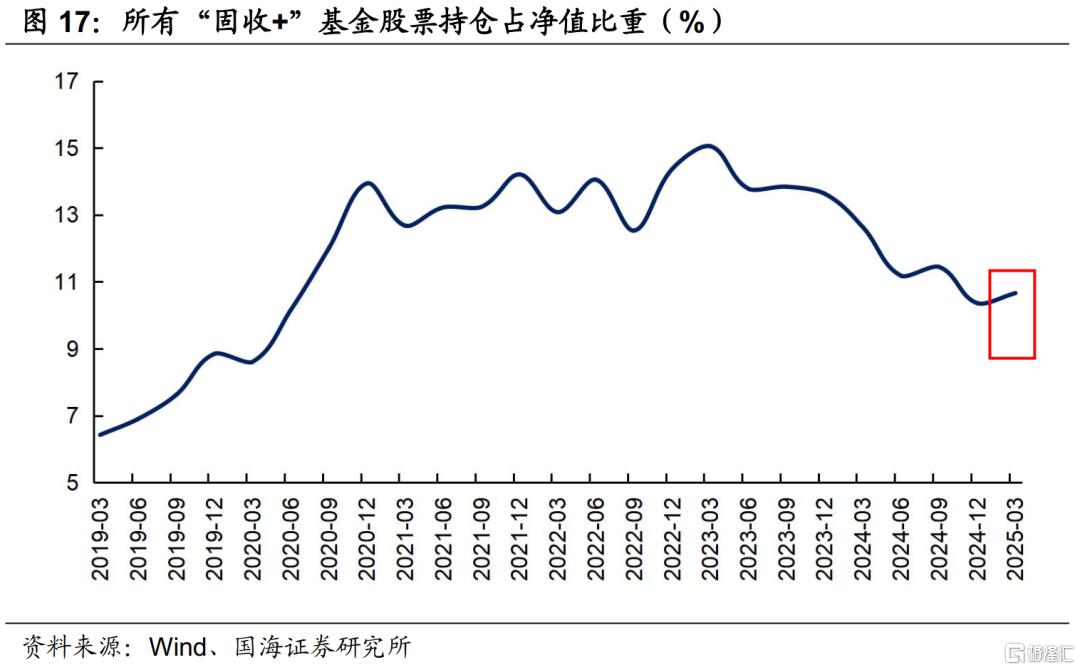

在股票方面,“固收+”基金的股票仓位相对稳住,略有回升。一季度股市窄幅震荡,出于防御目标,“固收+”基金的股票仓位仍维持在相对较低的位置。不过,在结构性行情的影响下,股票仓位较去年年末略有增加。截至2025年3月31日,“固收+”基金的股票持仓比例为10.66%,较去年12月底增加0.3个百分点。

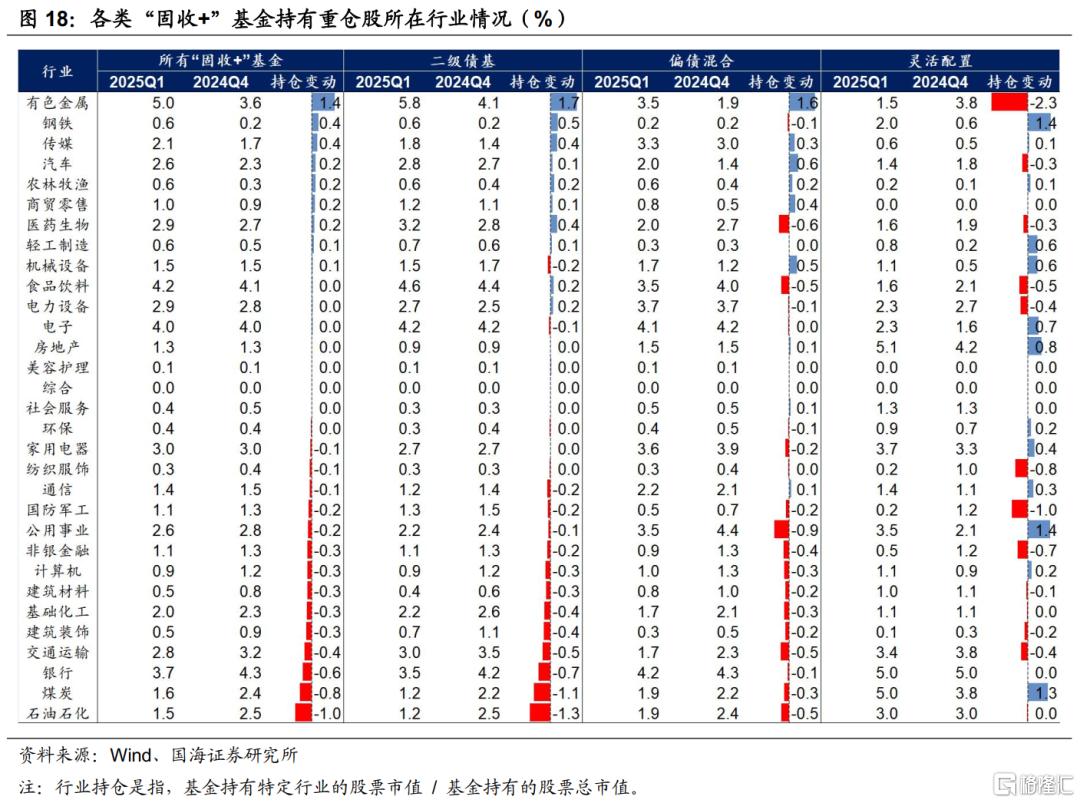

从“固收+”基金重仓股所在行业的持仓比重变化来看,一方面,以黄金为代表的防御类方向仍是其关注的重点,对有色金属板块的重仓比例大幅增加。另一方面,“固收+”基金也跟随一季度的科技行情加仓了钢铁、汽车等相关行业。对银行、煤炭、石油石化等表现一般的顺周期板块则有明显减持。

5、总结

总的来看,受2025年一季度股市震荡分化的行情影响,“固收+”整体规模回升,除灵活配置型产品外,各类型“固收+”基金环比规模均有所提升。

在资产配置上,纯债方面,整体策略偏防御,在调降杠杆率的同时,降低了利率债的持仓久期。风险资产上,在稳健风格上进行一定收益增强:股票仓位略有提升,增配黄金等防御性板块和钢铁、汽车等科技相关行业;转债或部分止盈,但持仓价格的中枢有所提升。

最后,观察一季度规模增长较多的“固收+”基金,普遍具有较强风险控制能力,以及较好的风险收益比,低波稳健可能仍是“固收+”投资者高度关注的方面。近期多家中小银行进行存款利率补降,或预示着由大行引导的新一轮存款挂牌利率下调已在路上。对于“固收+”管理人而言,可顺应投资者需求,打造净值曲线平滑、能够稳定增值的产品,以实现产品规模的增长。

风险提示:基金过往业绩不代表未来表现;相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;经济数据及经济政策超预期;需要警惕流动性的“退潮”。

注:本文来自国海证券发布的证券研究报告《固收+如何应对债市波动?》;报告分析师:靳 毅 SAC编号:S0350517100001、刘 畅 SAC编号:S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18574.html