摘要

美国“对等关税”已经落地,“滞”与“胀”如何演绎成为市场焦点。滞与胀的强弱、次序和持续性的比较或将成为货币政策和金融市场表现的主要矛盾。

热点思考:美国经济:关税冲击与“滞胀”踪迹

一、关税冲击的经济原理:一次性成本冲击,导致经济呈现“滞胀”格局

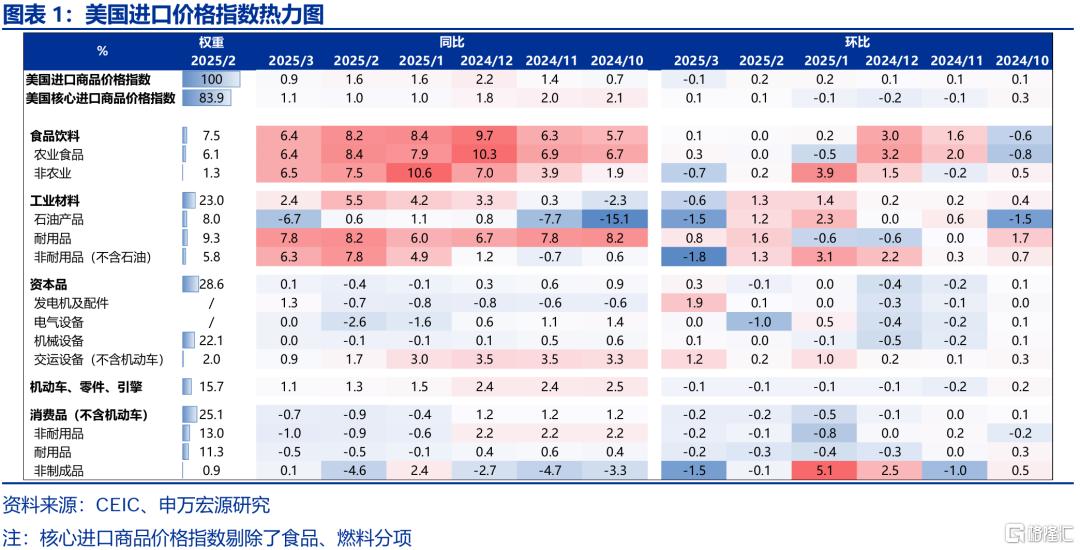

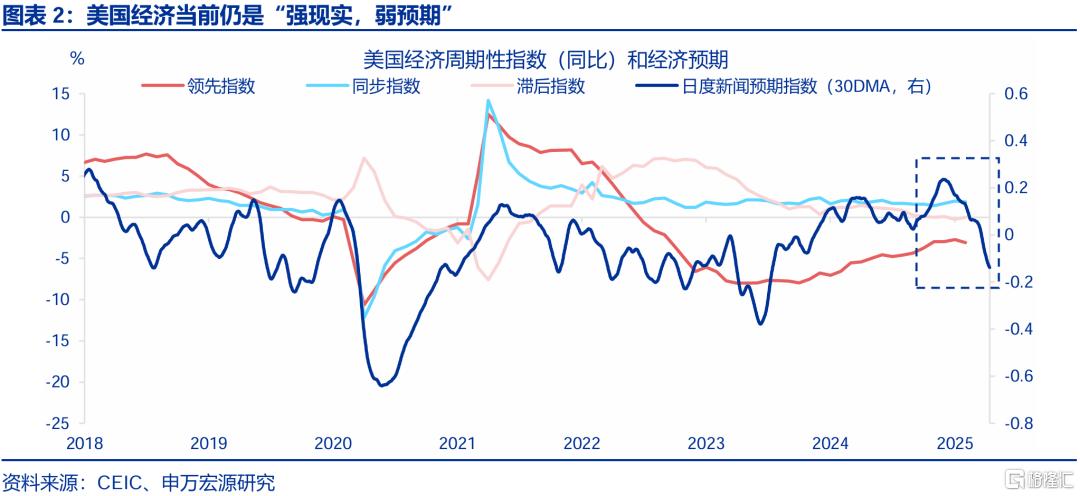

从最新数据来看,关税2.0对美国实体经济冲击如何?1)通胀上行压力尚不显著。美国3月进口商品价格环比仅-0.1%,核心进口价格环比也较弱。根据联储官员表态,美国通胀可能要到6月才会体现关税效果;2)美国经济当前仍为“强现实,弱预期”,3月就业、零售表现较强。

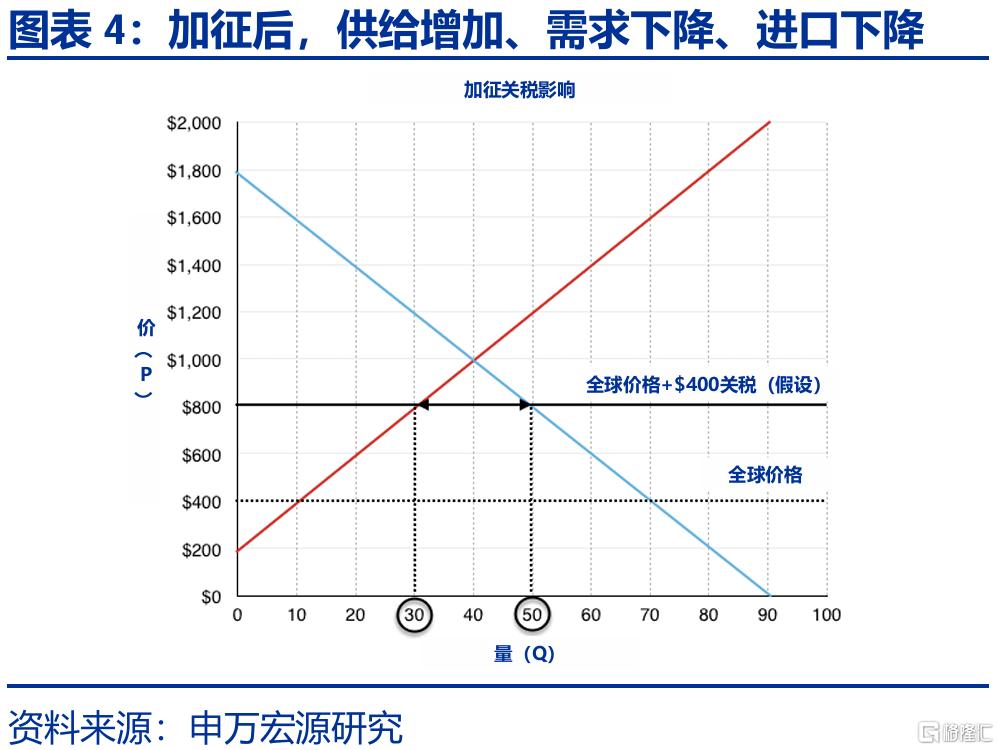

关税冲击的经济学原理:对等关税是一次性的成本冲击,情形类似于2020年公共卫生事件,导致经济呈现“滞胀”格局。关税会抬升进口价格、抑制进口的需求。更高的价格水平会刺激国内生产,部分竞争性企业受益。全社会而言,由于消费者损失更多,净福利为负。

二、复盘:关税1.0时期,美国经济“滞胀”的足迹

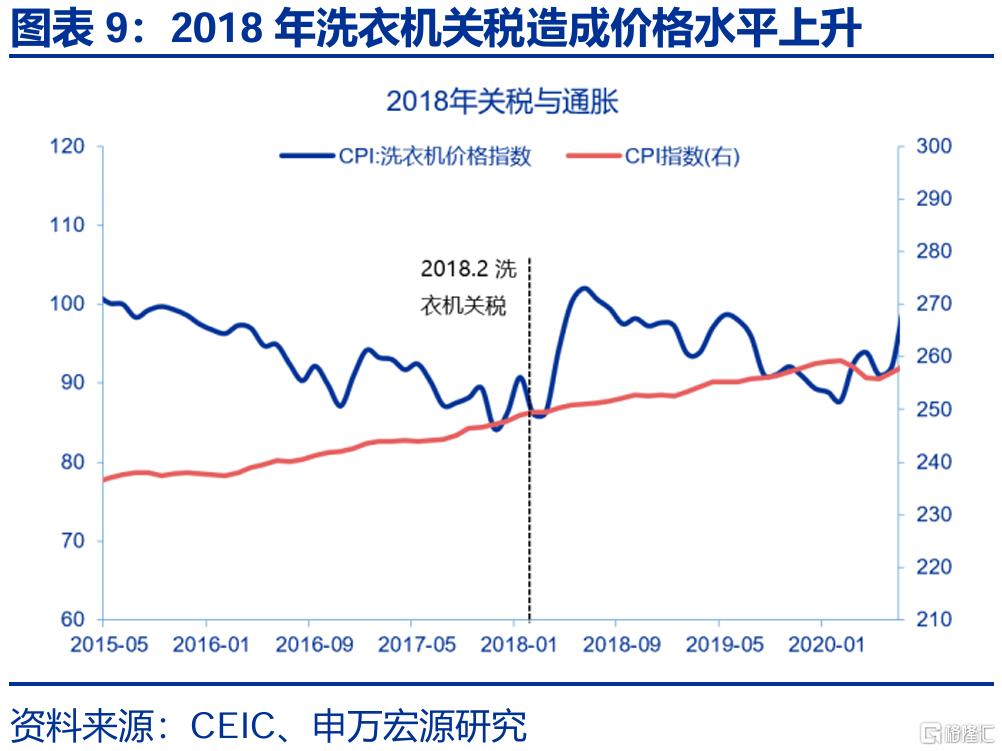

特朗普关税1.0时期,关税对于美国通胀的传导有何特征?1)关税基本全部由美国企业、消费者承受。关税1.0加征基本全部传导至美国进口价格上升;2)美国CPI、PPI价格提升是逐步的,且通胀是“暂时性”的。以2018年洗衣机关税为例,价格上涨持续了9个月,而后下跌。

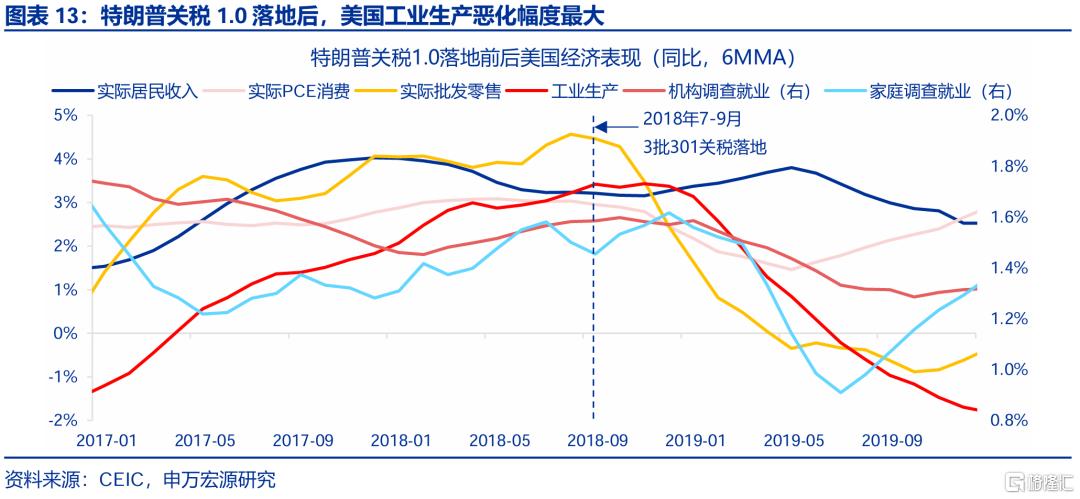

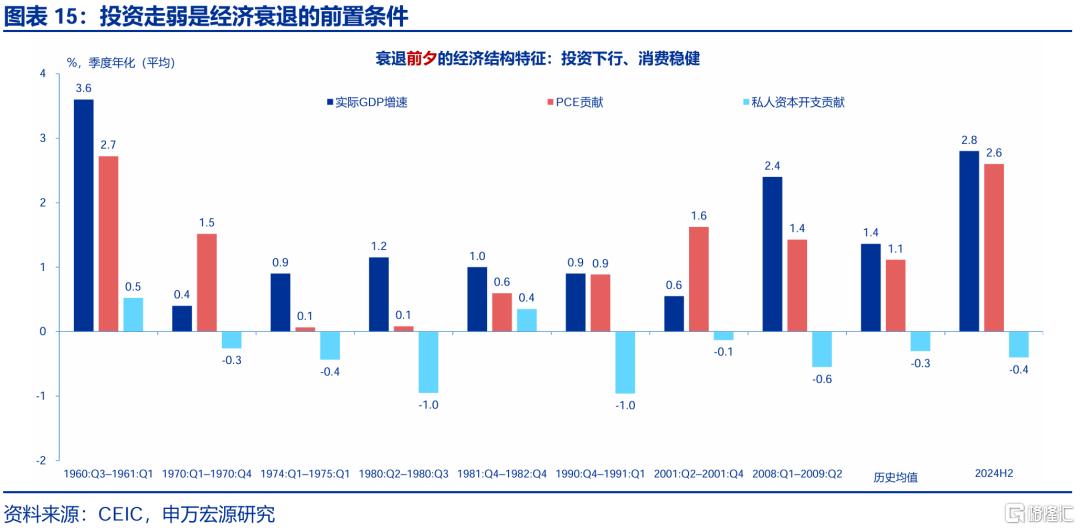

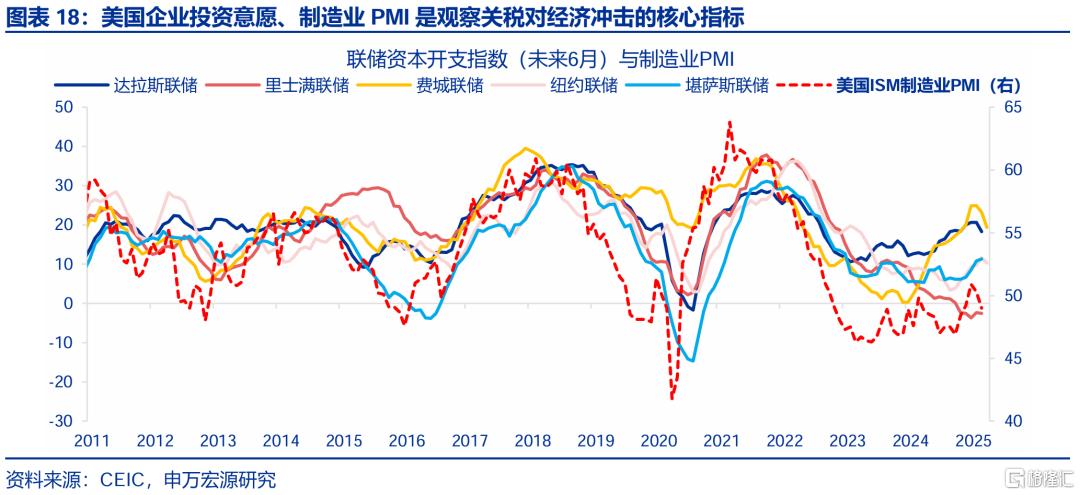

特朗普1.0关税落地后,美国经济短期内受冲击最大的是企业投资。2018年7-9月三轮301关税落地后,美国制造业PMI随之大幅回落。另一方面,从关税1.0期间联储表态,以及历史上美国衰退前夕经济结构特征来看,企业投资对关税最为敏感、最需关注。

三、关税2.0冲击下,未来美国经济如何演绎?关注长期通胀预期、企业资本开支

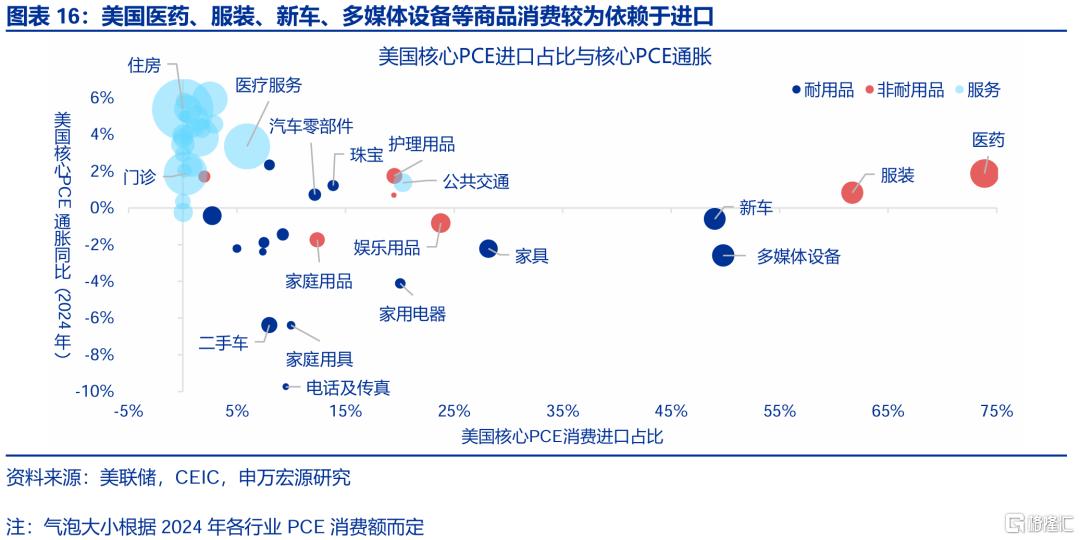

如何跟踪美国未来通胀节奏、哪些领域需要特别关注?根据美国核心PCE各分项来自于进口的比例,可观察到美国商品消费中的医药、服装、新车、多媒体设备(电脑等)高度依赖进口,短期需重点关注此类商品的“再通胀”风险。中期,驱动服务通胀的核心因素仍为就业市场。

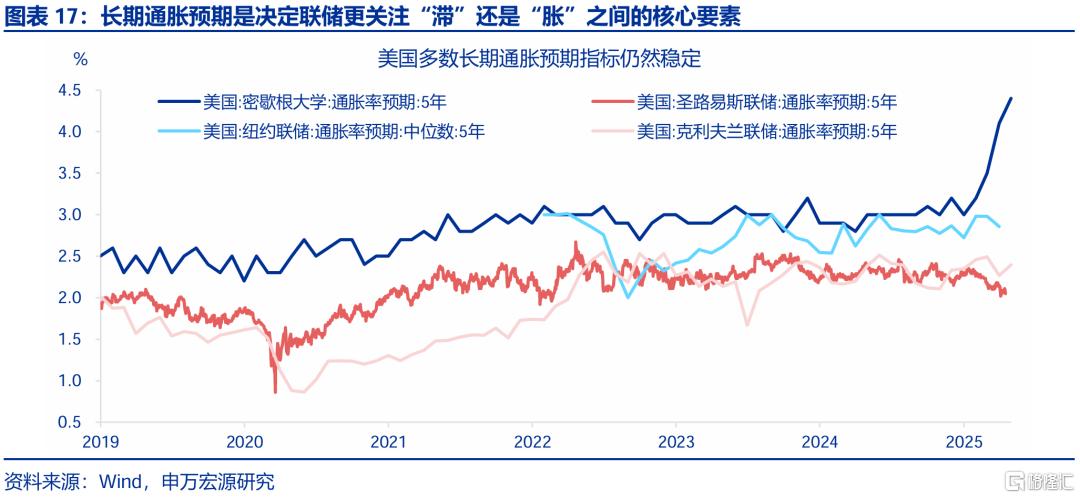

长期通胀预期是决定联储更关注“滞”还是“胀”的核心要素。近期鲍威尔发言明显更为担心通胀的“持久性”,强调美联储的职责是保持长期通胀预期稳定。目前来看,除了密歇根大学通胀预期之外,部分联储公布的5年期通胀预期仍然维持稳定。

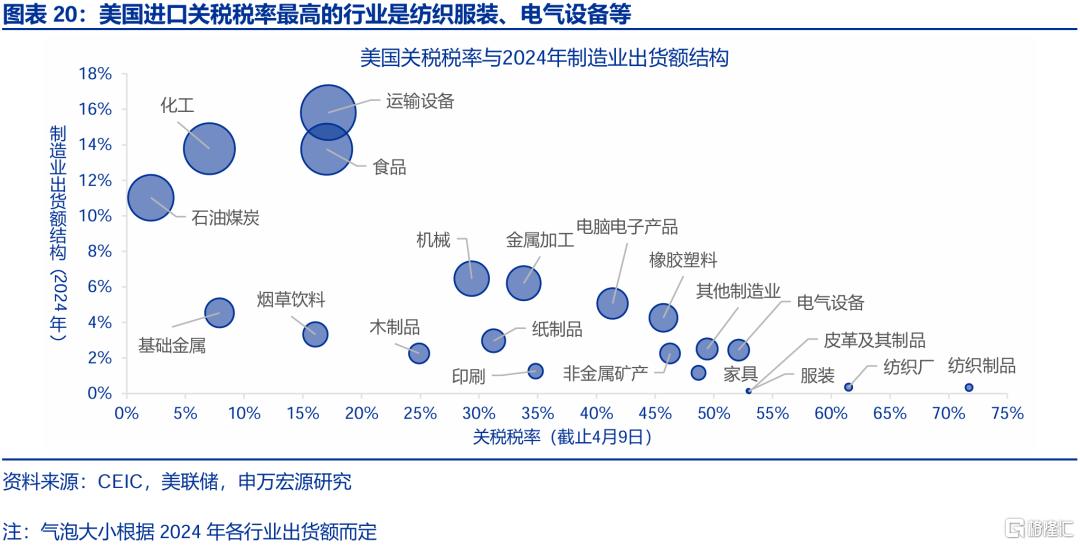

联储资本开支调查、制造业PMI或是衡量关税对经济短期冲击的最佳指标。结构上,从制造业行业来看,截止4月9日关税版本,美国进口关税税率最高的行业是纺织、服装、皮革、电气设备等,需持续跟踪出货额、订单额是否出现恶化,以衡量关税对经济增长的冲击。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”报告正文

美国“对等关税”已经落地,“滞”与“胀”如何演绎成为市场焦点。滞与胀的强弱、次序和持续性的比较或将成为货币政策和金融市场表现的主要矛盾。

一、关税冲击原理:一次性成本冲击,导致经济呈现“滞胀”格局

从最新数据来看,关税2.0对美国实体经济冲击如何?

1)美国通胀上行压力尚不显著。关税的通胀传导遵循从进口价格至PPI/CPI的顺序。也就是说,进口价格是观察美国潜在通胀压力的“前瞻指标”。但是,从最新数据来看,在3月已有部分关税落地之后,美国3月进口商品价格指数环比-0.1%,弱于2月,在结构上仅体现为发电机、交运设备(不含汽车)进口价格有所上涨,而3月美国CPI亦是弱于市场预期的,亦显示关税通胀压力还有待显现。根据联储官员近期表态,美国通胀可能要到6月才会体现关税效果;

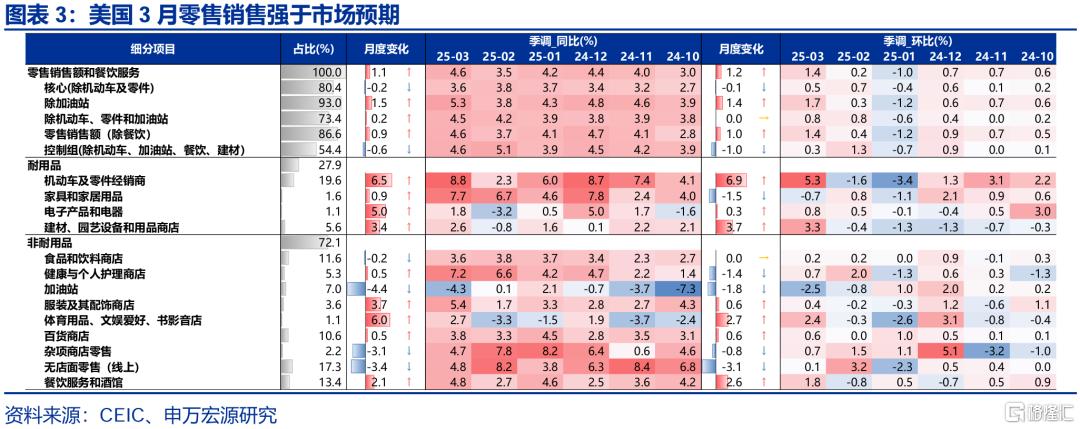

2)美国经济当前仍呈现“强现实,弱预期”的特征。经济方面,关税政策的冲击更多体现在“信心”领域,如制造业PMI、密歇根消费者信心指数、服务业PMI。但是,美国经济“硬指标”表现仍是稳健的,例如美国3月非农就业、零售销售数据,这两者反映的是年初极寒天气冲击后美国经济的阶段性触底反弹,休闲酒店业就业大幅改善、零售中餐饮消费3月环比达1.8%。

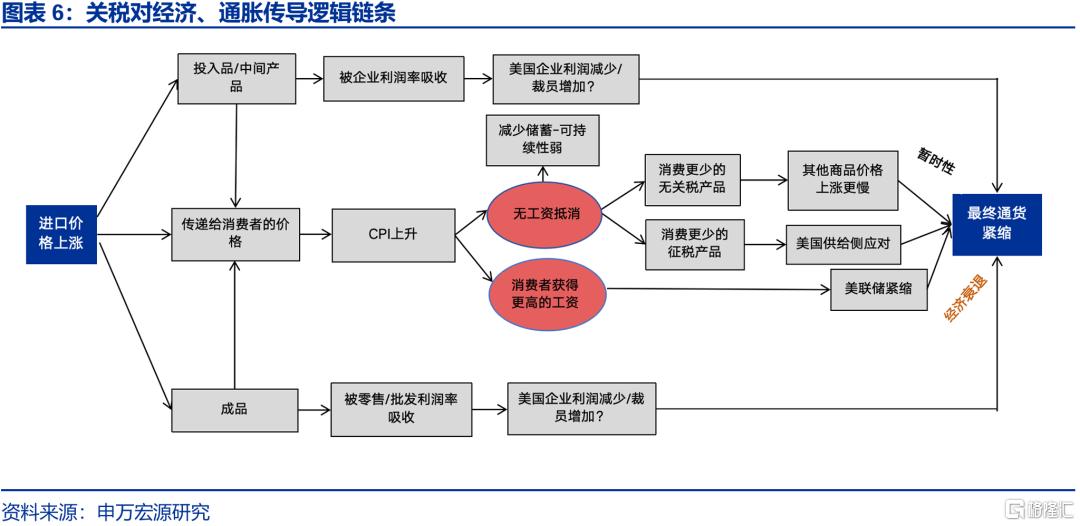

关税冲击的经济学原理:从供给冲击到需求冲击。随着4月对等关税落地,美国经济、通胀将如何受冲击?从经济学原理出发,关税提升价格(通胀),进而减少进口量,抑制美国国内需求,增加美国国内供给。

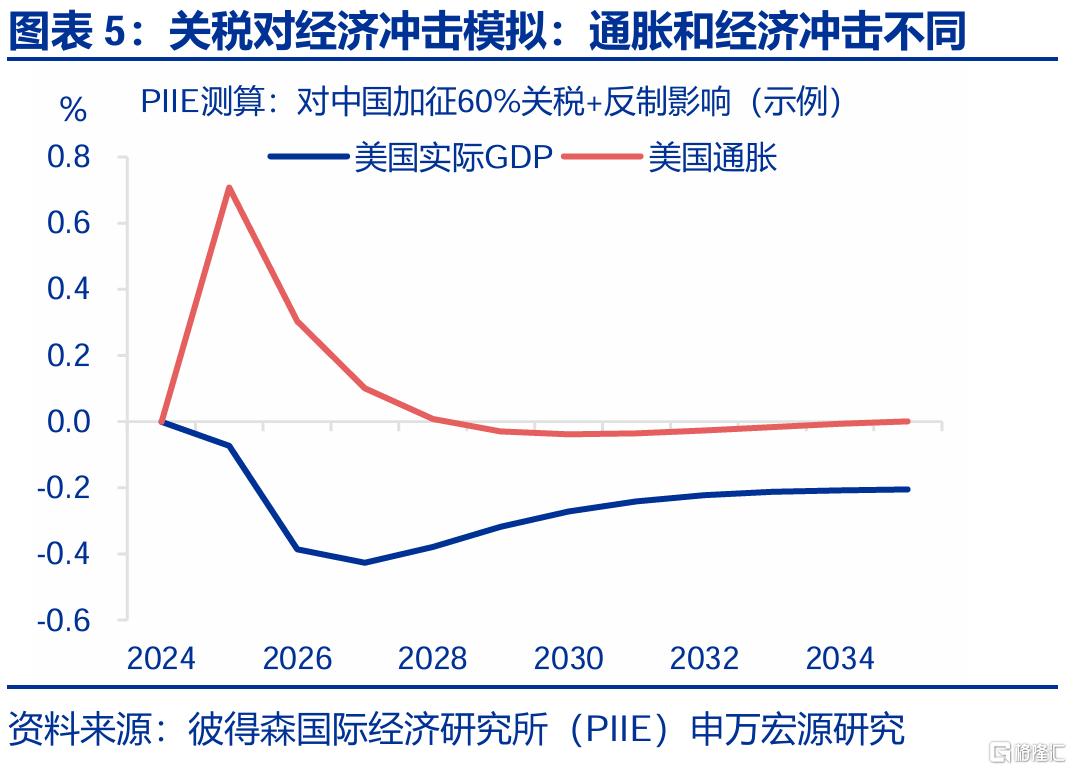

具体来说,关税对经济而言是一次性的成本冲击,从而导致“滞胀”格局出现。但是,当物价上涨、企业盈利受损、失业加剧,经济总需求也会回落,进而转化为“需求冲击”,终局是通缩。也就是说,关税对于经济、通胀的冲击并不是同步的,以彼得森国际经济研究所对关税冲击的模拟为例,关税对于通胀/价格的推升在经济中的体现是较快的,但是关税对于经济增速的冲击要延迟1-2年才会达到顶峰。

二、复盘:关税1.0时期,美国经济“滞胀”的足迹

关税1.0时期(2018-2019年),关税对于美国通胀的传导具备两大特征:

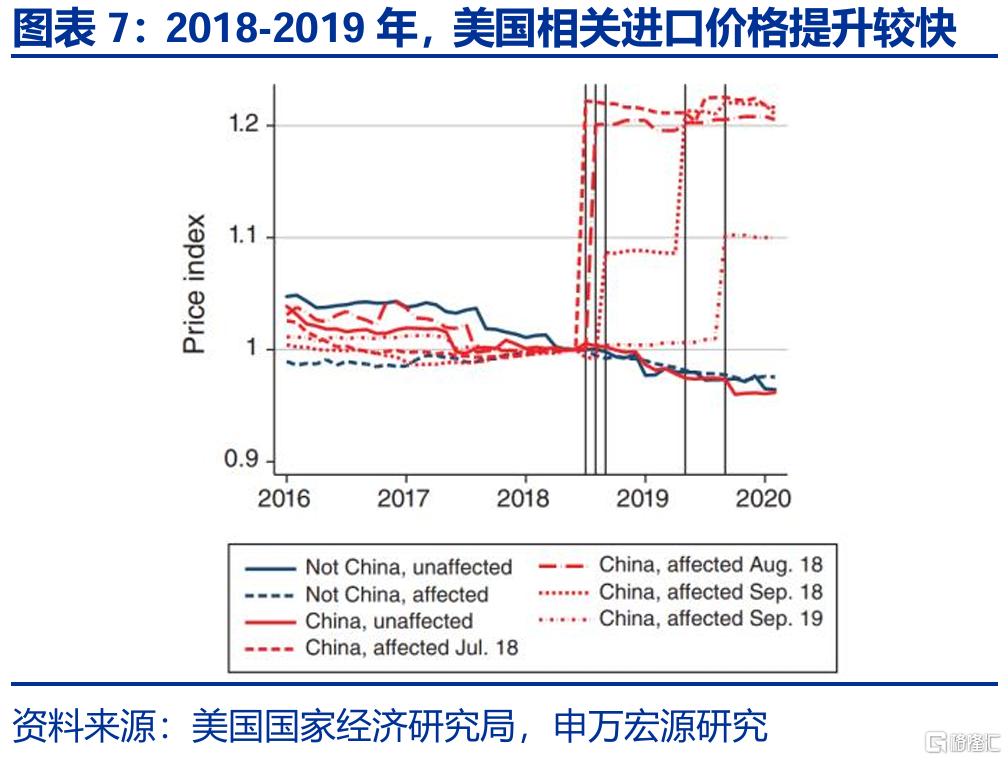

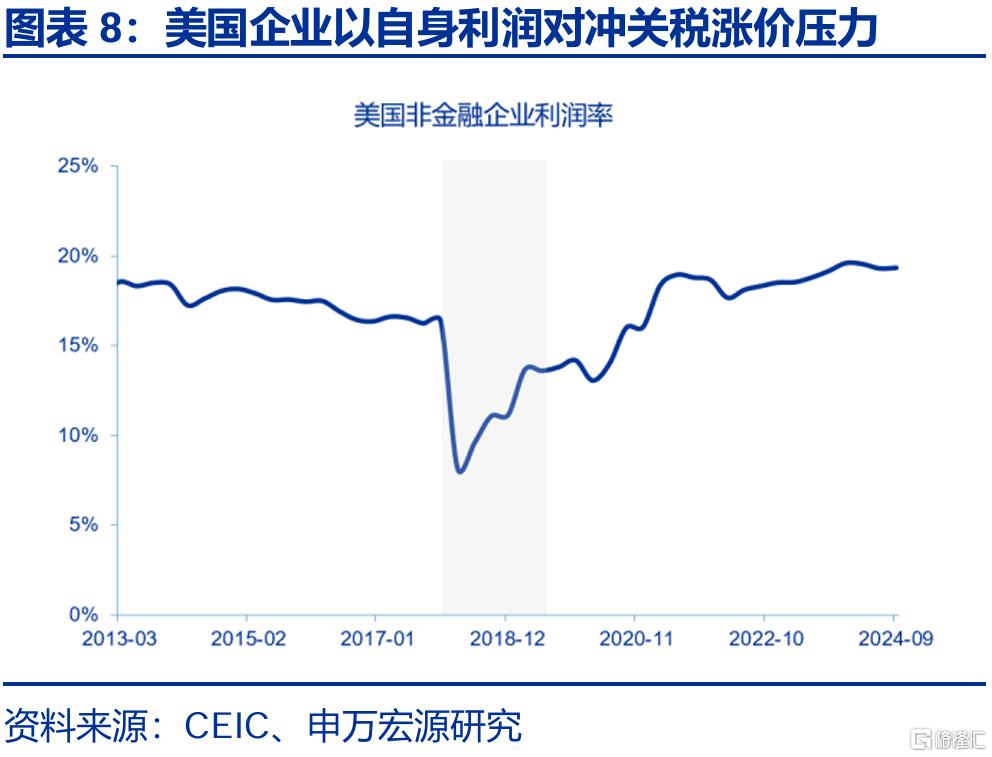

1)关税基本由美国企业或消费者承担。特朗普1.0时期加征的关税基本转化为美国进口价格的抬升,且美国进口商以自身利润承担了大部分涨价压力。根据文献测算,在2018-2019年关税1.0期间,20%的关税会让海外供应商价格下降1.1%,美国进口商价格上升18.9% ;

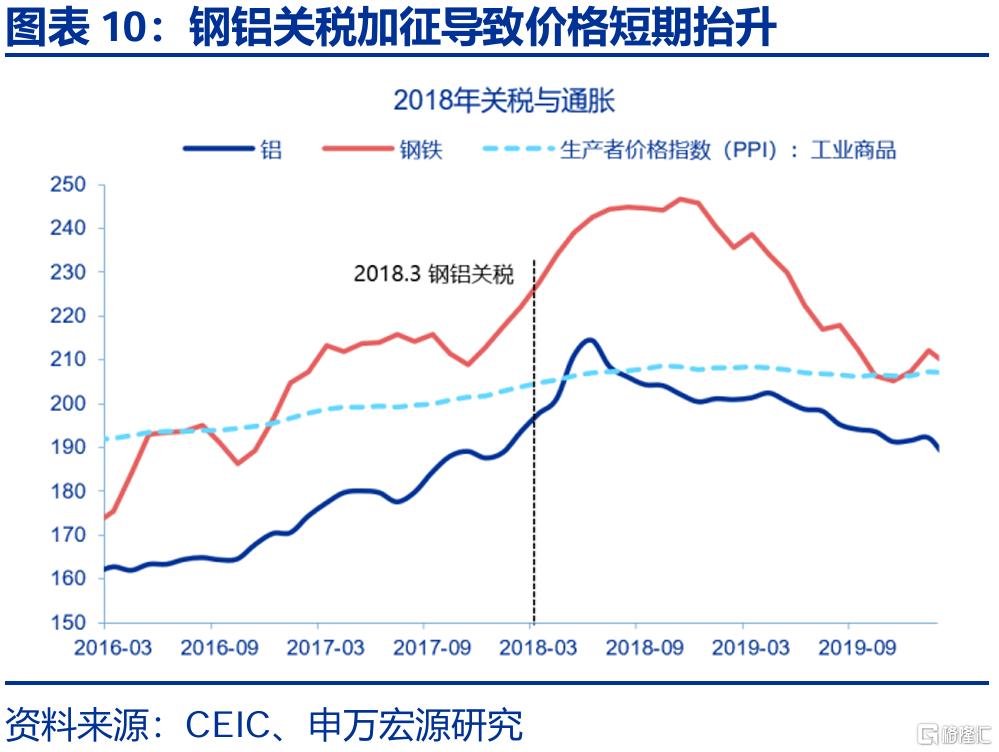

2)美国CPI、PPI价格提升是逐步的,且通胀是“暂时性”的。2018年经验显示,关税对通胀增速构成一次性冲击。2018年2月,美国对洗衣机征收最低20%的关税,美国洗衣机价格增速在五个月内出现快速跳涨,涨幅与关税税率接近,达22个百分点。价格上涨维持了9个月,随后下跌,间隔17个月后降至原有增速。钢、铝关税落地前后,价格水平也出现缓慢上涨。加征关税后的价格回落,则主要来自于内需下降、进口转移、关税豁免。

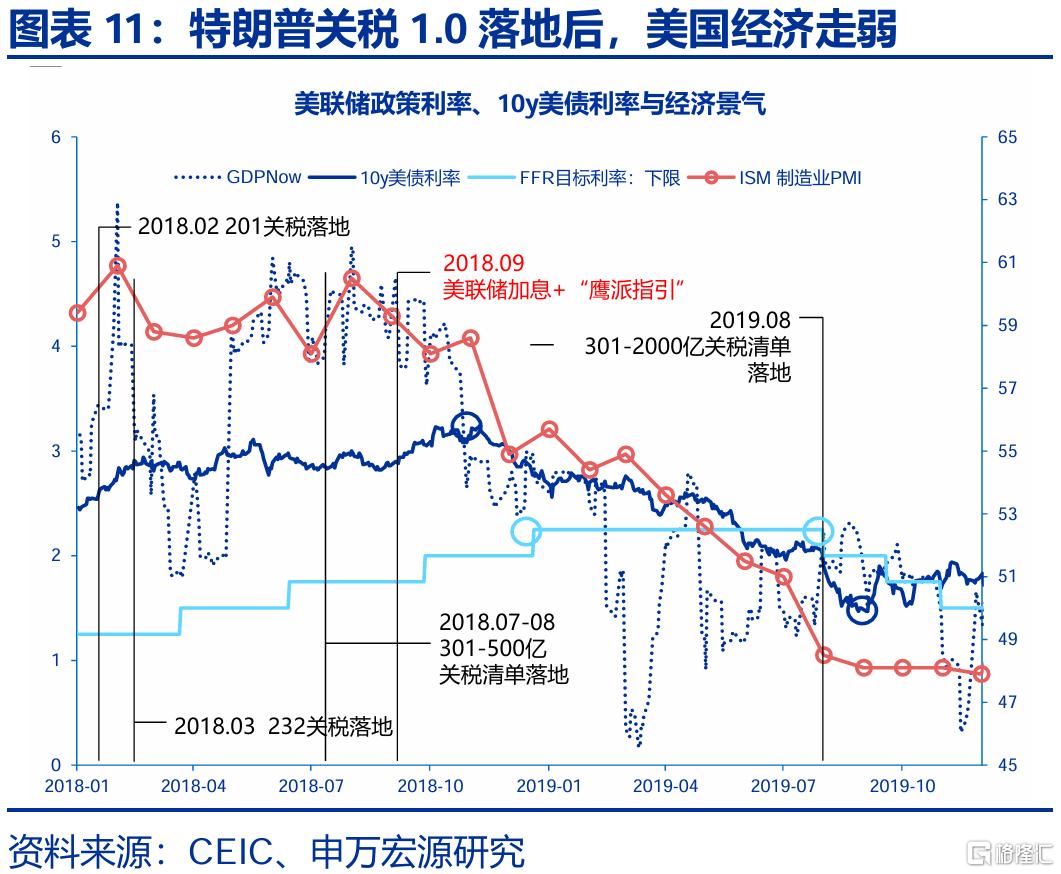

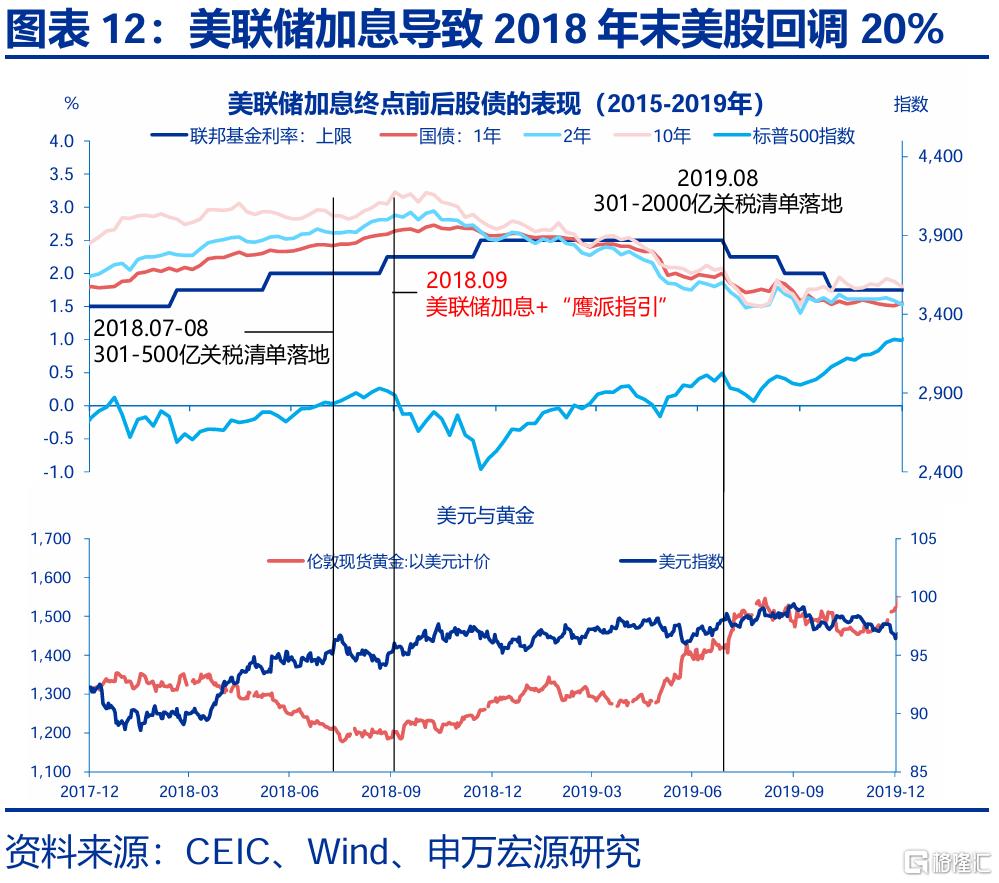

在特朗普1.0关税落地后,美国经济短期内受冲击最大的是企业投资/工业生产。在2018年7-9月三轮301关税落地之后,美国ISM制造业PMI开始下行,从2018年8月的60.5下滑至2019年8月的50以下,高度对应关税落地时点。根据美国NBER判定衰退的六大指标来看,2018年9月后批发零售增速回落幅度较大,但代表GDP的PCE消费增速回落幅度仍是不及工业生产的,况且2018年9月-12月美股回撤20%左右,对于居民消费可能也构成一定冲击,这更多是由于联储在2018年9月的鹰派加息,而非关税冲击所致。

从关税1.0期间联储表态,以及历史上美国经济衰退前夕结构特征来看,企业投资对关税冲击最为敏感、最需关注。1)复盘2018年9月联储“鹰派”加息至2019年7月开启降息期间的声明,可观察到联储对于经济的担忧最先体现在企业固定投资增速“放缓”(2018年11月),而后才是居民消费增速“回落”(2019年3月)以及核心通胀同比低于2%(2019年5月);2)复盘美国1960年以来经济衰退前夕的结构特征,可观察到私人资本开支增速下行是更好的观测指标,而非居民消费。

三、特朗普关税2.0冲击下,未来美国经济的可能演绎

如何跟踪美国未来通胀节奏、哪些领域需要特别关注?一“图”以蔽之,根据美国核心PCE消费各分项来自于进口的占比,可观察到美国商品消费中医药、服装、新车、多媒体设备(电脑等)等品类高度依赖自海外进口,需重点关注此类商品“再通胀”风险。相比之下,虽然美国服务通胀水平普遍较高,但服务消费依赖进口的比重较低,未来驱动服务通胀的因素或仍为美国就业市场景气程度。

长期通胀预期是决定联储更关注“滞”还是“胀”的核心要素。对于美联储来说,当前的基准情形仍为“暂时性”通胀,但近期鲍威尔发言明显更为担心通胀的“持久性”,强调美联储的职责是保持长期通胀预期稳定。目前来看,除了密歇根大学通胀预期之外,部分联储公布的5年期通胀预期仍然维持稳定,这将是联储年内降息决策的重要依据,值得跟踪关注。

联储资本开支调查、制造业PMI或是衡量关税对经济短期冲击的最佳指标。根据上文分析,企业投资是对关税冲击最为敏感,以及对经济衰退预测更为重要的领域。各联储统计的资本开支指数,以及美国ISM制造业PMI可能是未来观察关税2.0对经济冲击最重要的指标。在美国制造业PMI内部,(新订单/库存)缺口往往领先制造业PMI 3个月左右,美国制造业PMI可能会在未来几个月大幅回落。

中观视角来看,美国纺织服装、电气设备等行业进口关税税率最高。从制造业行业来看,截止4月9日关税版本,美国进口关税税率最高的行业是纺织、服装、皮革、电气设备等,需在未来持续跟踪观察出货额、订单额是否恶化,以衡量关税对经济的“供给”冲击。

经过研究,我们发现:

一、关税对经济是一次性成本冲击,导致经济呈现“滞胀”格局,但目前实体经济受冲击尚不显著。美国3月通胀、进口价格上行压力尚不显著,经济亦呈现“强现实、弱预期”的特征;关税会抬升进口价格、抑制进口的需求。更高的价格水平会刺激国内生产,部分竞争性企业受益。全社会而言,由于消费者损失更多,净福利为负。

二、特朗普关税1.0时期,关税主要由美国承担,美国经济最受冲击的是私人投资。关税1.0加征基本全部传导至美进口价格上升。美CPI、PPI价格提升是逐步的,且通胀是“暂时性”的;从关税1.0落地后制造业PMI回落、2018-2019年期间联储表态、历史上美国衰退前夕经济结构来看,企业投资对关税最为敏感、最需关注。

三、关税2.0冲击下,未来美国经济需关注长期通胀预期、企业资本开支意愿。美国商品消费中的医药、服装、新车、多媒体设备高度依赖进口,需关注此类商品通胀潜力以及长期通胀预期;资本开支意愿调查、制造业PMI或是衡量关税对经济短期冲击的最佳指标,美国进口关税税率最高的行业是纺织、服装、皮革、电气设备等。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:内容节选自申万宏源2025年4月20日研究报告《美国经济:关税冲击与“滞胀”踪迹》,分析师:赵伟、陈达飞、王茂宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16402.html