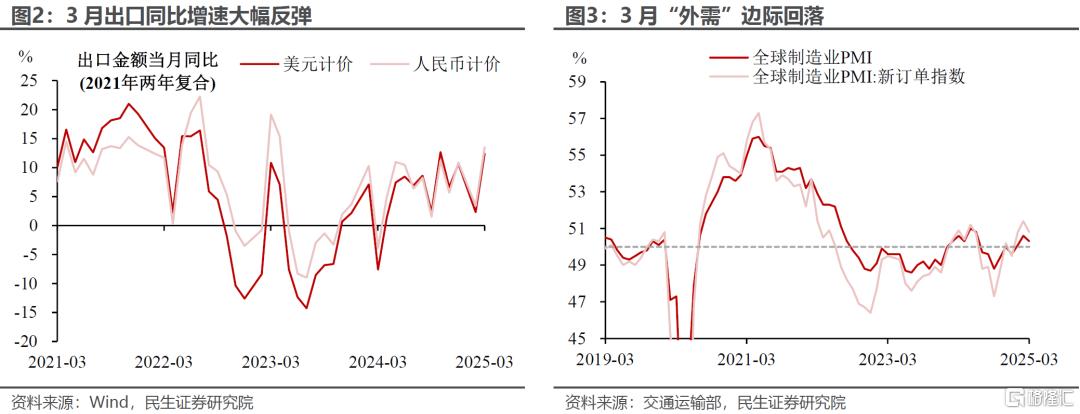

如我们在前期报告中所指出的,3月还观察不到出口的下行压力,“早春”、低基数等因素将推高当月出口同比。但在关税升级后,后续出口将进入“新范式”。

如何看待出口的已知变化和未知风险?我们围绕以下四个问题展开回答:

Q:3月出口大超预期,源自哪些因素?

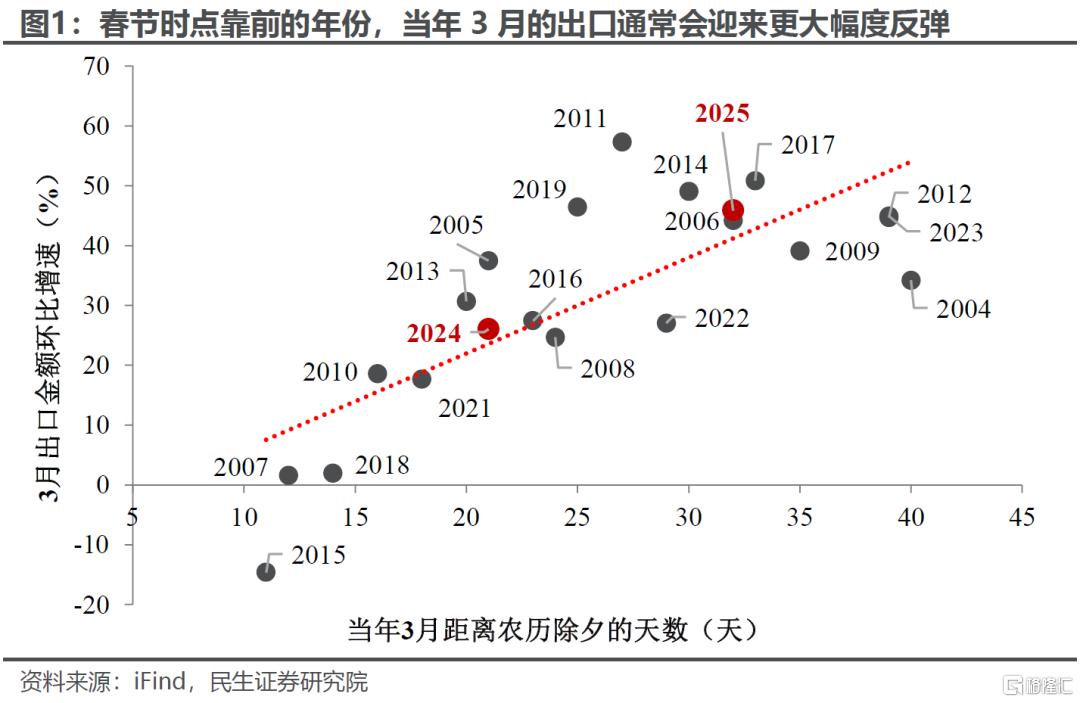

A:“季节性”脉冲是核心原因。基于历史经验,春节时点靠前往往会压低1-2月出口、抬高3月出口表现(可参照2006、2014、2017年等春节时点与今年相近的年份,3月出口环比均为历史较高水平)。今年不仅是“早春”,而且和去年形成“错位”(2024年恰好是“晚春”,3月出口环比较低),这些因素共同放大了3月出口同比读数。从实际数据看,3月出口环比略高于“季节性”水平。

其次,“对等关税”落地前夕,出现了一部分“抢出口”需求。这一因素可能解释了3月出口好于“季节性”的这部分。

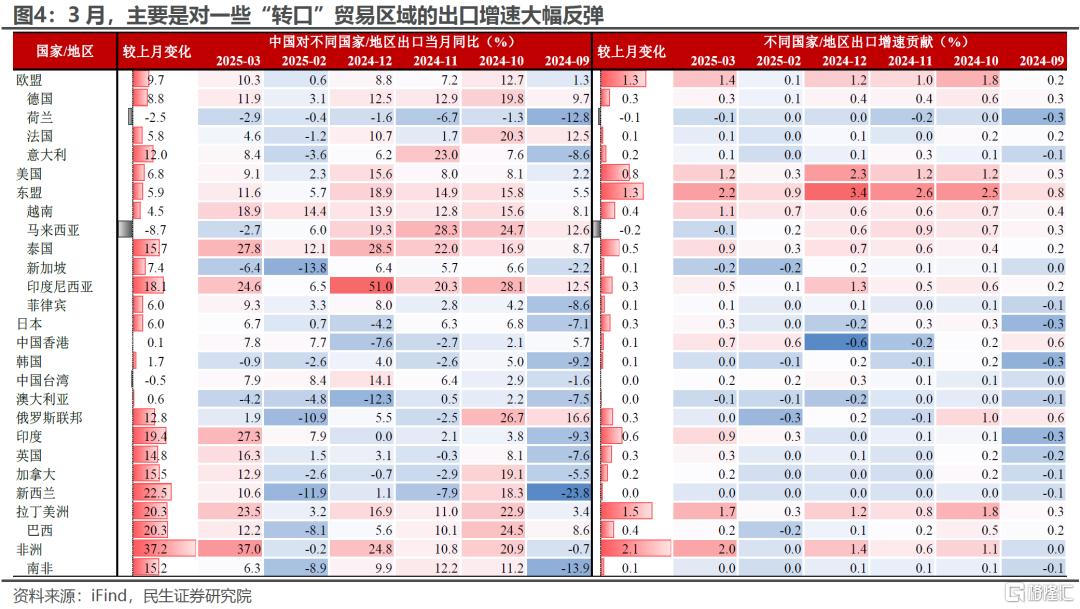

一方面,3月外需是边际回落的,全球制造业PMI较上月下滑0.3个百分点至50.3%。

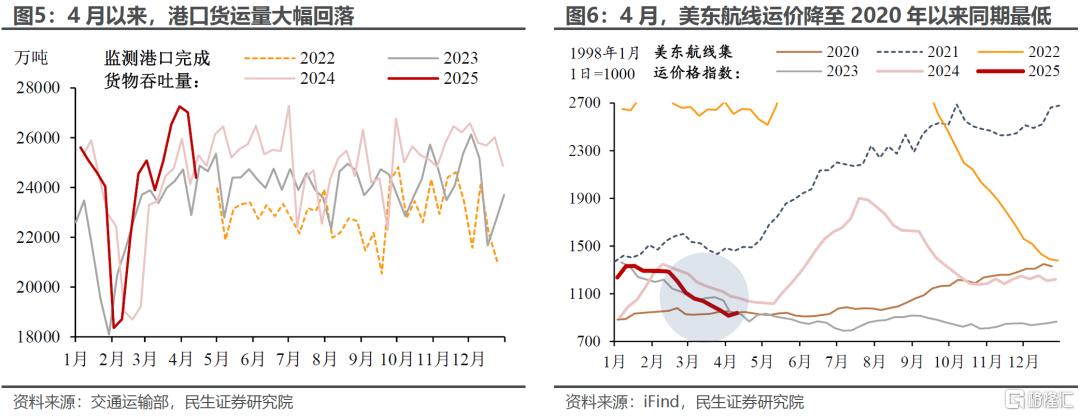

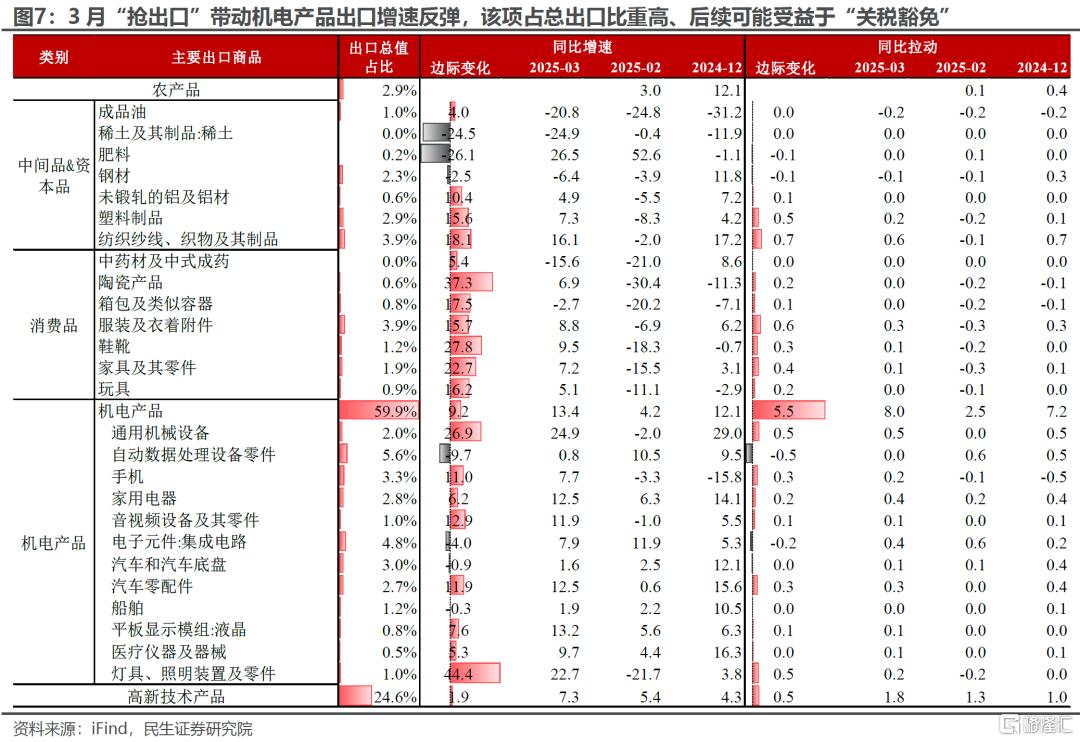

另一方面,从国别上看,主要是对一些“转口”贸易区域的出口增速大幅反弹,3月东盟、拉美、非洲的出口贡献最高,合计拉动我国出口同比抬升4.8个百分点。

Q:二季度,出口增速的下行幅度可能有多大?

A:基于关税升级的现实背景、出口高频的最新变化,我们预计出口下行压力将在二季度“显性化”。微观信号之一,根据4月14日交通运输部最新发布的物流数据,港口货运量显著下滑。微观信号之二,4月以来我国对美出口“转弱”迹象进一步强化,美东航线的集装箱运价指数降至2020年以来同期最低。

二季度出口同比可能下挫至-5%至-10%。参考2018年经验,当年7、8、9月加征关税集中落地后,中国出口增速在Q4明显下滑(Q3 11.7%,Q4 3.9%)。结合本轮关税的时点,我们预计Q2出口就会发生明显“负反馈”。幅度上,参考我们在报告中的测算方法,预计二季度出口同比降至-5%至-10%。

Q:二季度,出口“上行动能”是否存在、有哪些?

A:关税豁免的信号,预示着关税力度往后是会下降的。参考我们在报告中的梳理,美国最新的关税豁免,新增了自动数据处理设备、显示器等电子产品,中国与其他国家一致、平等享受豁免。且这一轮豁免的整体规模不小,产品规模约在1000亿美元左右,这意味着年内出口压力会有一定程度的缓解。

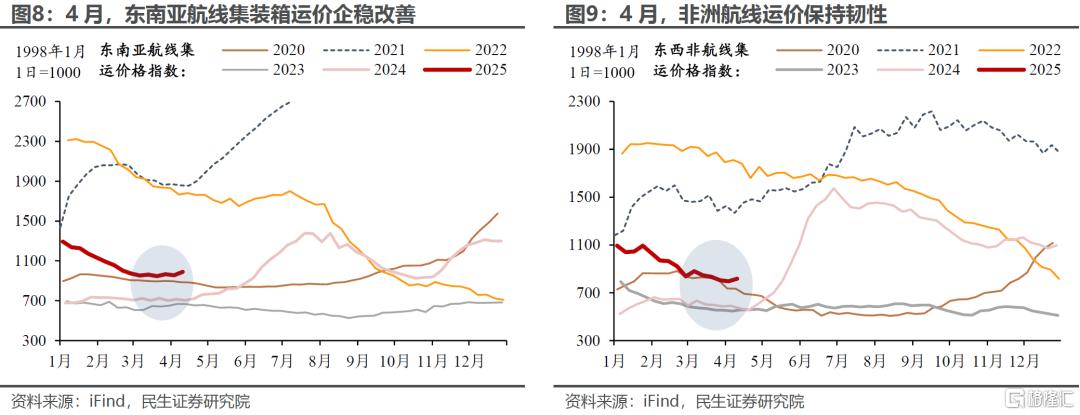

“抢出口”、“出口转移”等具备一定持续性。一方面,关税暂缓90天,可能为东盟等转口贸易伙伴留出集中备货的时间窗口。另一方面,近年来中非签署多边框架协定、国别合作备忘录,这有利于我国衣帽鞋、机械设备等产品的外贸市场开拓。从最新运价表现看,东南亚航线集装箱运价企稳改善,非洲航线保持韧性。

Q:增量储备政策如何对冲?

A:预计政策将着力应对外部冲击下的就业风险。正如今年两会期间总书记在参加江苏代表团审议时强调“抓好就业这个最基本的民生”,中美摩擦让稳就业的重要性进一步凸显。我国制造业部门外贸依存度超过13%,是政策的重点帮扶对象,尤其包括计算机通信、电气机械、汽车等高技术制造业。

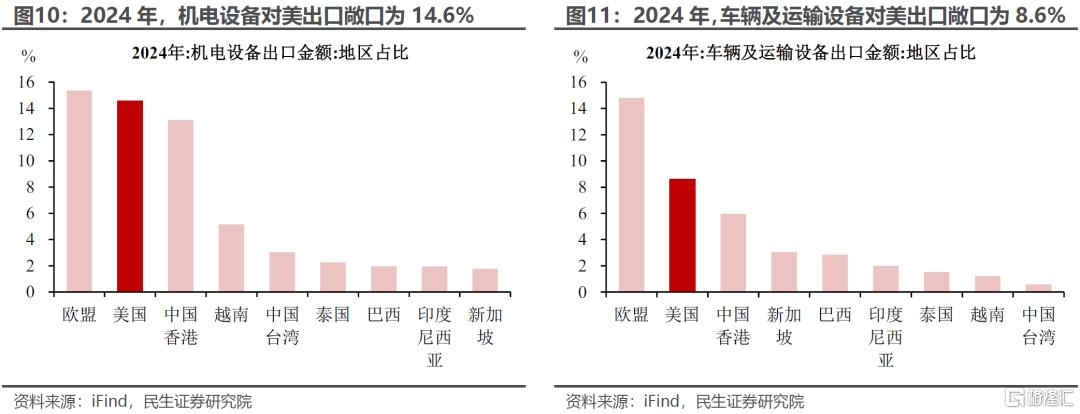

增量的储备政策,可能包括再贷款、财政贴息、减税降费等。2024年,我国机电设备、车辆及运输设备的对美出口敞口分别为14.6%、8.6%。若美国按照最新税率执行对华加征关税、直接冲击企业外贸营收(暂不考虑转口贸易冲击等间接影响),增量政策对于相关行业的支持力度或不低于1.2万亿元。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券发布的证券研究报告《3月出口:从已知看未知》,分析师:陶川 SAC编号 S0100524060005,张云杰 SAC编号 S0100525020002,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15077.html