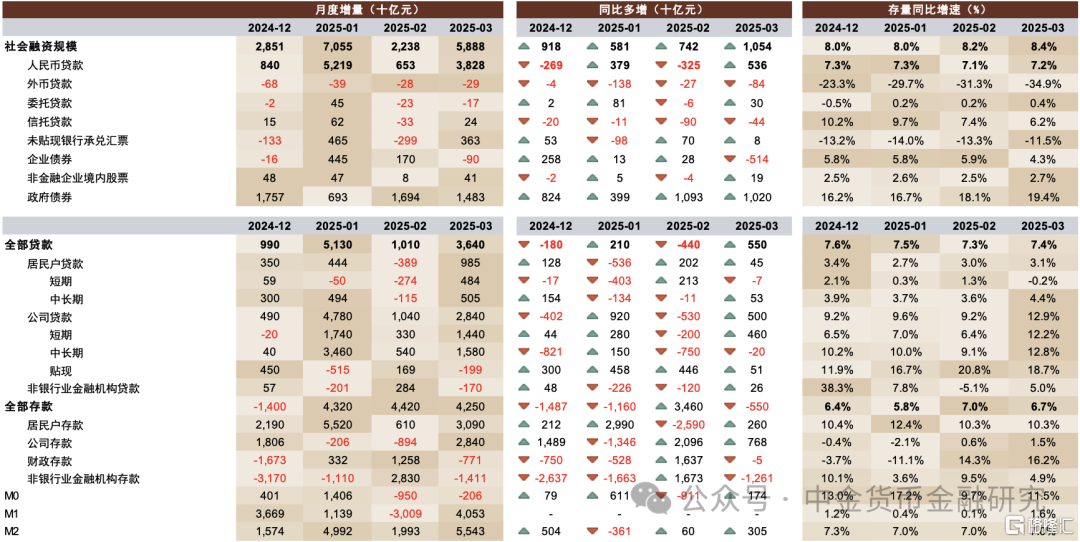

人民银行发布3月金融数据,好于我们预期。新增社融5.89万亿元,同比多增1.05万亿元,余额同比增速8.4%,增速较上个月上升0.2ppt;贷款新增3.64万亿元,同比多增0.55万亿元,余额同比增速7.4%,增速较上个月上升0.1ppt。M1/M2增速+1.6%/+7.0%,分别环比上升1.5ppt/持平。

正文

信贷“开门红”良好收官。3月信贷投放量同比、环比均出现一定改善,好于我们预期。一季度新增贷款合计同比多增3200亿元,实现一季度“开门红”良好收官,主要由于财政靠前发力的带动作用,但从结构来看,信贷需求恢复仍不明显,体现出季末考核影响下的“冲量”特征。社融一季度同比多增2.4万亿元,主要来自政府债券同比多增,体现出政府加杠杆的托底作用。具体而言:

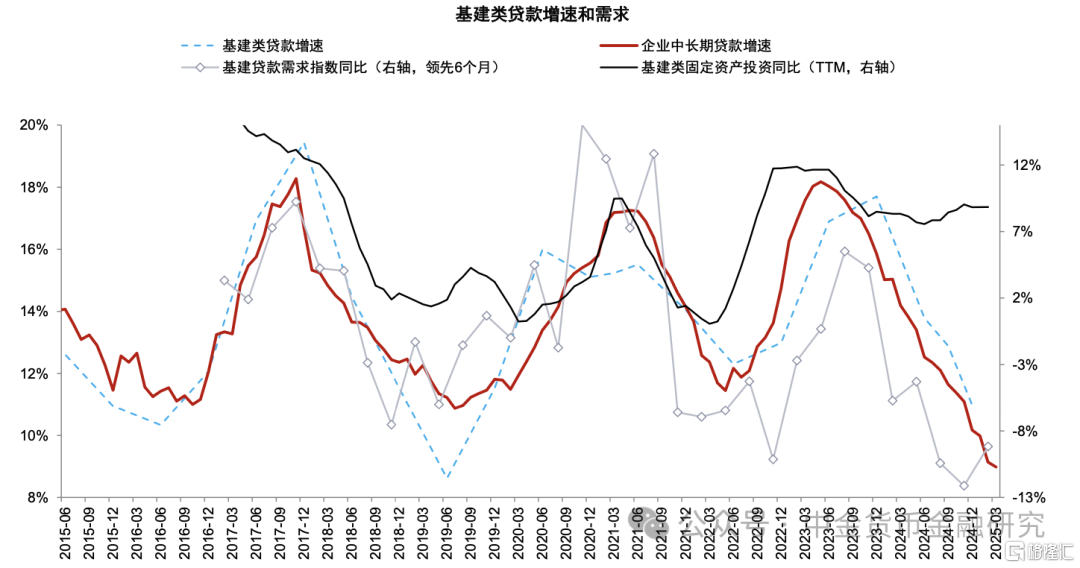

1. 供给因素驱动对公信贷多增。3月对公贷款同比多增0.5万亿元,主要来自短期贷款及票据贡献,主要由于财政重大项目“靠前发力”的带动作用,也体现出季末考核影响下的“冲量”特征。中长期贷款同比少增约200亿元,主要受到政府隐性债务置换的影响。根据《金融时报》测算,一季度用于化债的特殊再融资专项债对贷款的置换规模约1.6万亿元。此外,3月企业债同比少增0.5万亿元,主要由于利率上行扰动,也使得一部分融资需求转向贷款。3月企业新发放贷款平均利率为3.3%,与2月持平,一季度在LPR未调整的情况下下行13bp,也体现信贷供给较为充裕、需求不强。

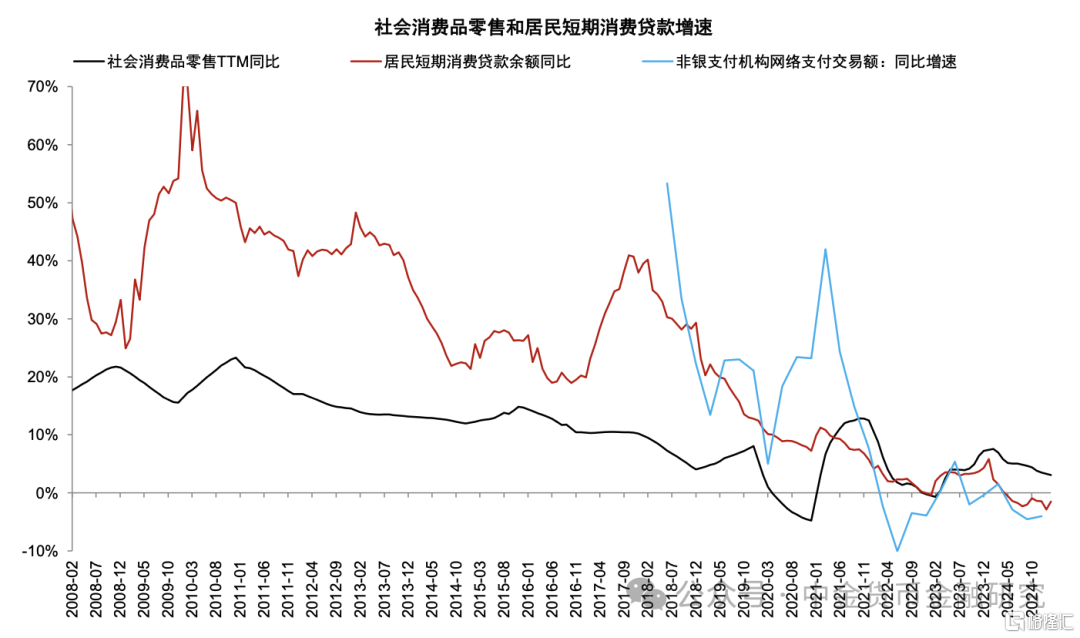

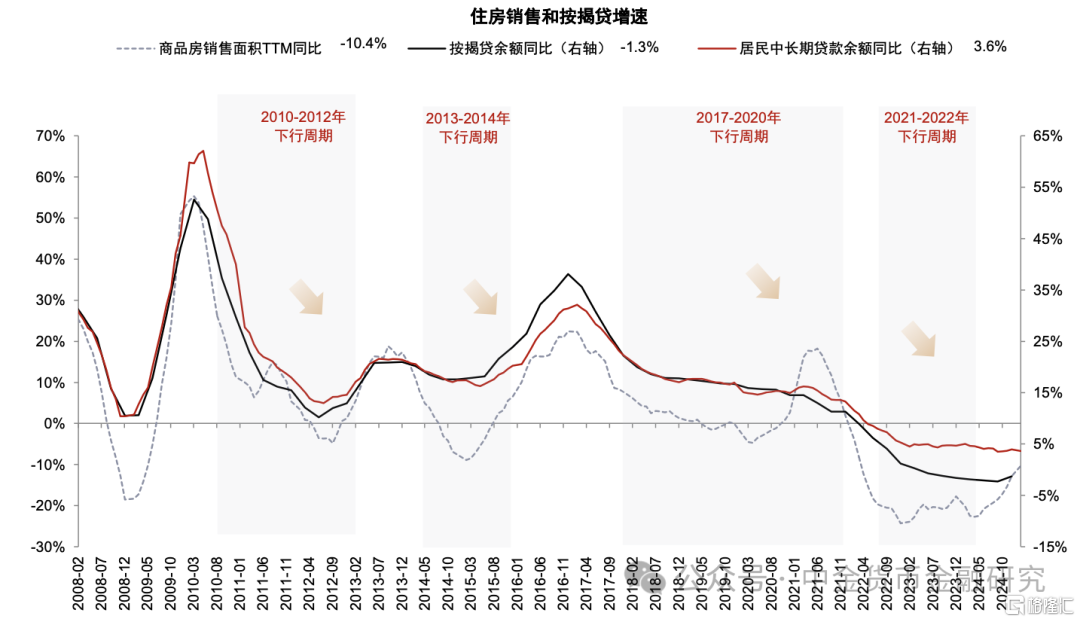

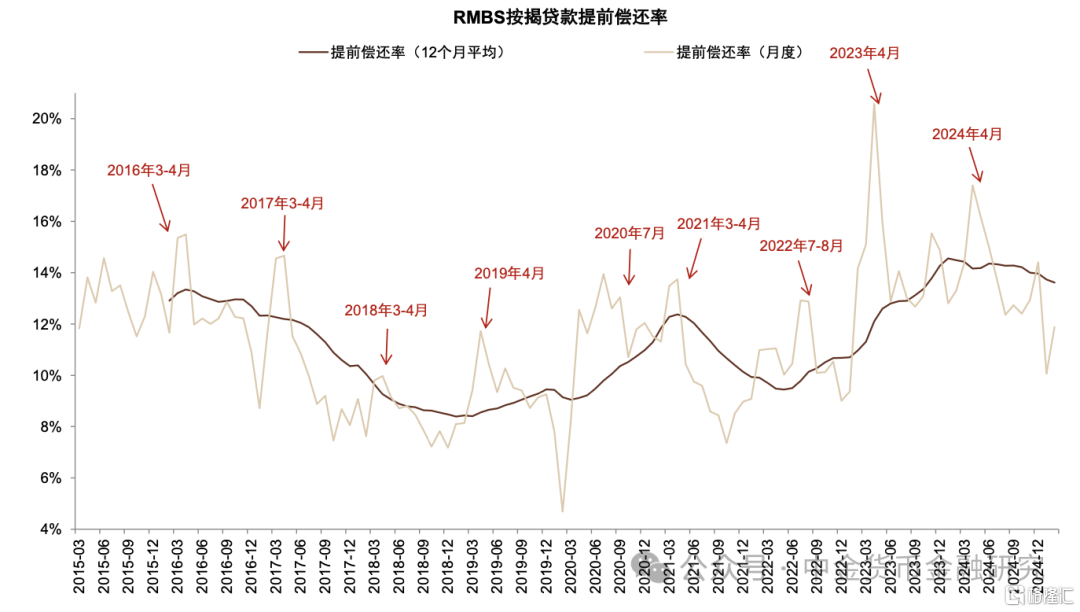

2. 居民加杠杆需求不强。3月居民贷款增加同比多增447亿元,其中居民中长期贷款同比多增531亿元,我们认为主要由于存量按揭利率下调带来的提前还贷减少,以及消费贷利率上调预期下的提前借款行为。目前居民加杠杆意愿仍然偏低,一季度居民贷款合计同比少增2900亿元,主要源于居民收入预期不确定性,消费意愿相对偏弱。

3. 政府加杠杆托底。3月政府债增长1.5万亿元,同比多增1.0万亿元,一季度同比多增2.5万亿元,体现财政靠前发力的托底作用。

4. M1增速回升、理财回表。3月新口径下M1增速环比上升1.5ppt至1.6%,增速较2月的0.1%提升,主要由于债务置换、政府基建重大项目开工的影响。M2增速环比持平于7.0%,3月非银存款同比大幅多减少1.3万亿元,主要由于利率波动、理财回表导致,我们估计一季度银行理财产品规模同比多降约0.6万亿元,其中3月多降0.1万亿元。

银行股观点更新。3月金融数据反映信贷投放边际有所好转,实现一季度开门红良好收官,但信贷需求仍有待恢复。二季度信贷需求可能受到关税影响,建议关注后续新一轮稳内需政策,我们预计降准降息窗口也有望于二季度开启。银行投资方面,我们建议继续关注经济刺激政策的落地效果,尤其是居民端支持政策对居民收入预期和消费意愿的影响;银行股息仍具有吸引力,建议投资者择机配置股息较高且分红稳定的国有大行,同时关注所在区域经济稳定或存在边际改善预期的标的。

风险:进一步稳内需政策不确定性。

图表1:3月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

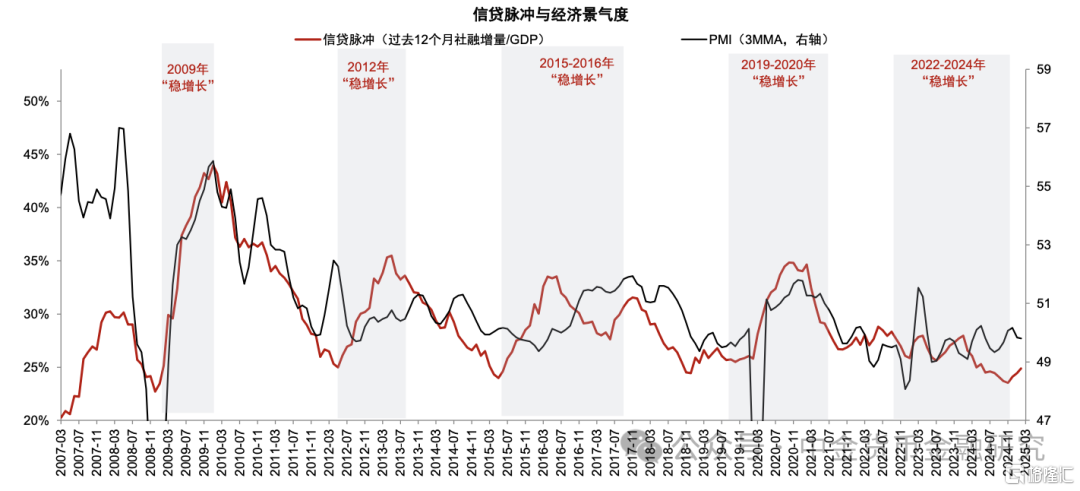

图表2:信贷脉冲持续反弹

资料来源:Wind,中金公司研究部

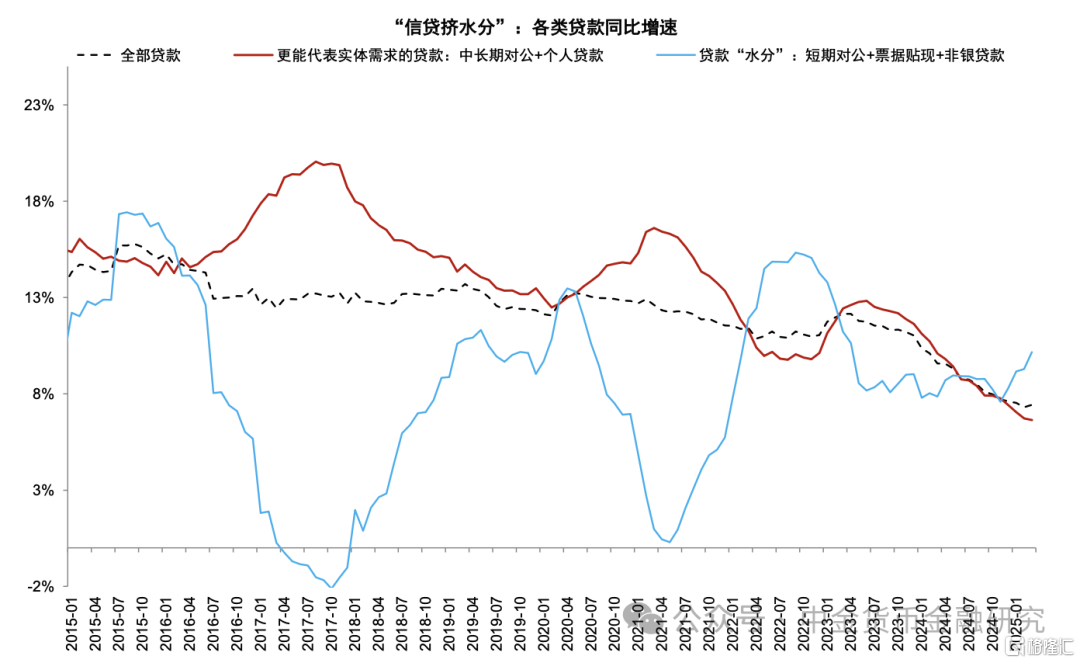

图表3:“挤水分”后的信贷增速下行

资料来源:Wind,中金公司研究部

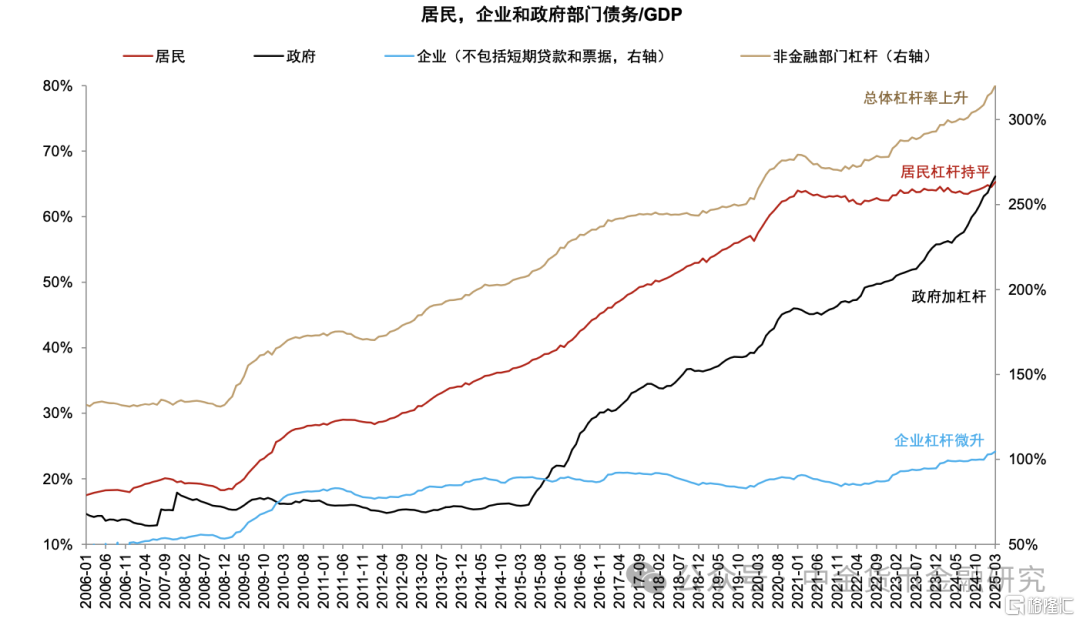

图表4:政府部门加杠杆,居民和企业杠杆基本持平

资料来源:Wind,中金公司研究部

图表5:企业中长期贷款增速放缓

资料来源:Wind,中金公司研究部

图表6:居民短期消费贷增速低迷

资料来源: Wind,中金公司研究部

图表7:住房销售增速跌幅收窄但房贷增速仍然较低

资料来源: Wind,中金公司研究部

图表8:存量按揭利率下调后居民早偿率下降

资料来源: Wind,中金公司研究部

注:本文来自中金公司2025年4月14日发布的《信贷开门红良好收官——3月社融数据点评》,报告分析师:林英奇、周基明、许鸿明、张帅帅

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14930.html