热点速评

4月3日,美国政府公布“对等关税”(Reciprocal Tariffs)计划,将对所有进口商品加征基础 10%的全面关税,部分国家与地区面临更高税率,包括欧盟(20%)、日本(24%)、韩国(25%)、中国大陆及港澳(34%)、印度(26%)、泰国(36%)等。4月4日,中国政府对原产于美国的所有进口商品加征34%关税。正文

关税的潜在非线性金融影响。根据中金海外宏观团队的测算,如果“对等关税”完全落地,美国的有效关税率将从2024 年的2.4%大幅上升25.1%,这一幅度超市场预期,对金融系统可能带来非线性的影响。后续贸易协商仍有不确定性,我们更加着重对于金融行业潜在影响路径的探讨。具体而言:

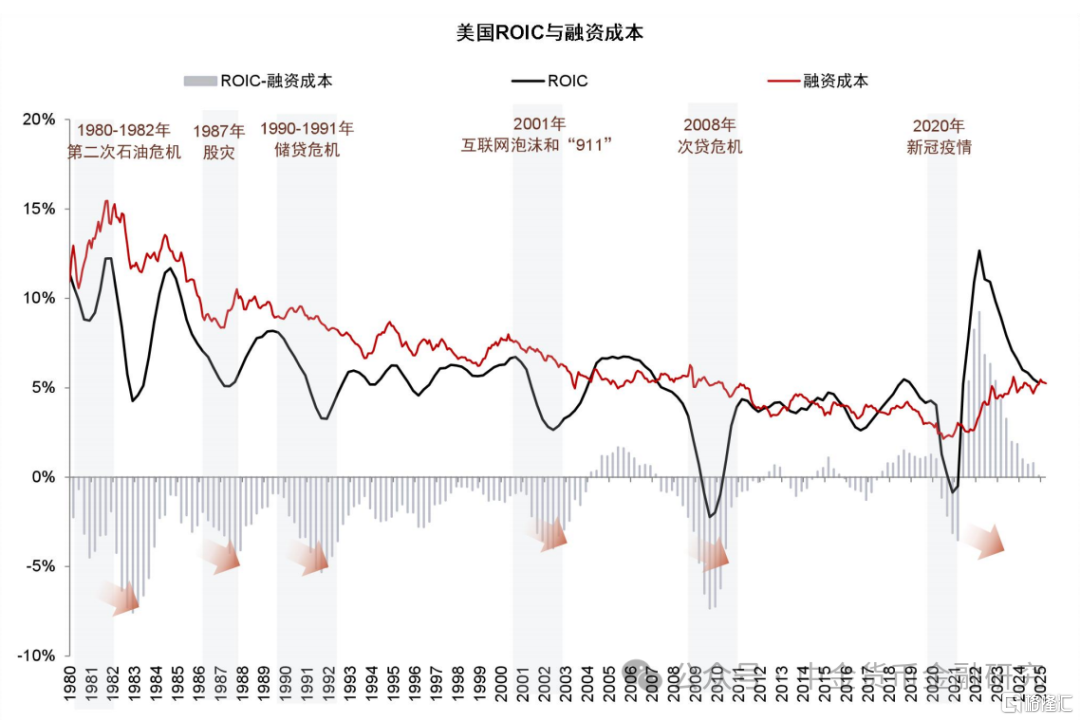

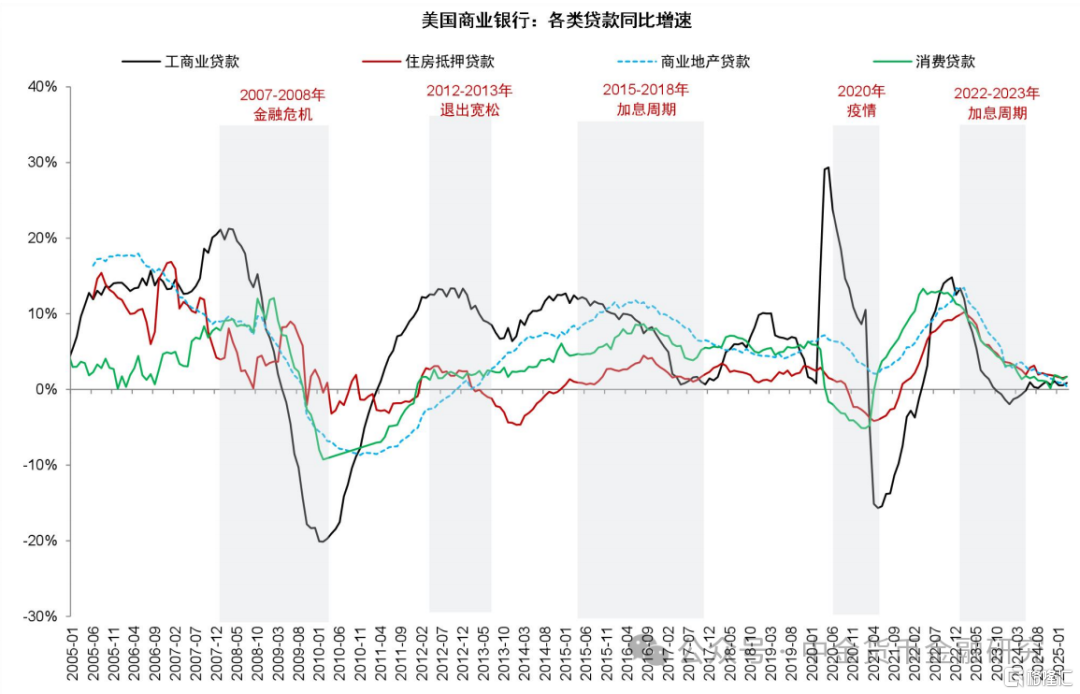

1. 美国高利率“灰犀牛”渐近。根据我们测算,2022年美国进入高利率环境以来美国企业边际融资成本上升超过500个基点至6%以上,但我们统计的标普500企业平均负债成本仅从3.1%上升至3.6%,幅度远小于边际融资成本上升幅度。这一现象背后的原因主要是由于企业在低利率时期通过固定利率贷款和债券锁定了较长期限的付息成本,此外由于财政扩张、海外资金回流和资本开支,企业可使用经营性现金流偿还高息债务。如果高额关税影响下美国经济进入衰退导致企业现金流减弱,企业偿债能力可能下降,同时被迫在更高的利率上进行债务的重定价。根据美联储,美国银行业贷款增速已从2023年初的11.7%下降到2025年3月的3.1%,同时资本投资回报率(ROIC)自2021年以来首次低于企业融资利率,体现出高利率的金融紧缩效应已接近临界点。关税对经济的影响可能会加速这一过程,出现债务违约率上升、资产价格下跌的负向循环,薄弱环节包括商业地产、中小银行、高收益债券、私募信贷等领域。

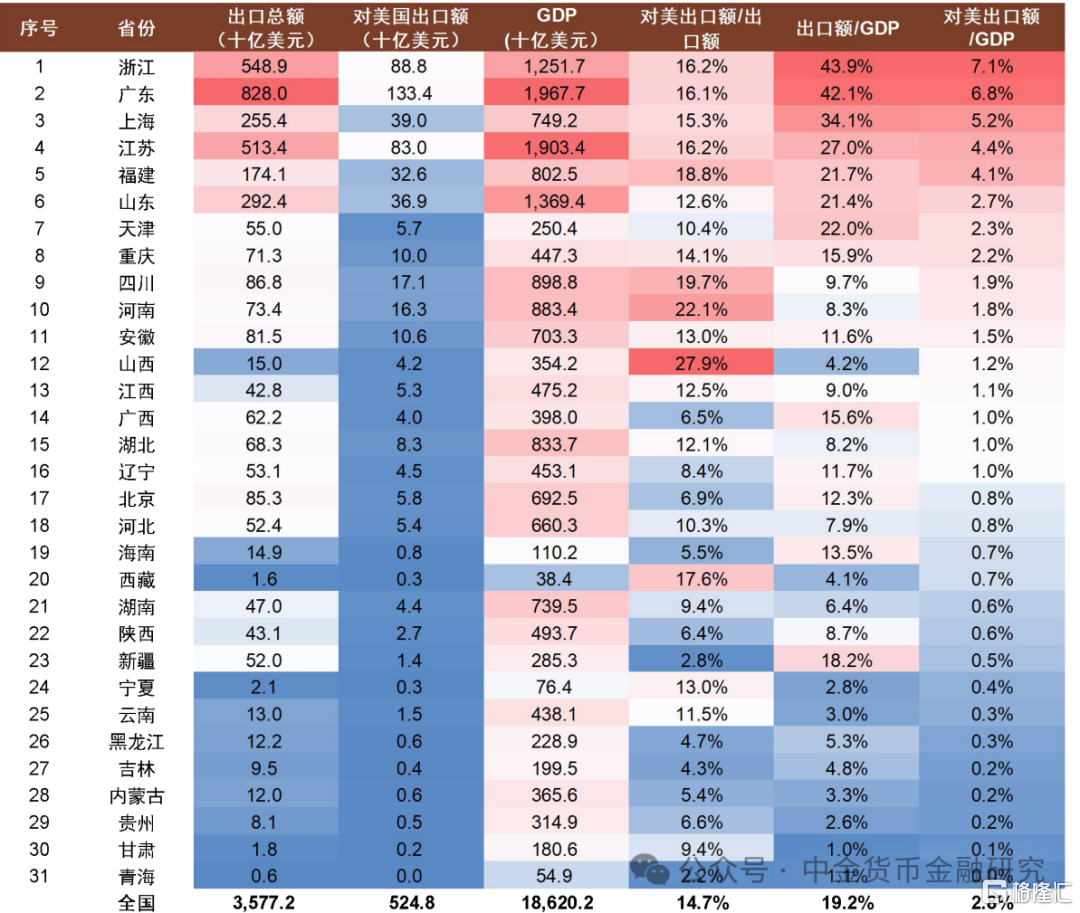

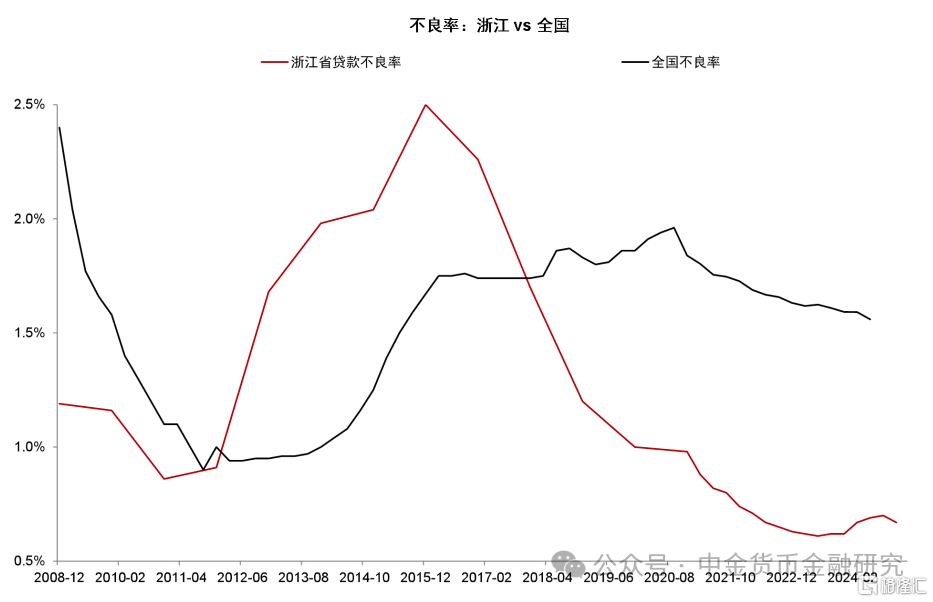

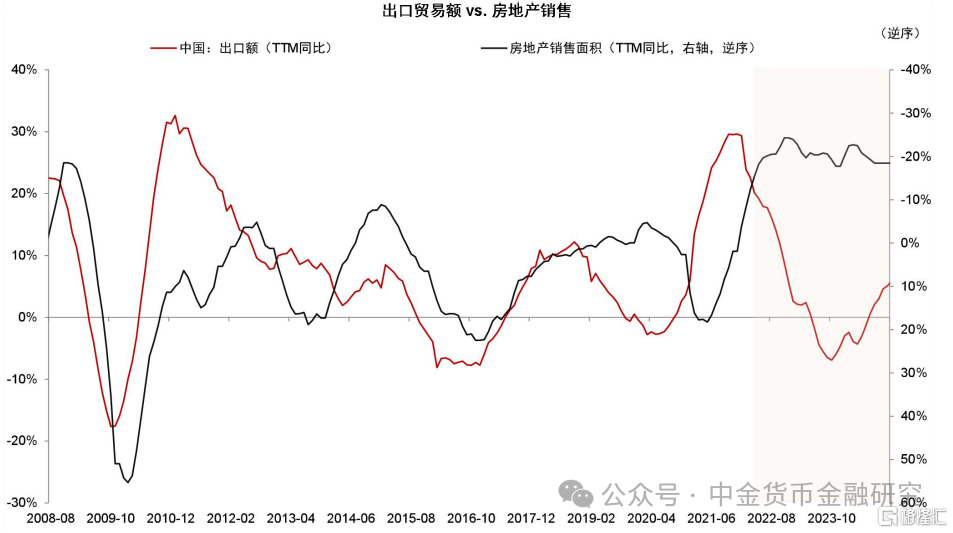

2. 中国金融压力的传导路径。2024年中国大陆对美国出口5247亿美元,占GDP的2.8%,关税对中国金融系统的影响主要体现为通过出口承压传导至银行和民间金融系统。历史上,外需承压对长三角、珠三角等出口产业链密集区域影响相对更大,现金流的下滑和抵押品价值下跌可能导致不良贷款率上升、信贷需求下滑,特别是对于民间借贷和担保影响更大。对于小微企业较为有效的支持政策包括延期还本付息、流动资金支持等,也可考虑通过财政贴息、结构性货币政策工具支持降低银行负债成本。

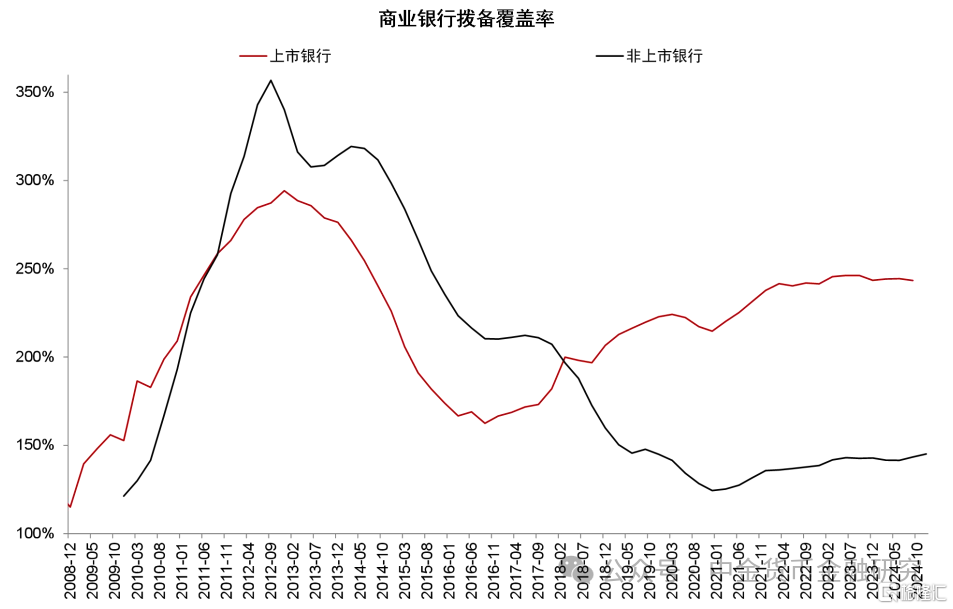

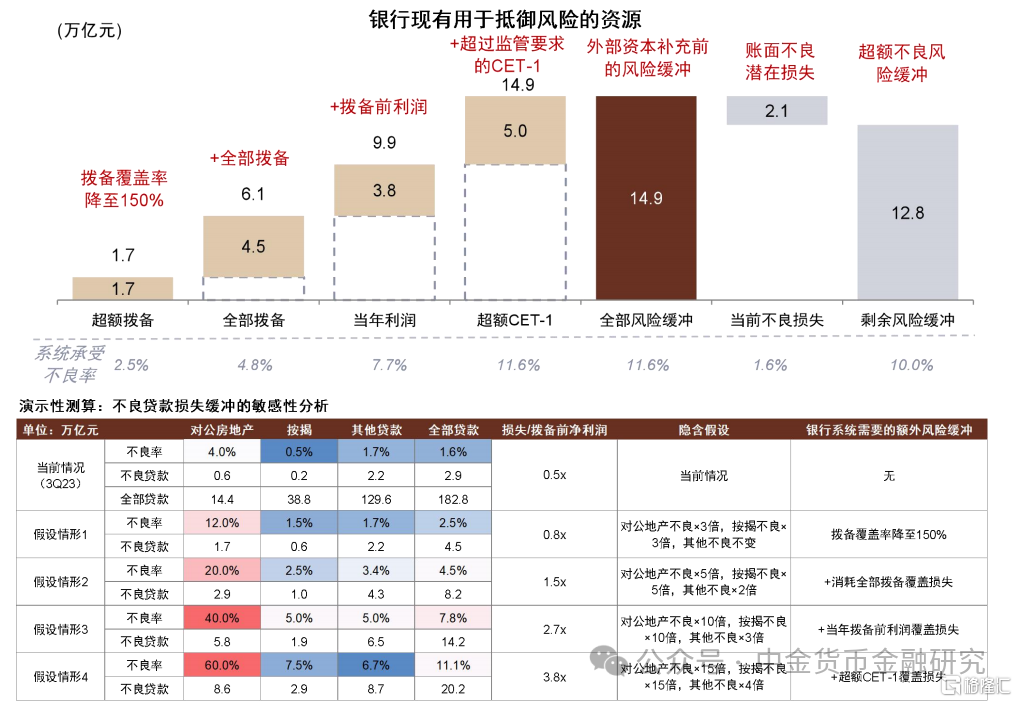

3. 对中资银行资产质量的影响。从历史经验来看,出口增速下滑时期国内通常出台更多的对冲性政策,包括增加基建投资、放松房地产限制等,本轮经济刺激政策更加强调改善居民收入、促进消费。对于国企和基建敞口占比相对更高的国有大行和区域银行而言,资产质量表现相对更加稳健,对于位于沿海省份、出口产业链敞口占比较高的区域银行资产质量影响相对较大。考虑到劳动力密集型出口企业外需承压对就业的影响,零售信贷敞口(包括个人经营贷、消费贷、信用卡、个人房贷)资产质量值得关注,截至2024年年末上市银行不良率同比下降12bp,但贷款逾期率和关注率均同比上升16个基点,主要由于零售资产质量承压。尽管如此,我们预计中国银行业风险抵补能力仍较为充足,截至2024年底行业拨备覆盖率211%,拨贷比2.7%,均位于历史较高水平;近年针对房地产和城投债务、高风险中小银行的提前处置,以及推进中的国有大行新一轮注资也为应对潜在影响提供了安全边际。

4. 人民币汇率波动上升。短期来看,加征关税可能带来国内出口下滑、经常账户顺差减少,同时外资出于避险流出,导致人民币汇率承压,但另一方面,由于美国关税和国内政策的不确定性和 “中国科技叙事”的吸引力,以及中国国内为规避关税的“出海”投资减少,资本账户逆差也可能缓解,带来的叠加效应可能并非美元单边走强、人民币单边贬值,而是波动率上升;对汇率“合理均衡水平基本稳定”的目标仍在,但对弹性的容忍度可能也将阶段性提升。汇率的波动或通过银行的衍生品敞口损益对银行利润形成扰动,特别是海外业务占比较高的国有大行和股份行。

5. 中美货币宽松窗口开启。为应对超预期关税对经济可能带来的影响,我们预计中美降息窗口或都将打开。尽管美国由于可能的滞胀风险带来一定的不确定性,但市场已对美联储二季度降息进行了充分计价,主要由于经济衰退风险和金融风险大于短期通胀粘性。对中国而言,尽管汇率波动提升,但出于对国内经济的支持,我们预计二季度可能也将开启降息降准,全年降息幅度可能在20-30个基点以上,降准幅度可能在100个基点以上。除了降息降准外,中国“适度宽松”的货币政策可能还包括加大银行信贷投放规模,特别是通过中长期对公贷款投放配合基建项目稳增长。

6. 中资银行金融出海的战略调整。近年来伴随企业出海的大趋势,金融机构出海也成为重要战略,包括增设海外机构、支持企业跨境结算、跨境并购、跨境融资等,部分银行境外资产占比上升至20%以上。高额关税给金融机构出海战略带来挑战,包括中国企业出海业务的影响和对非中国企业业务的信用风险。

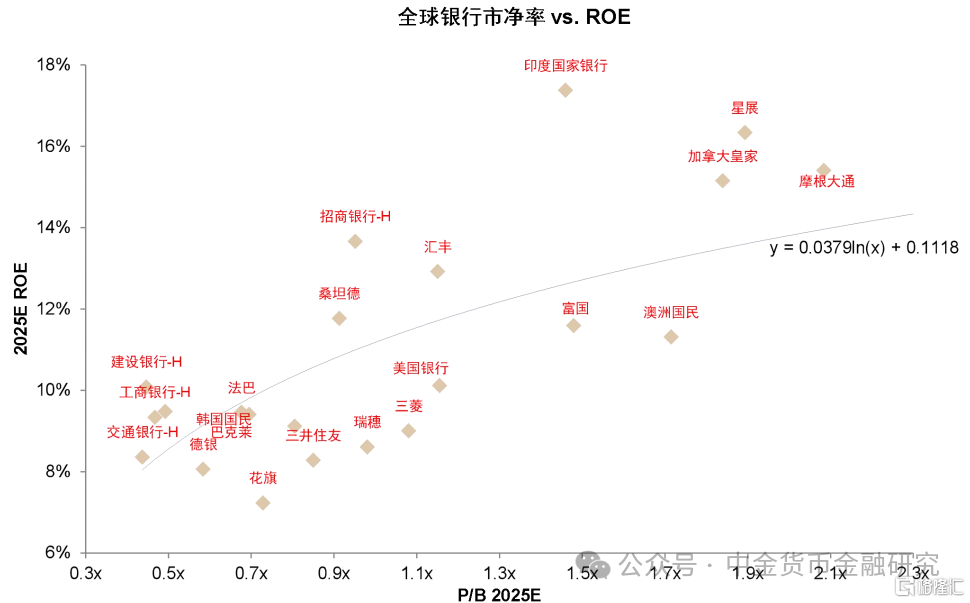

综合来看,高额关税对金融系统可能带来潜在非线性的影响,但相比美国而言,考虑到较为充足的风险抵补能力、金融风险的提前处置、内需性政策的对冲,中国银行业资产质量相对更为稳健、可预期性更高。美国大型银行平均市净率约1.4倍,ROE水平11%,而中国大型银行市净率仅为0.5倍/0.6倍(H股/A股),ROE约9%,相比而言中国银行业拥有更低的估值、更稳健的基本面和更高的潜在回报,特别是基本面稳健、受到外部影响较少、股息较高的中国国有大型银行和优质中小银行。

风险:贸易摩擦冲突升级不确定性。

图表1:美国投资回报率与融资成本可能再度倒挂

注:美国ROIC使用名义GDP增速估算,融资成本使用美国AAA企业债收益率资料来源:Wind,中金公司研究部

图表2:美国企业实际债务负担不高

资料来源:Factset,Haver,中金公司研究部

图表3:美国各类贷款增速处于低位

资料来源:Wind,中金公司研究部

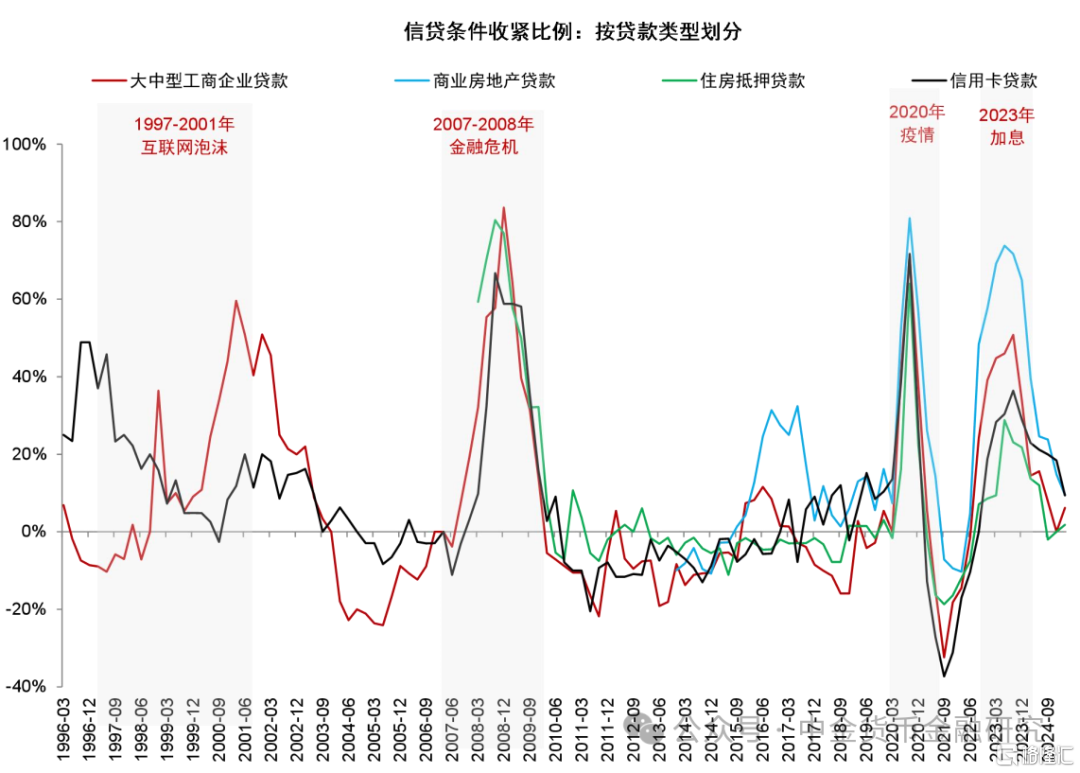

图表4:美国信贷条件收紧后再度放松

资料来源:Haver,中金公司研究部

图表5:美国信用卡及房地产业拖欠率上升

资料来源:Haver,中金公司研究部

图表6:中国内地对美国出口额占GDP比重约2.8%

注:截至2024年数据资料来源:Wind,CEIC,中金公司研究部

图表7:历史上浙江不良率对全国有领先作用

资料来源: Wind,中金公司研究部

图表8:中国出口额vs地产销售额

资料来源: Wind,中金公司研究部

图表9:风险溢价提高导致使民间贷款利率居高不下

资料来源: Wind,中金公司研究部

图表10:上市银行拨备水平更为充足

资料来源: Wind,国家金融监管总局,中金公司研究部

图表11:银行可使用拨备、利润和资本抵御不良上升的风险

注:数据截至2023年末;以上仅为敏感性分析,不代表具体情形;假设不良贷款损失率70%资料来源:中国人民银行,国家统计局,国家金融监管总局,上市公司公告,Wind,中金公司研究部

图表12:中资银行相比全球主要银行估值更低

资料来源: Bloomberg,中金公司研究部

注:本文来自中金公司2025年4月8日已经发布的《关税对金融系统的潜在影响》,报告分析师:林英奇、许鸿明、周基明、张帅帅

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13495.html