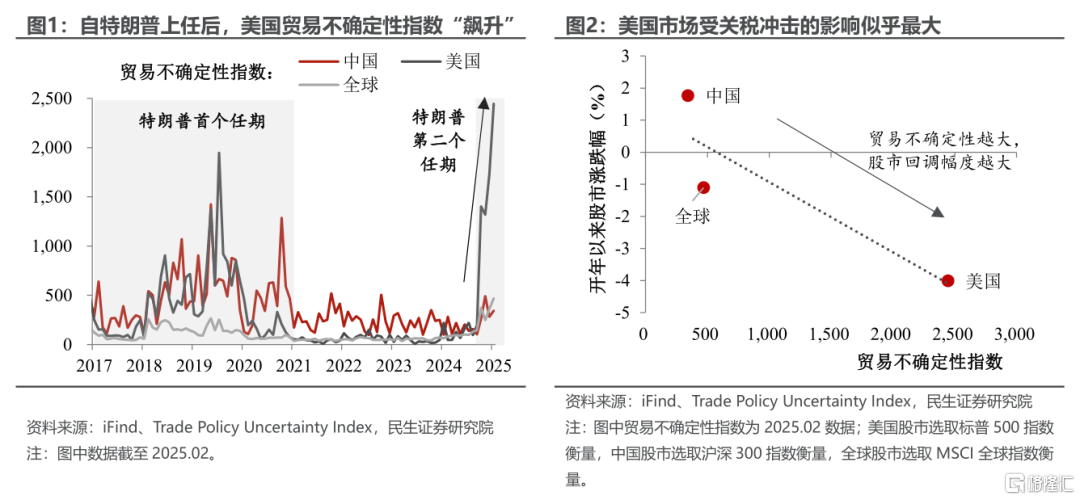

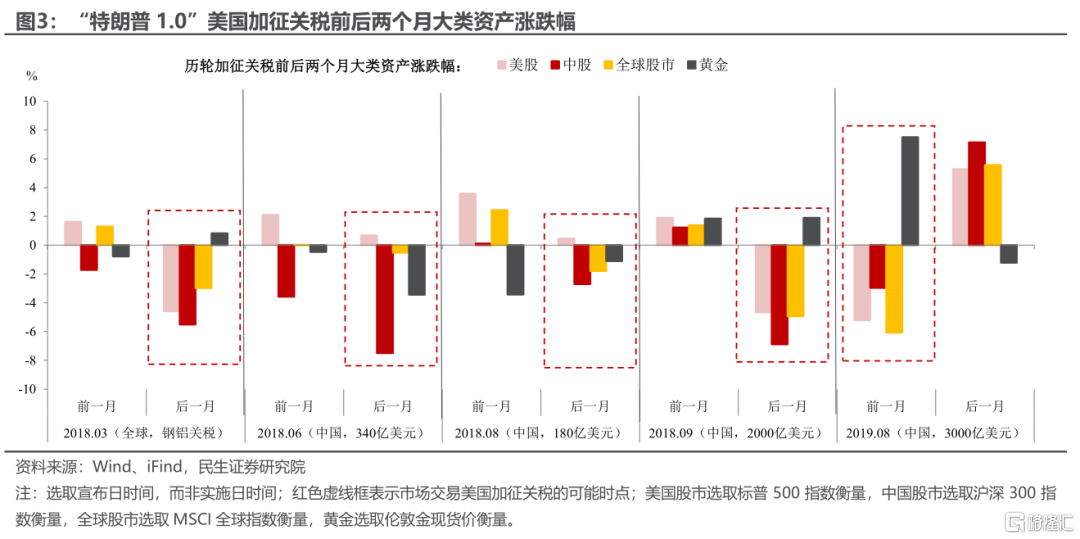

随着特朗普“对等关税”即将揭晓,年初以来关税不确定性对市场的冲击也将进入一个新的阶段。我们认为下一阶段市场演绎的逻辑,仍在于关税冲击下主要经济体所面临的贸易不确定性的大小。如图1所示,在目前这个阶段,由于贸易不确定性上美国>全球>中国,因此美股相对全球和中国股市跑输,美元也表现疲软。从这点来看,今夜的剧本关键在于何种方式和力度的关税美国可以承受,以及中国、欧洲、东南亚等其他对美顺差国谁更难承受。

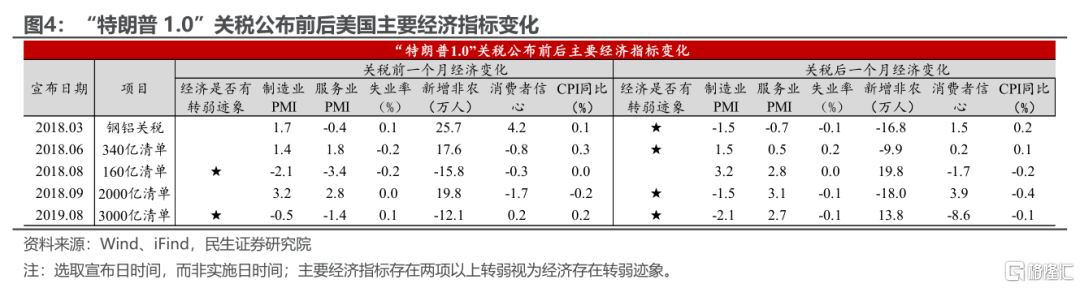

以史为鉴,特朗普加征关税前后市场如何演绎,我们认为背后有两大决定性因素:

一是看市场有没有提前“消化”关税政策,或者说关税政策是否超预期,比如2018年3月美国政府对全球加征钢铝关税、6月对中国加征340亿美元关税、9月又加征2000亿美元关税后,市场的反应都比较大(尤其是中国股市下跌态势明显)。而随着关税政策的接连落地,市场开始学会“提前定价”:2019年8月美国3000亿美元的关税计划正式“官宣”前,中美、全球股市均在下跌,黄金大涨;“官宣”后,部分清单的推迟使得股市转涨,黄金转跌。

值得注意的是,关税的持续发酵,使得中国股市在全球市场中的角色反而切换为了“领涨不领跌”。换句话说,对比其他国家,美国加征关税预期对中国市场的冲击在逐步弱化,一旦关税不及预期,中国股市反弹的可能性反而最大。

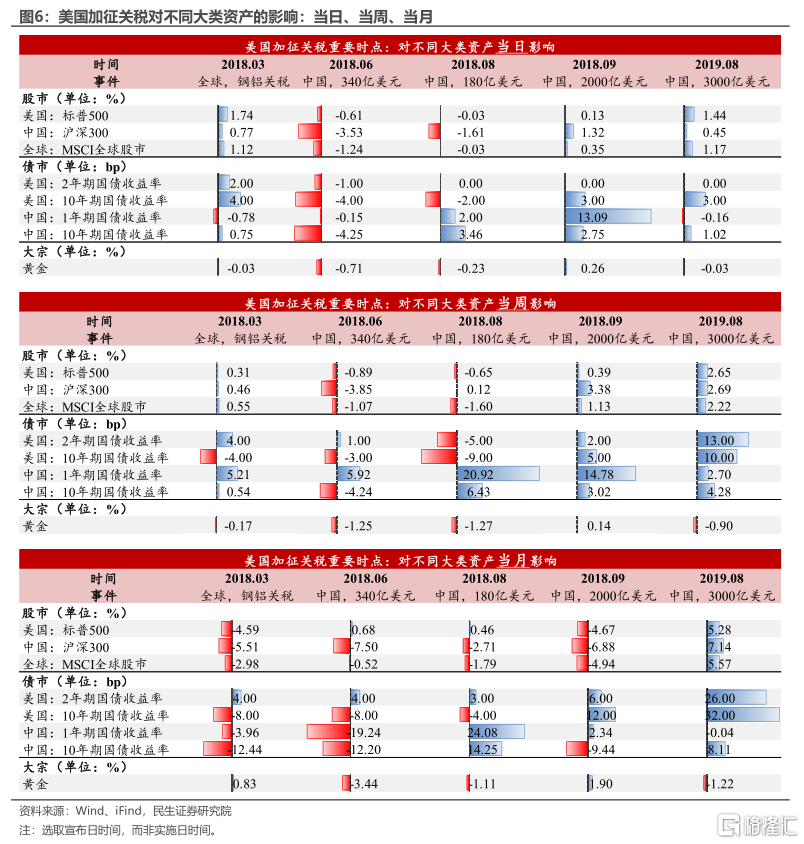

二是看美国自身的基本面情况如何,比如2018-19年期间历轮美国加征关税前后,美股下滑最为显著的时点发生在2019年8月对华加征3000亿美元关税之前、2018年9月加征2000亿美元之后、2018年3月对全球加征钢铝关税之后,有趣的是,这三个时间段均伴随着美国基本面的走弱。昨天(4月1日)3月美国ISM制造业PMI的不及预期,可能会放大美股的下行风险。

不过,除了关税,债市反应还要考虑利率周期的影响。以美债来说,前几轮美国加征关税均处于美国加息周期,短期内关税引发市场对经济下行的担忧、导致美债收益率短期走弱(尤其是反映经济预期的10年期美债收益率相对于2年期跌幅更加明显),但不改美债收益率长期趋势上行。然而2019年8月的最后一轮加征关税处于美国降息周期,当时市场主要“抢跑”降息预期。

“特朗普1.0”期间,对黄金掀起的“波澜”并没有那么大。相较于股债,2018-19年间金价的波动明显要小很多,背后可能原因在于黄金定价逻辑的范式转换——“特朗普1.0”期间主要是美元叙事,加息周期下美元对黄金产生压制,因此“特朗普1.0”期间主要是美元上涨,黄金表现则较为平稳。今时不同往日,当前美元信用下降,黄金成为美国加征关税的主要避险资产之一。

无论今夜的“对等关税”是何种版本,我们认为未来的市场演绎仍将遵循如下三个主线:

一是二季度关税加码和美股趋弱的基本面仍将形成负反馈。即便最终的关税力度小于预期,考虑到当下美国经济基本面在关税预期下已经走弱,我们认为美国资产相对全球的跑输在二季度很难逆转,或许只能指望下半年减税方案的加快落地。

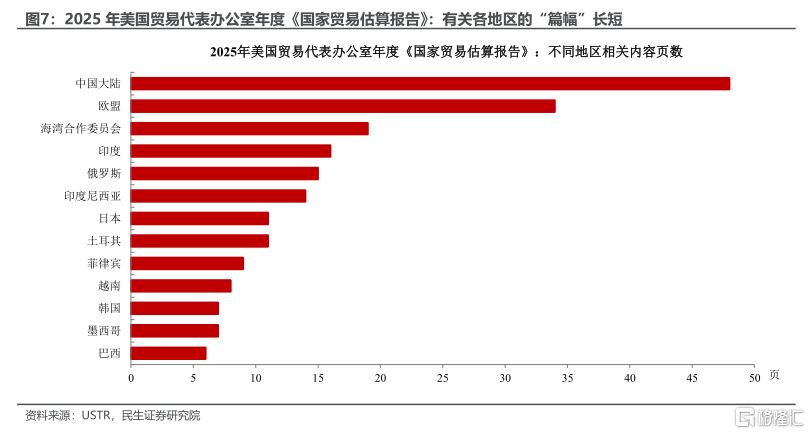

二是虽然欧洲和中国更容易被针对,但边际上欧洲冲击更大。如图7所示,在2025年4月1日USTR提交的国家贸易评估报告中,有关中国和欧洲贸易壁垒的篇幅远高于其他经济体,但鉴于中国已经被加征了20%的关税,在贸易不确定性上更有可能是欧洲>中国。

三是黄金、日元等避险资产仍将受益。由于新一轮对等关税下并非完全瞄准中国,由此可能引发的美欧等经济体的针锋相对,将进一步加剧海外衰退的风险。在此背景下市场波动的加大无疑将继续利好避险资产,而人民币汇率也将保持相对稳定。

风险提示:信息统计不完全;未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券2025年4月2日发布的《经济动态跟踪:以史为鉴:重大关税冲击下的市场演绎》,报告分析师:陶川 SAC编号 S0100524060005,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12537.html