主要观点

本周债券利率大幅波动,但累计下来,全周利率变化有限,长端利率小幅上行,信用和短债则有所下行。10年和30年国债本周累计小幅上行1.4bps和2.8bps至1.85%和2.07%。而信用和短端利率则总体有所下行,3年和5年AAA-二永债利率分别下行6.6bps和7.5bps。1年AAA存单同样下行2.5bps至1.94%。

当前债市处于向上有约束,但向下有支撑的状况。债市难以进一步下跌的约束来自广谱利率下行,以及短期则在于季末冲击的退出和资金的小幅改善,特别是银行季末指标压力的渐退。而债市继续上涨,面临的主要约束则是来自政策的不确定性,另外,债券供给变化也值得关注。

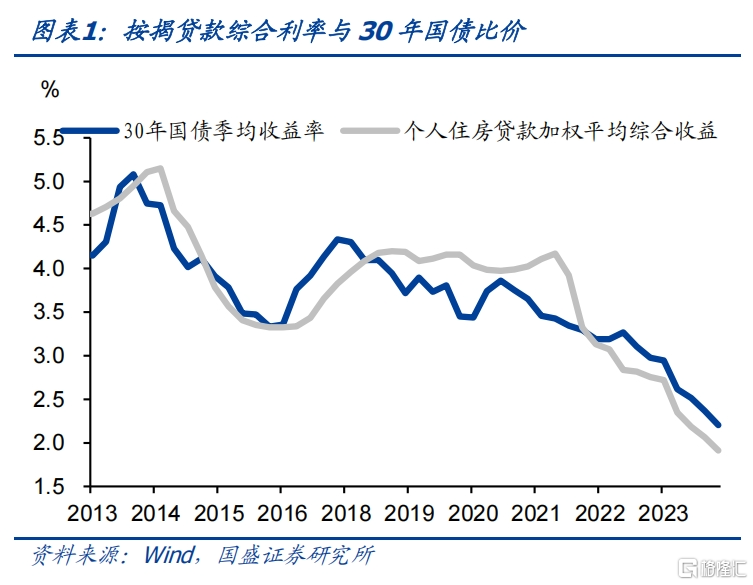

广谱利率的下行以及因此产生的资产比价效应,是利率难以进一步上行的主要约束。当前广谱利率继续上行,2025年1季度货币政策委员会例会继续强调要推动社会融资成本下降。这意味着广谱利率依然处于下行过程中,特别是作为主要融资工具的贷款。而贷款利率的下行将提升债券的性价比,并从供需两端驱动债券利率下行。从供给端来看,贷款利率更大幅度的下行将引导企业更多通过贷款融资,减少债券供给,近期企业债券融资下降就是这个逻辑的体现。而从需求端来看,贷款利率下降将提升债券的性价比。如果我们将按揭贷款与30年国债对比,两者综合收益此前有很高的一致性。4季度按揭贷款利率为3.09%,扣除不良率和增值税以及所得税后,综合收益为1.91%,这低于当前30年贷款2.07%的水平,显示债券更具性价比。而且从近期消费贷等利率下行情况来看,贷款利率下行则更为明显,这进一步提升了债券性价比。

而短期来看,季末过后,银行指标冲击阶段性缓和,也会对利率形成支撑。过去一段时间,银行资产负债缺口导致负债成本提升,银行面临盈利压力、久期指标压力等各种指标压力。一方面,需要通过抛售此前成本法计价的债券资产来兑现浮盈,在市场中体现为银行持有比例更高的非活跃券和活跃券,以及地方债和国债等利差上升。另一方面,银行减少回购融出,这种极短久期资产规模下降意味着银行需要减持更多的长久期资产来平衡久期,以完成指标考核。这些利润指标、流动性指标以及久期指标等压力在季末考核时期更为凸显,导致季末之前产生更强的减持压力。但随着季末临近或过去,这部分压力将阶段性缓和,银行抛券节奏也将有所放缓,这将对债市压力带来缓解。甚至可能带来阶段性的利率下行。

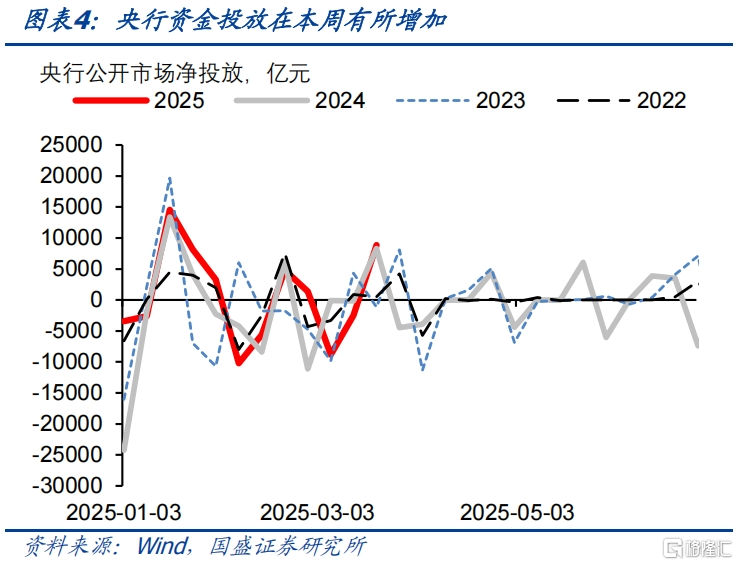

虽然债券利率上行存在约束,但短期来看,过度下行也存在一定限制。一季度货币政策强调从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。并且强调畅通货币政策传导机制,防范资金空转。结合此前利率快速下行时期央行对长端利率风险的提示,如果利率再度快速下行,不排除监管加大调控干预的可能。而且,当前基本面数据依然强韧,这也给予了监管调控的条件和环境,特别是用流动性等总量工具,这会短期约束利率的下行空间。大幅上行的利率可能引发理财、基金等负债端赎回潮风险,同样不利于金融稳定。在本周一大跌之后,央行开始加大货币投放,本周净投放8855亿元,略高于去年同期,体现了维护市场稳定的目标。

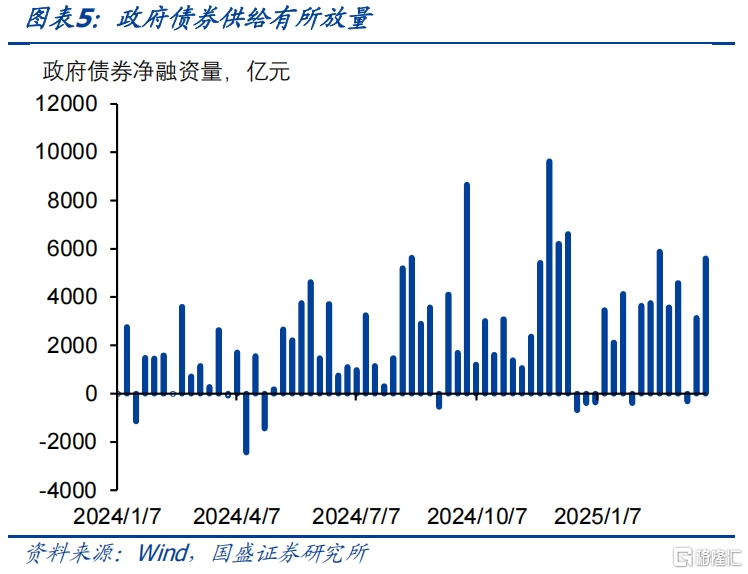

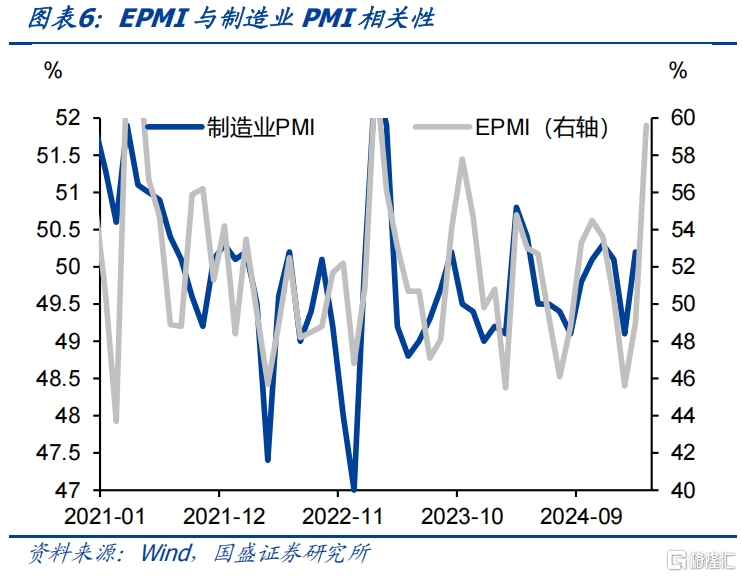

而短期供给变化和基本面数据波动,可能对债市形成一定扰动。下周政府债券供给放量,当周净融资5610亿元,供给冲击可能形成一定扰动。但其中主要是国债和地方再融资债,新增专项债净融资仅有1326亿元,发行进度依然缓慢,后续持续性并不确定。另一方面,近期基本面数据依然存在一定波动可能。虽然信贷节奏放缓,以及3月债券融资节奏的回落意味着融资放缓,从领先指标来看这将加大基本面压力。但短期来看,基本面指标依然可能存在一定扰动。例如近期大幅回升的EPMI,虽然样本更为集中于当前景气的科技企业,意味着对总体样本代表性不足。但毕竟和制造业PMI存在较高的历史相关性,这也可能本月导致制造业PMI并不弱,并对债市形成扰动。

债市短期或进入震荡市,建议短债打底长债交易,进行区间操作。当前广谱利率继续下行,债券相对于其他资产性价比提升,这将约束利率上行空间。同时,季末临近或过后,银行指标压力阶段性缓解,这将降低抛券来改善指标的压力,意味着利率继续向上的空间有限。但利率下行同样面临约束,央行继续强调关注长端收益率变化,并将其放到宏观审慎角度之下。这意味着监管继续对长端利率过度下行保持警惕。而结合近期相对强韧的经济数据,监管有可能继续以资金等总量工具控制长端利率下行,这将约束长债下行空间。结合短期供给和基本面数据波动的扰动,利率可能保持阶段性震荡。结合我们此前报告《重新寻找利率定价锚》中的估算,我们认为10年国债近期震荡区间将保持在1.7%-1.9%范围内。建议存单、短信用和其他短债作为底仓,用长债做波段交易,利率接近区间上限则增配,接近区间下限则减配。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

报告正文

本周债券利率大幅波动,但累计下来,全周利率变化有限,长端利率小幅上行,信用和短债则有所下行。本周债市大幅波动,周一债市大跌,而后债市逐步修复。整周下来,10年和30年国债累计小幅上行1.4bps和2.8bps至1.85%和2.07%。而信用和短端利率则总体有所下行,3年和5年AAA-二永债利率分别下行6.6bps和7.5bps至2.05%和2.11%。1年AAA存单同样下行2.5bps至1.94%。

当前债市处于向上有约束,但向下有支撑的状况。债市难以进一步下跌的约束来自广谱利率下行,以及短期则在于季末冲击的退出和资金的小幅改善,特别是银行季末指标压力的渐退。而债市继续上涨,面临的主要约束则是来自政策的不确定性,另外,债券供给变化也值得关注。

广谱利率的下行以及因此产生的资产比价效应,是利率难以进一步上行的主要约束。当前广谱利率继续上行,2025年1季度货币政策委员会例会继续强调要推动社会融资成本下降。这意味着广谱利率依然处于下行过程中,特别是作为主要融资工具的贷款。而贷款利率的下行将提升债券的性价比,并从供需两端驱动债券利率下行。从供给端来看,贷款利率更大幅度的下行将引导企业更多通过贷款融资,减少债券供给,近期企业债券融资下降就是这个逻辑的体现。而从需求端来看,贷款利率下降将提升债券的性价比。如果我们将按揭贷款与30年国债对比,两者综合收益此前有很高的一致性。4季度按揭贷款利率为3.09%,扣除不良率和增值税以及所得税后,综合收益为1.91%,这低于当前30年贷款2.07%的水平,显示债券更具性价比。而且从近期消费贷等利率下行情况来看,贷款利率下行则更为明显,这进一步提升了债券性价比。

而短期来看,季末过后,银行指标冲击阶段性缓和,也会对利率形成支撑。过去一段时间,银行资产负债缺口导致负债成本提升,银行面临盈利压力、久期指标压力等各种指标压力。一方面,需要通过抛售此前成本法计价的债券资产来兑现浮盈,在市场中体现为银行持有比例更高的非活跃券和活跃券,以及地方债和国债等利差上升。另一方面,银行减少回购融出,这种极短久期资产规模下降意味着银行需要减持更多的长久期资产来平衡久期,以完成指标考核。这些利润指标、流动性指标以及久期指标等压力在季末考核时期更为凸显,导致季末之前产生更强的减持压力。但随着季末临近或过去,这部分压力将阶段性缓和,银行抛券节奏也将有所放缓,这将对债市压力带来缓解。甚至可能带来阶段性的利率下行。

虽然债券利率上行存在约束,但短期来看,过度下行也存在一定限制。一季度货币政策强调从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。并且强调畅通货币政策传导机制,防范资金空转。结合此前利率快速下行时期央行对长端利率风险的提示,如果利率再度快速下行,不排除监管加大调控干预的可能。而且,当前基本面数据依然强韧,这也给予了监管调控的条件和环境,特别是用流动性等总量工具,这会短期约束利率的下行空间。大幅上行的利率可能引发理财、基金等负债端赎回潮风险,同样不利于金融稳定。在本周一大跌之后,央行开始加大货币投放,本周净投放8855亿元,略高于去年同期,体现了维护市场稳定的目标。

而短期供给变化和基本面数据波动,可能对债市形成一定扰动。下周政府债券供给放量,当周净融资5610亿元,供给冲击可能形成一定扰动。但其中主要是国债和地方再融资债,新增专项债净融资仅有1326亿元,发行进度依然缓慢,后续持续性并不确定。另一方面,近期基本面数据依然存在一定波动可能。虽然信贷节奏放缓,以及3月债券融资节奏的回落意味着融资放缓,从领先指标来看这将加大基本面压力。但短期来看,基本面指标依然可能存在一定扰动。例如近期大幅回升的EPMI,虽然样本更为集中于当前景气的科技企业,意味着对总体样本代表性不足。但毕竟和制造业PMI存在较高的历史相关性,这也可能本月导致制造业PMI并不弱,并对债市形成扰动。

债市短期或进入震荡市,建议短债打底长债交易,进行区间操作。当前广谱利率继续下行,债券相对于其他资产性价比提升,这将约束利率上行空间。同时,季末临近或过后,银行指标压力阶段性缓解,这将降低抛券来改善指标的压力,意味着利率继续向上的空间有限。但利率下行同样面临约束,央行继续强调关注长端收益率变化,并将其放到宏观审慎角度之下。这意味着监管继续对长端利率过度下行保持警惕。而结合近期相对强韧的经济数据,监管有可能继续以资金等总量工具控制长端利率下行,这将约束长债下行空间。结合短期供给和基本面数据波动的扰动,利率可能保持阶段性震荡。结合我们此前报告《重新寻找利率定价锚》中的估算,我们认为10年国债近期震荡区间将保持在1.7%-1.9%范围内。建议存单、短信用和其他短债作为底仓,用长债做波段交易,利率接近区间上限则增配,接近区间下限则减配。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券研究所于2025年3月23日发布的研报《当前债市的支撑与约束》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10191.html