核心观点

美国时间2025年3月19日,美联储公布FOMC会议声明和经济预测,鲍威尔发表讲话。此后,市场交易风格类似“宽松交易”:10年美债收益率下降8BP至4.24%,美股三大指数上涨,美元指数下跌,黄金盘中升破3050美元/盎司。

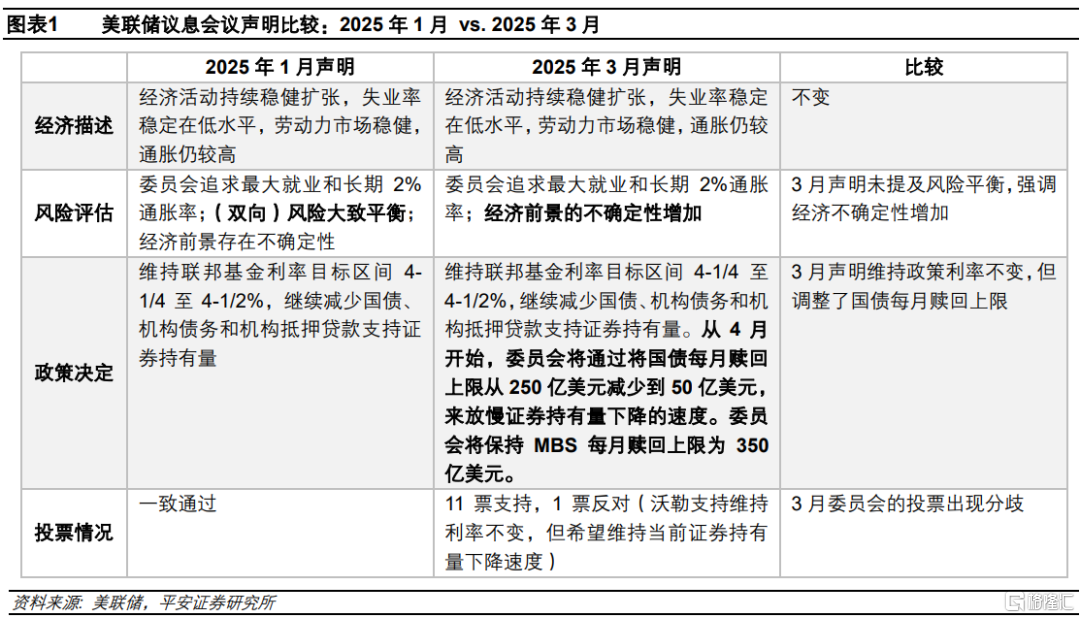

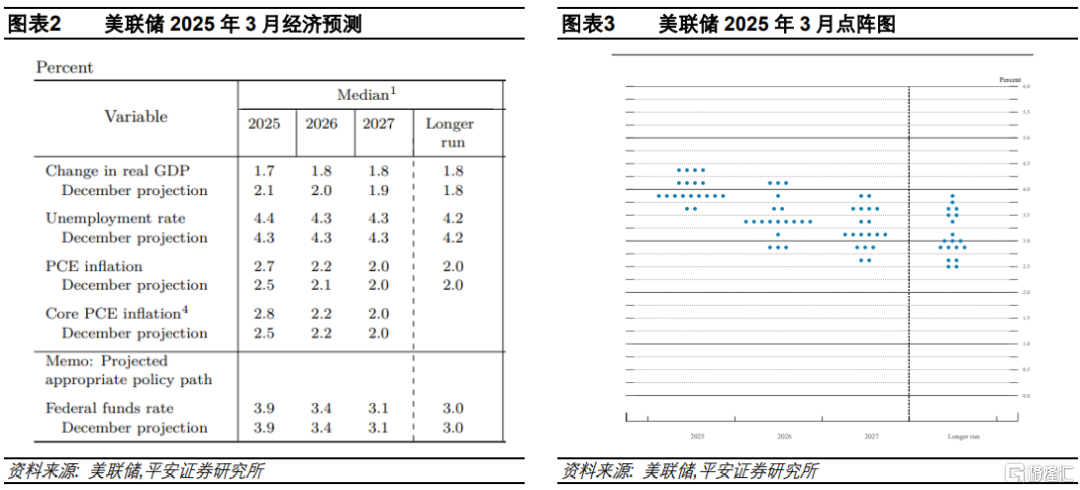

会议声明及经济预测:如期不降息,仍预计年内降息2次。美联储2025年3月会议维持政策利率在4.25-4.50%区间,计划于4月开始进一步放缓缩表,将国债减持速度由每月250亿美元降至50亿美元。与2025年1月声明比较,本次对经济前景的描述从“存在不确定性”变为“不确定性增加”,同时还删除了“(双向)风险大致平衡”的表述。美联储理事沃勒投票反对放缓缩表。经济预测方面,2025年经济增长预测中值由2.1%显著下修至1.7%,失业率由4.3%上修至4.4%,PCE和核心PCE通胀率预测中值分别上修0.2和0.3个百分点至2.7%和2.8%;2025年政策利率维持在3.9%(降息2次),点阵图显示2025年降息预期有所减弱。

鲍威尔讲话:“不变”应变。鲍威尔的核心思想是,关税等政策为通胀及经济前景带来巨大不确定性,而美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。其传递的重点信息包括:1)很难评估关税对通胀的具体贡献,但认为(长期)通胀预期仍然稳定。2)认为美国经济仍然稳健,因为“硬数据(hard data)”如就业、消费等不弱,只是一些与预期相关的调查数据走弱;美国经济衰退的概率虽有上升但仍然不高。3)美联储不需要像1970年代那样,以衰退为代价遏制通胀。4)包括股市在内的金融市场很重要,不过金融市场波动要足够持续才会被重点关注。这些言论一定程度上缓解了市场对“滞胀”的担忧。

政策思考:经济和降息前景仍待重估;放缓缩表或是权宜之计。美联储是否愿意,在通胀风险趋于上行的背景下,能够及时呵护经济和股市而降息?从本次会议上,很难判断。美联储可能有意表达了对美国经济的乐观。但是对于鲍威尔所认为的,美国经济的“硬数据”仍有韧性,平安证券持保留态度。对于通胀,平安证券也有理由担心美联储的判断过于乐观:美联储可能并未充分计入关税影响;通胀预期上行的风险未能被重视。平安证券认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险,令全年实际降息幅度超过50BP。一个积极的因素是,美联储相对果断地宣布放缓缩表,通过减少国债市场供给、压降美债收益率。这可能也是美联储暂时选择在利率上“按兵不动”的一个重要考量。

风险提示:美国经济和就业超预期走弱,美国通胀超预期上行,美国政策不确定性较高等。

美联储2025年3月会议如期不降息,但宣布将于4月开始进一步放缓缩表。最新经济预测下修增长、上修通胀,但利率预测中位数仍预计年内降息2次,尽管点阵图显示2025年降息预期有所减弱。鲍威尔讲话的核心思想是,关税等政策为美国通胀及经济前景带来巨大不确定性,美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。鲍威尔言论一定程度上缓解了市场对美国“滞胀”的担忧。但平安证券认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险。

1. 会议声明及经济预测:如期不降息,仍预计年内降息2次

2025年3月美联储议息会议声明,维持联邦基金目标利率在4.25-4.50%区间,符合市场预期;同时,美联储计划于4月开始进一步放缓缩表,将国债减持速度由每月250亿美元降至50亿美元,不改变MBS每月减持350亿美元的节奏。

与2025年1月声明比较,本次声明对当前经济活动、失业率、劳动力市场和通胀的判断不变,但对经济前景的描述从“存在不确定性”变为“不确定性增加”,同时还删除了“(双向)风险大致平衡”的表述,表明美联储对经济不确定性的担忧上升。此外,本次声明有一位成员(美联储理事沃勒)就政策决议投下反对票,声明显示其支持维持利率不变,但反对放缓缩表,希望维持当前证券持有量下降速度。

美联储2025年3月发布的经济预测(SEP),相较2024年12月的主要变化包括:

1) 经济增长:2025年经济增长预测中值由2.1%显著下修至1.7%(已略低于美联储认为的长期经济增长水平的1.8%),2026-2027年经济增速由1.9-2.0%下修至1.8%。

2) 就业:2025年失业率预测中值由4.3%上修至4.4%,维持2026-2027年失业率预测的4.3%和长期水平的4.2%。

3) 通胀:2025年PCE和核心PCE通胀率预测中值分别上修0.2和0.3个百分点,至2.7%和2.8%;2026年的这两个指标均为2.2%,2027年均为2.0%,长期通胀预测均为2.0%。

4)利率:2025年政策利率预测中值维持在3.9%(年内降息2次),2026年政策利率预测中值维持中3.4%,长期政策利率预测维持在3.0%。

5)点阵图:对于2025年,在19位官员中,有4位预计不降息(较上次增加3位),有4位预计只降息1次(增加1位),有9位预计降息2次(减少1位),预计降息3次或以上的只有2位(减少3位)。可见,尽管预测中值不变,但官员们对2025年降息的预期整体上有所减弱。

2. 鲍威尔讲话:“不变”应变

总的来看,本次记者会的主要关注点是美联储如何看待通胀前景、经济放缓压力,以及维持年内降息2次预测的考量。鲍威尔的核心思想是,关税等政策为美国通胀及经济前景带来巨大不确定性,美联储有意或是无奈地选择以“不变”应变,并保持货币政策的高度灵活。其传递的重点信息包括:1)很难评估关税对通胀的具体贡献,但认为(长期)通胀预期仍然稳定。2)认为美国经济仍然稳健,因为“硬数据(hard data)”如就业、消费等不弱,只是一些与预期相关的调查数据走弱;美国经济衰退的概率虽有上升但仍然不高。3)美联储不需要像1970年代那样,以衰退为代价遏制通胀。4)包括股市在内的金融市场很重要,不过金融市场波动要足够持续才会被重点关注。这些言论一定程度上缓解了市场对美国“滞胀”的担忧。

会议声明及鲍威尔讲话后,市场交易风格类似“宽松交易”:10年美债收益率持续下行,由4.32%附近下行8BP至4.24%附近;美股三大指数涨幅扩大,纳指、标普500和道指当日分别收涨1.41%、1.08%和0.92%;美元指数高位下跌,由接近104的高点下降至103.5附近,但整日仍小幅收涨0.2%;黄金现价走高,盘中升破3050美元/盎司再创新高,整日收涨1.1%。

具体来看:

1) 关于通胀。本次记者会提问频率最高的主题就是通胀。不少问题询问,美联储如何评估关税对通胀的具体影响?鲍威尔称,目前只能说部分通胀来自关税,但要精确评估其贡献度比较困难;商品通胀在2025年前两个月显著上升,与关税的实施密切相关,但具体影响程度难以量化。关于通胀预期,有记者提到目前各类调查显示短期通胀预期上升,这会否改变美联储对通胀的评估?鲍威尔承认,短期通胀预期确实有所上升,部分原因是关税的实施,企业、家庭和市场参与者都提到关税对通胀的影响。但他强调,在说“通胀预期稳定(well-anchored)”时,主要指的是长期通胀预期;目前长期通胀预期指标(如五年期或五年远期的盈亏平衡通胀率)持平或略有下降。但他也强调,美联储会密切关注所有通胀预期数据,不会忽视任何表明长期或中期通胀预期发生变化的迹象。

2) 关于年内降息2次的预期。不少记者质疑,既然通胀预测上修了,通胀风险也在增大,为何美联储仍预期年内降息2次?总结而言,鲍威尔认为:1)经济增长放缓与通胀上升在一定程度上相互平衡,整体经济形势并未出现明显的衰退迹象。2)当前经济形势高度不确定,“在这种高度不确定的环境中,人们可能会选择维持现状”。3)当前政策立场能够应对不确定性,选择等待更明确的经济信号,以确保政策调整的及时性和有效性。

3) 关于双向风险平衡。有记者指出,本次声明中删除了“就业和通胀目标的风险大致平衡”,这一变化是否意味着美联储更关注通胀或就业的某一方面?鲍威尔称,目前美联储已经过了需要特别强调风险平衡的阶段,因此删除了这句话。这并不意味着美联储更关注通胀或就业的某一方面,而是反映了当前经济形势的变化和高度不确定性,特别是新政府政策变化(如贸易、移民、财政政策和监管)对经济的影响尚未完全显现,这些不确定性使得风险平衡的表述不再适用。

4) 关于经济和就业。有记者询问经济增长放缓是否会对未来支出和投资产生影响。鲍威尔强调,尽管经济增长放缓,但“硬数据(hard data)”(如就业、消费支出)仍保持稳健,尤其失业率维持在4.1%的低位,经济增长仍处于合理状态。有记者询问失业率接近4%的情况下,招聘率为何仍维持在较低水平;就业增长的结构是否表明私营部门就业增长存在疲软。鲍威尔表示,劳动力市场状况依然稳健;尽管失业率接近自然失业率水平,但招聘率和裁员率都较低,这表明劳动力市场处于一种低活跃度的平衡状态;过去一年中,就业增长确实集中在教育机构、医疗保健、政府部门等领域,但私营部门也有良好表现;从美联储的角度来看,就业就是就业,政策并不会针对不同类型的就业区别对待。

5) 关于衰退或滞胀风险。有记者询问,当前经济放缓是否会增加经济衰退的可能性。鲍威尔指出,经济衰退的可能性一直存在,通常大致在四分之一左右;回顾过去,任何时候12个月内都有四分之一的可能性出现经济衰退;尽管外部预测机构普遍提高了经济衰退的可能性,但这一概率仍处于相对温和的水平,仍在传统范围内。记者询问,美联储会否像1970年代那样,以经济衰退为代价来抑制通胀?鲍威尔打趣地说,“不幸的是”,目前的情况与1970年代不同,通胀已从较高水平降至接近2%,失业率维持在4.1%,所以无需照搬1970年代的应对策略。

6) 关于股市。有记者提问,自美联储上次会议以来,股市大幅下跌,是否担心市场波动会对实体经济产生影响?鲍威尔指出,金融市场状况(包括股市)对美联储很重要,因为这是货币政策影响实体经济的主要渠道。但他强调,美联储不会对任何市场的合理水平发表意见,而是从宏观角度关注经济数据的变化;金融市场的变化会对经济活动产生影响,但这种影响需要是实质性、持续性的,并且持续时间足够长,才会引起美联储的重点关注。他认为,市场情绪数据(如消费者信心调查)显示出担忧和下行风险,但这些尚未转化为实际经济活动的明显疲软。

7) 关于放缓缩表。记者询问,美联储为何决定放缓资产负债表规模的下降速度,这一调整是否与债务上限问题有关?鲍威尔指出,放缓资产负债表规模的下降速度是一个技术性决定;财政部一般账户(TGA)账户资金的减少导致准备金增加,这使得货币市场出现一些收紧迹象;调整缩表速度的讨论最初确实是由TGA账户资金流动引发的,但这一调整不仅仅是为了应对债务上限问题。他强调,这一调整与货币政策立场无关,也不会影响资产负债表的最终规模;放缓缩表速度有助于确保资产负债表缩减过程更加平稳,更接近预期目标。关于没有调整MBS缩表速度,鲍威尔称,目前没有计划调整MBS的缩减规模,美联储将继续逐步减少MBS;而且,美联储可能会在维持资产负债表整体规模不变的情况下,继续让 MBS 缩减,但目前还未到那个阶段,也未做出相关决定。

3. 政策思考:经济和降息前景仍待重估;放缓缩表或是权宜之计

对于本次会议,市场最关切的问题是降息前景会否发生变化。一方面,继美联储1月议息会议以来,美国经济出现更多疲软迹象,且美股(标普500指数)出现了10%级别的调整,市场希望美联储能够考虑更及时、果断地降息,或者至少与市场沟通这一意愿。但另一方面,“新美联储通讯社”3月18日发文“预言”,美联储官员可能进一步下调年内降息预测,由12月的2次下调至1-2次[1],这也令美债利率和美元指数在美联储声明公布前已提前上行。

在本次会议,点阵图确实显示官员们降息预期整体小幅下调,但好在预测中位数保持不变,仍预计2025年有2次降息,投资者的感官上可能不会觉得太“鹰”。但美联储是否愿意,在通胀风险趋于上行的背景下,能够及时呵护经济和股市而降息呢?从本次会议上,平安证券很难判断。一个关键原因是,美联储可能有意地表达了对经济的乐观,这就自然避免了过多谈及因经济下行而需要降息的情景。这包括,最新经济预测仍预计2025年经济增长1.7%、失业率小幅上行至4.4%,基本出于一个略弱于长期合理水平的状态,而算不上经济显著放缓,更谈不上“衰退”。

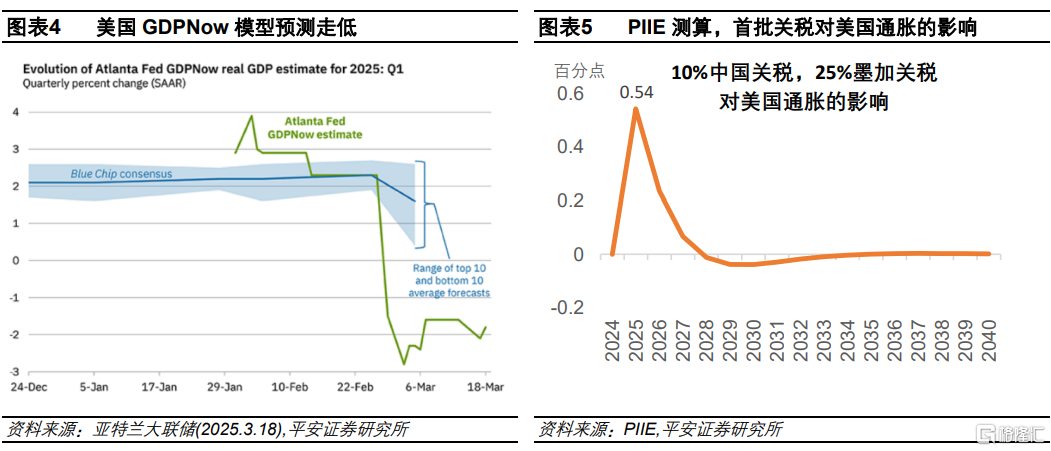

但对于鲍威尔所认为的,美国经济的“硬数据”仍有韧性,平安证券持保留态度。GDPNow模型截至3月18日预测,美国一季度GDP环比折年率-1.8%,其中消费仅增长0.4%。要知道,这一模型基于的数据大多是与GDP核算密切相关的“硬数据”(近期包括零售销售、地产等)。至少在一季度,美国的“硬数据”可能已经显著降温。照此趋势,全年经济增长预测可能还有下修的空间。

对于通胀,平安证券也有理由担心美联储的判断过于乐观。一方面,美联储可能并未充分计入关税影响,至少没有体现在最新预测上。2025年美国PCE和核心PCE通胀率仅被上修了0.2-0.3个百分点。而根据PIIE测算,10%中国和25%加、墨关税的组合(不考虑反制),合计或抬升2025年美国通胀0.54个百分点,更不必说,目前对华关税已提升至20%,且4月以后不排除对汽车、药品、芯片、木材、农产品等产品加征关税,以及贸易对手的反制还可能加剧通胀风险。另一方面,通胀预期上行的风险未能被重视。密歇根调查的1年和5年通胀预期,最新分别达到4.9%和3.9%,分别较2024年12月上行了2.1和0.9个百分点。由于短期通胀预期也会影响居民和企业行为,引发通胀的“自我实现”效应,鲍威尔所说的“通胀预期稳定”只看“长期通胀预测”可能并不完全科学。

平安证券认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险。这可能令全年实际降息幅度超过50BP。

一个积极的因素是,美联储相对果断地宣布放缓缩表、放缓国债的减持速度。尽管鲍威尔强调,从政策目的上,这一决定与货币政策取向无关。但放缓缩表,通过减少国债市场供给、压降美债收益率,对于经济和股市有积极作用,继而可能客观上部分发挥降息的功能。这可能也是美联储暂时选择在利率上“按兵不动”的一个重要考量。从这个角度看,美联储未来可能也并非会过度追求管控通胀,而漠视经济和市场的需求。

风险提示:美国经济和就业超预期走弱,美国通胀超预期上行,美国政策不确定性较高等。注:本文来自平安证券于2025年3月20日发布的《“不变”应变——2025年3月美联储议息会议解读》,分析师:钟正生 S1060520090001;张璐 S1060522100001;范城恺 S1060523010001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9750.html