中信证券认为基于中国原镁产量丰富,下游汽车、机器人、eVTOL等行业轻量化需求持续渗透,镁合金价格处于经济性区间三方面驱动因素,中国镁合金需求预计将持续增长;镁合金成型设备端及零部件端望将充分受益于此轮镁合金需求持续增长;半固态镁合金成型有望帮助行业领先公司打开第二成长曲线,汽车领域内半固态镁合金成型设备未来有机会向超大型一体化成型方向发展,机器人及eVTOL等行业的产量爆发预计也将大范围拉动对于半固态镁合金设备的采购需求。中信证券看好国内头部模压成型企业的投资机会;看好国内镁合金压铸零部件企业实现量价齐升。

▍驱动因素:多逻辑驱动,下游镁代铝万事俱备。

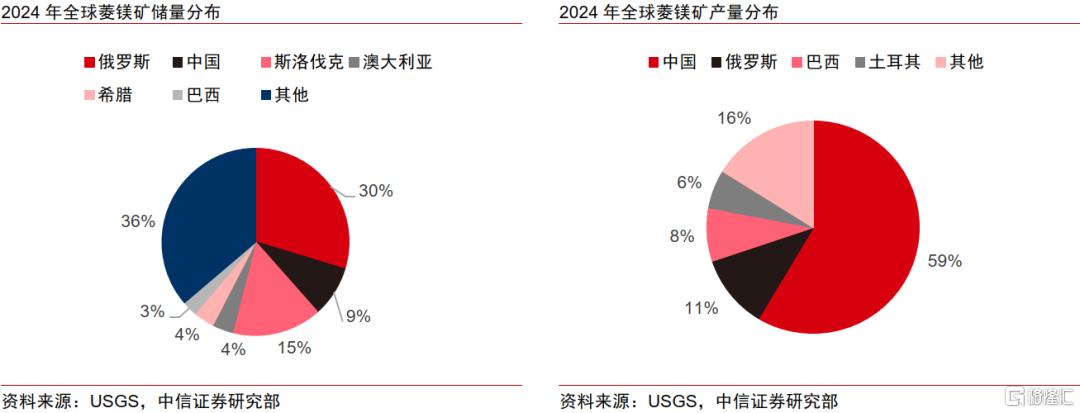

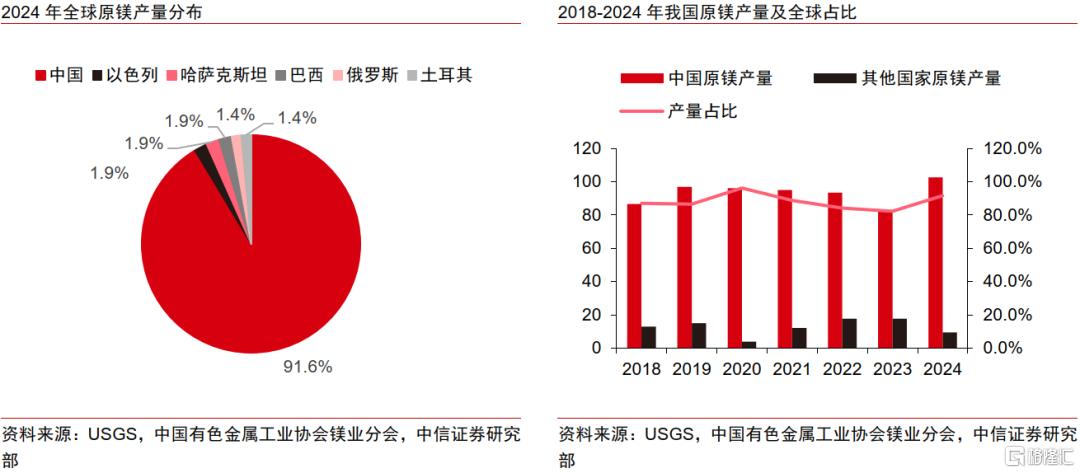

1)原镁供给充足:中国镁资源丰富,原镁产量全球占比91.6%。我国镁资源矿种齐全且分布广泛,2024年菱镁矿产量占全球59%。2024年中国原镁产量为102.6万吨,占全球比重为91.6%。

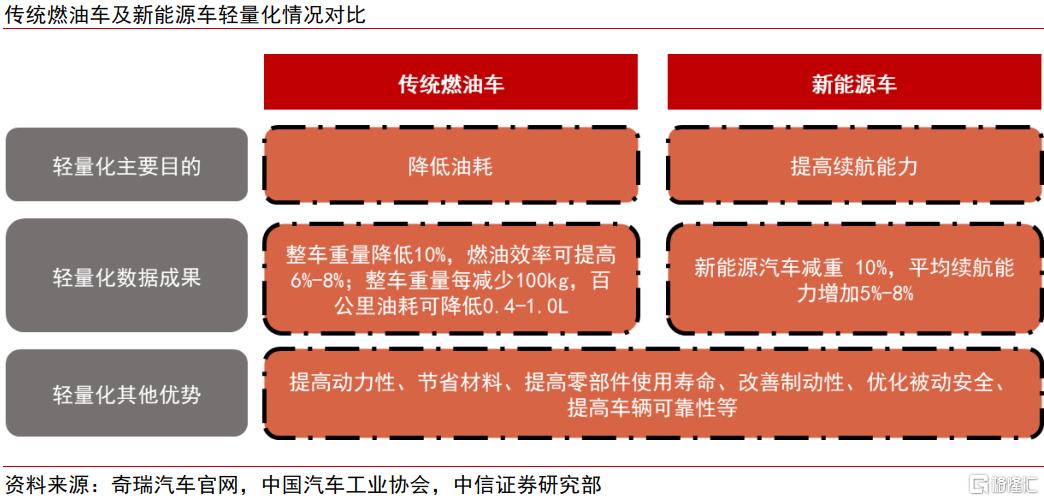

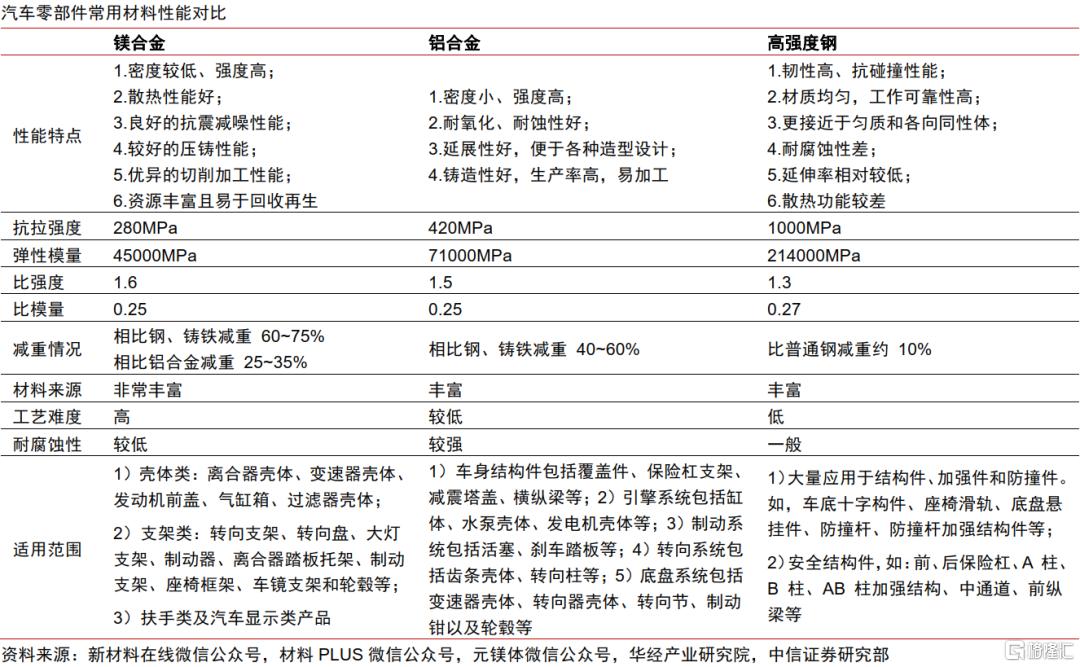

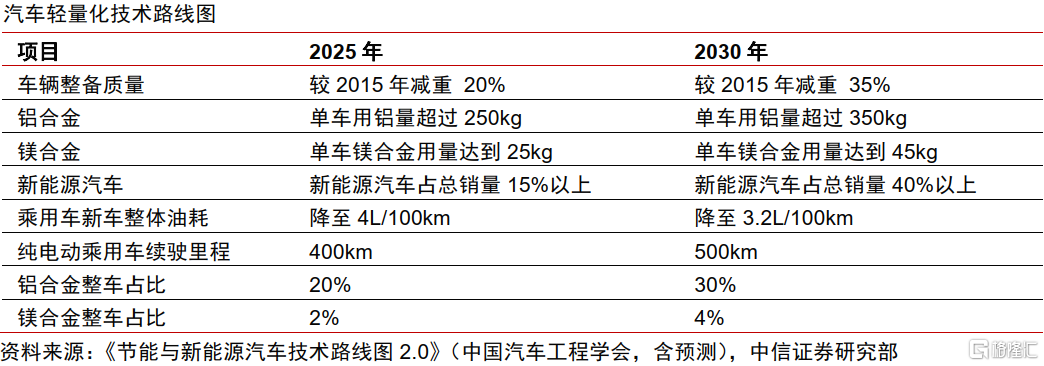

2)轻量化需求:汽车及机器人等领域轻量化趋势确定性强,驱动镁合金材料需求。汽车轻量化趋势确定性强,新能源车渗透率提高加速提升轻量化需求。新能源车由于续航里程问题降低能耗需求相比传统燃油车更明确,随着新能源车渗透率提升,汽车轻量化需求将更加强烈。镁合金是性能优异的汽车轻量化材料,具有密度较低但强度高等特点。根据中国汽车工程学会牵头编制的《节能与新能源汽车技术路线图2.0》,2025/2030年我国单车镁合金用量将达到 25kg/45kg。人形机器人轻量化对于提升机动性、准确性、续航能力等方面具有重要意义,镁合金将成为重要轻量化材料。

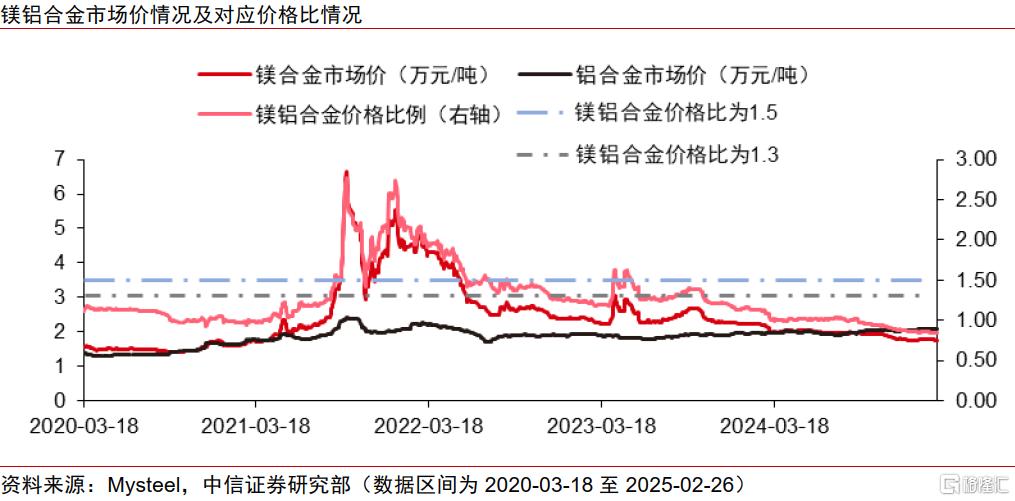

3)价格因素:镁铝合金价格比例持续下降,镁合金经济性显著提升。目前镁铝合金价格比例约为0.85,镁合金成本优势显著,有望加速渗透。

▍需求端:下游多行业蓄势待飞,镁合金需求即将爆发。

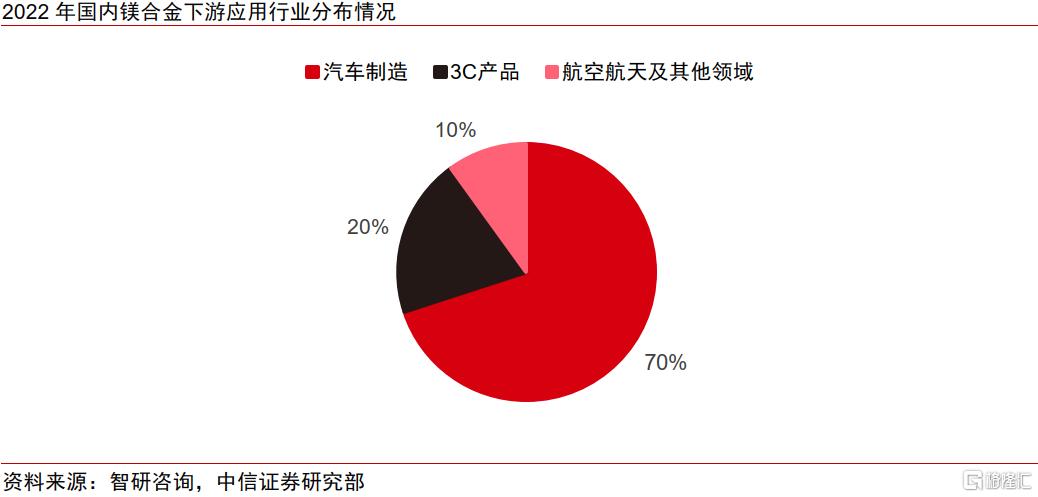

1)需求量:镁合金需求步入快速增长期,汽车制造行业为主要下游。2023年中国镁合金需求量同比增长19%,下游汽车制造行业占比达70%。

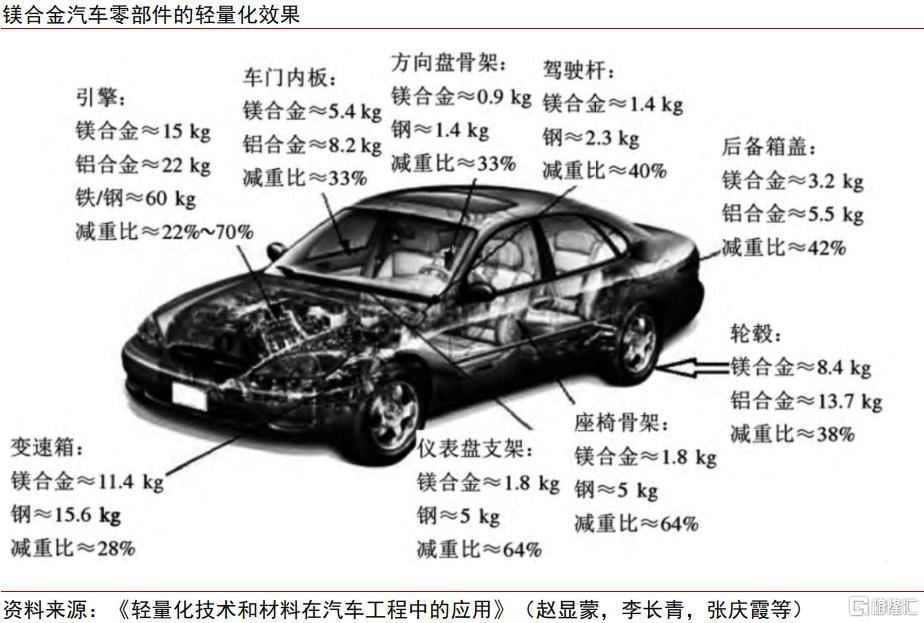

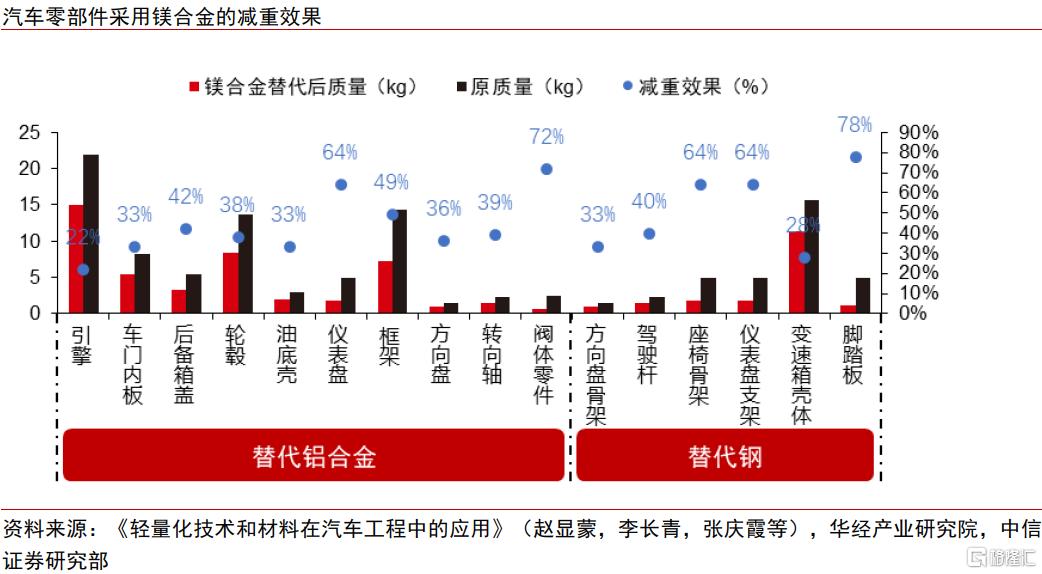

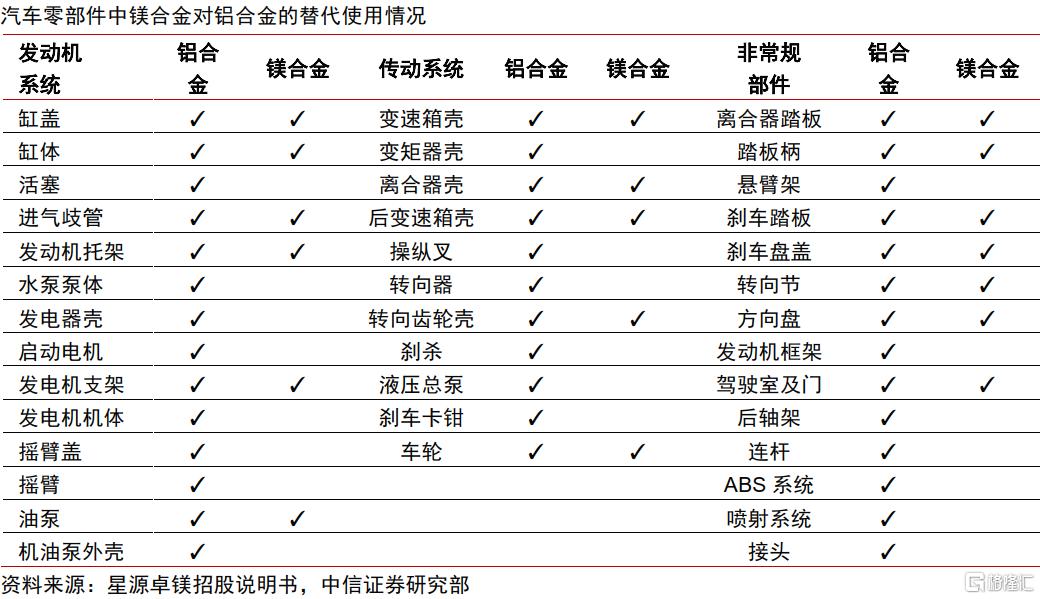

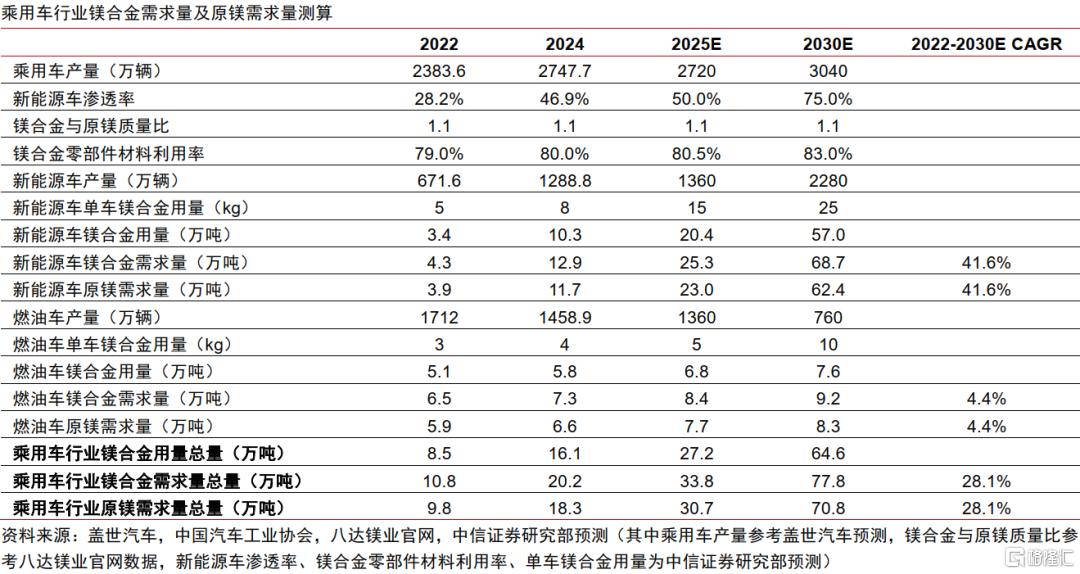

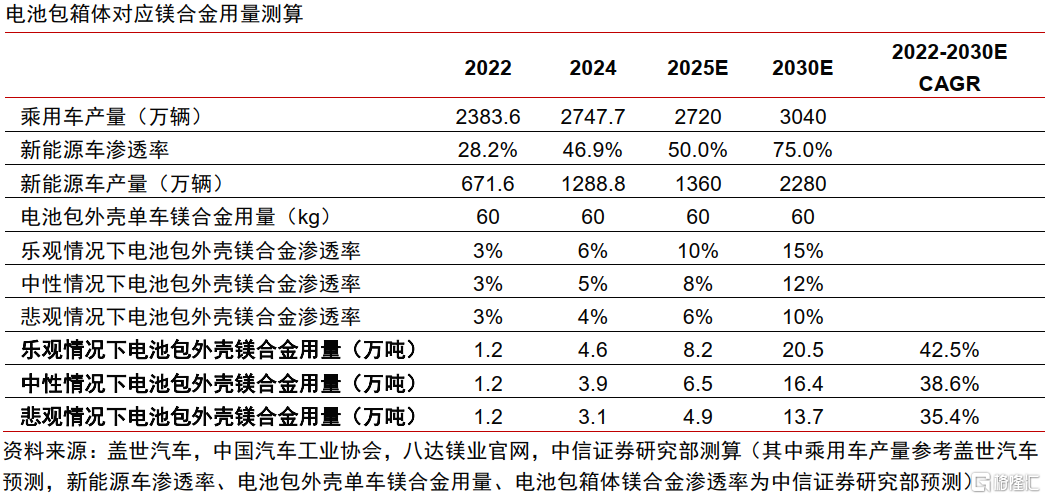

2)汽车行业:单车镁合金需求量提升带动行业需求高增。镁合金在汽车零部件的应用有100多种,主要为壳体类及支架类。目前我国单车镁用量距海外市场用量仍有较大差距,未来镁合金需求预计将持续快速增长。2022年我国市场镁合金单车平均用量约为3-5kg,北美市场镁合金单车平均用量15kg。经中信证券测算,预计2025/2030中国乘用车行业镁合金需求量总量及原镁需求量总量分别为33.8/77.8万吨及30.7/70.8万吨,2022-2030 CAGR均达28.1%。

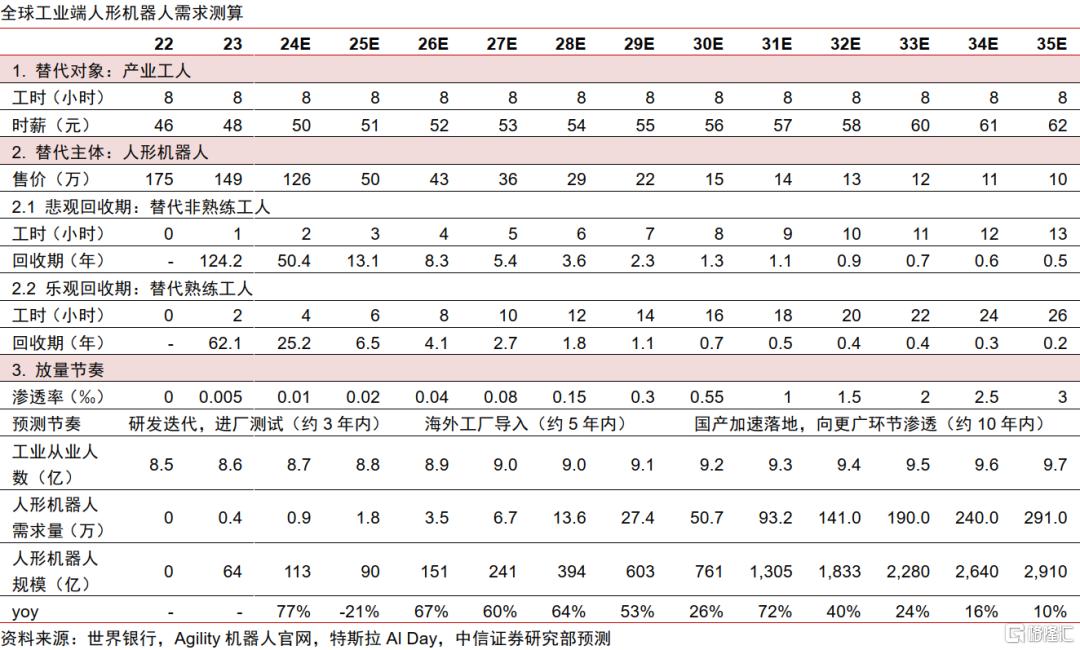

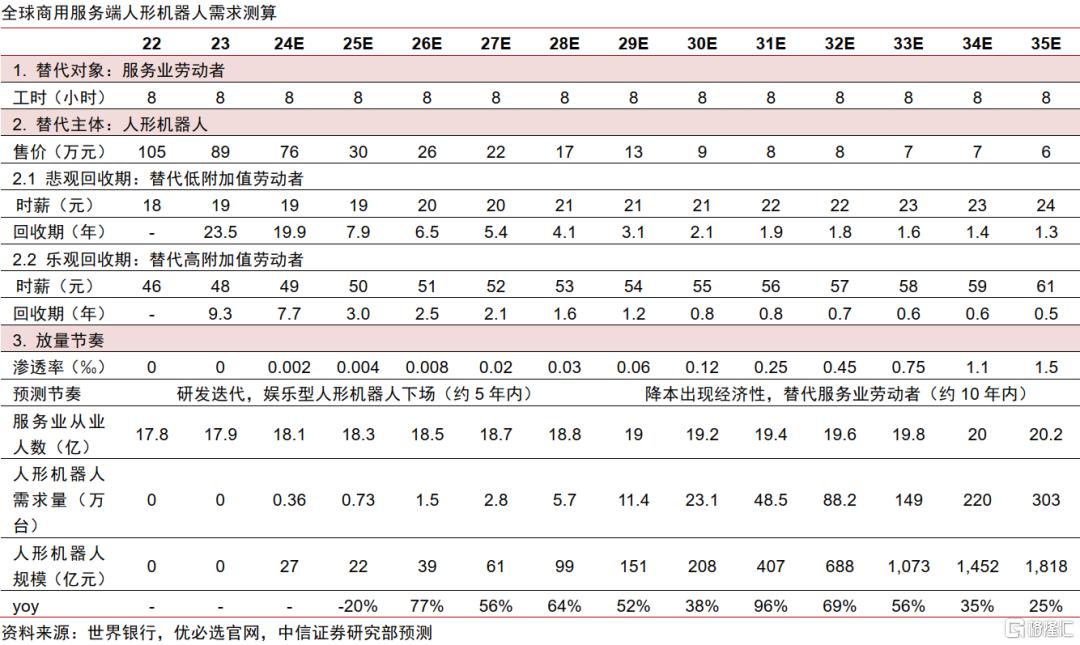

3)机器人行业:工业机器人率先渗透,人形机器人需求预计将迎井喷。镁合金工业机器人具备轻、快、稳、省等优势,有望迅速推广至人形机器人领域。人形机器人由实验室走向商用,在2023年迎来供给端高峰。中信证券预计全球工业端和商用服务端的人形机器人需求量在2025/2030/2035年有望分别达到2.5/73.8/594.0万台,如采用镁合金轻量化材料方案,将对镁合金材料带来巨大的下游需求拉动。

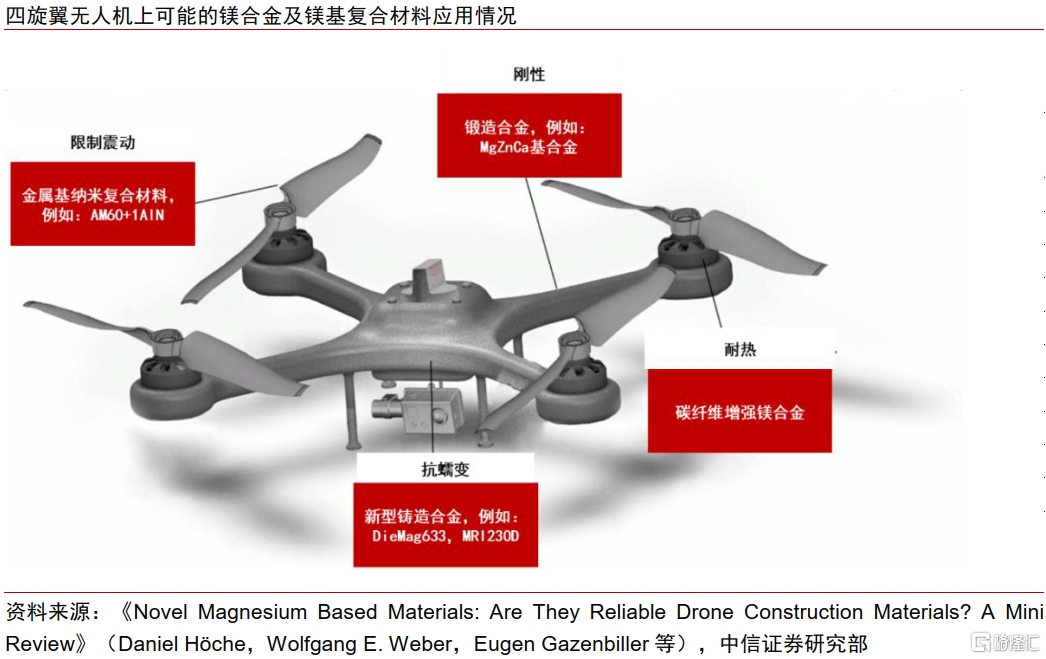

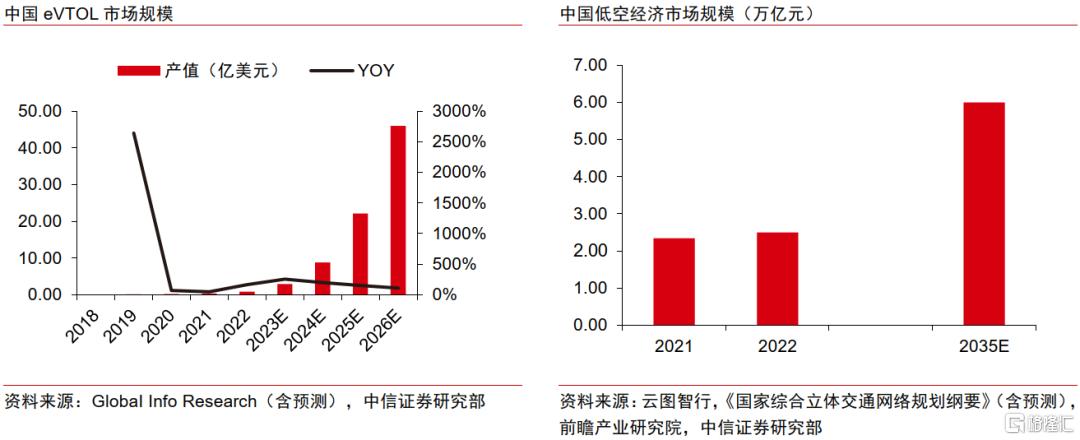

4)EVTOL行业:政策催化行业快速扩容,带动镁合金需求进入增长快车道。镁合金作为一种轻量化材料,凭借其低密度、高强度、减震性和电磁波屏蔽能力,成为低空经济领域飞行器的理想选择。根据GlobaI Info Research预测,2018-2026年我国eVTOL产值呈现指数增长趋势,将由2018年的45万美元增长至2026年的46亿美元,对应2018-2026年CAGR达到178.95%。

▍设备端:半固态镁合金成型设备或成行业第二增长极。

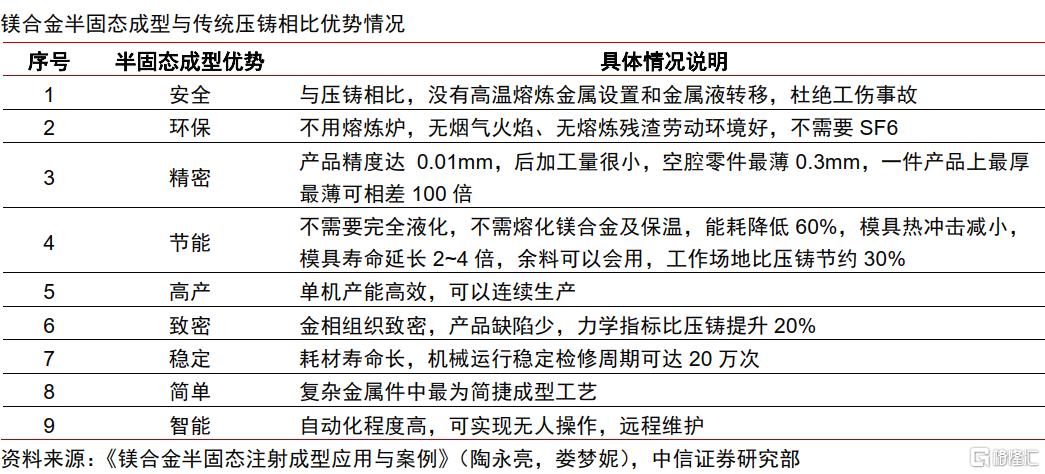

1)压铸是镁合金最重要传统成型方式,半固态注射成型成新完美解决方案。压铸在镁合金成型方式中占比70%以上。镁合金因其易燃性在传统压铸中面临产成品气孔多及安全性的问题,需要SF6作为保护气体,造成大量SF6气体排放,半固态注射成型技术有效解决以上问题,成为镁合金成型的完美解决方案。

2)半固态注射成型设备生产镁合金优势显著,望将受益下游驱动需求高增。半固态注射成型与注塑成型工作原理相近,具备安全、环保、节能等众多优势。

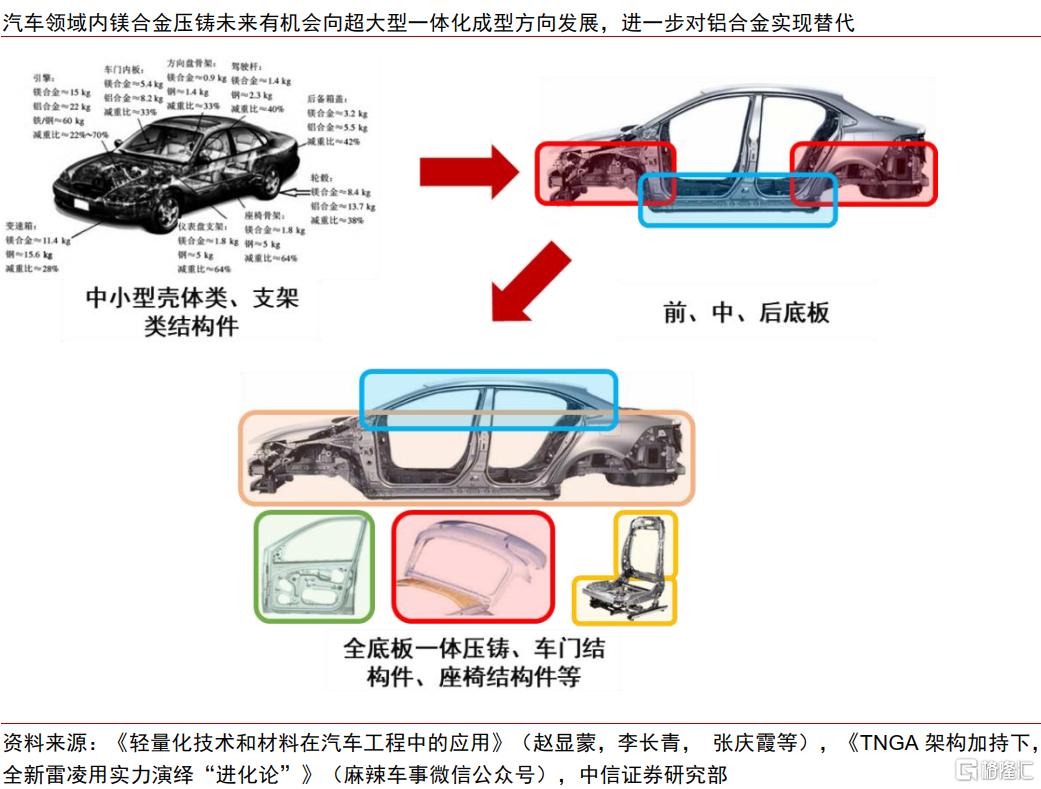

3)领先布局的传统模压成型设备企业有望打开第二成长曲线。目前半固态镁合金成型设备行业存在两种主流技术路线,2023年中国半固态镁合金成型设备市场规模约5亿。中信证券认为汽车领域内半固态镁合金成型设备未来有机会向超大型一体化成型方向发展,仅考虑目前主要下游汽车行业需求,中长期中国半固态镁合金设备市场规模有望达40亿元,此外,预计随着镁合金材料在机器人及eVTOL等行业的渗透落地,下游产量爆发望将大范围拉动对于半固态镁合金设备的采购需求。

▍风险因素:

宏观经济增速减缓的风险;原材料价格波动的风险;镁合金零部件渗透率提升不及预期的风险;镁合金半固态成型设备进展不及预期的风险;核心人员及核心技术流失的风险。

▍投资策略:

通过对镁合金压铸产业链的梳理,中信证券给出以下投资观点和展望:1)基于中国原镁产量丰富,下游汽车、机器人、eVTOL等行业轻量化需求持续渗透,镁合金价格处于经济性区间三方面驱动因素,中国镁合金需求预计将持续增长;2)镁合金成型设备端及零部件端望将充分受益于此轮镁合金需求持续增长;3)半固态镁合金成型有望帮助行业领先公司打开第二成长曲线,汽车领域内半固态镁合金成型设备未来有机会向超大型一体化成型方向发展,机器人及eVTOL等行业的产量爆发预计也将大范围拉动对于半固态镁合金设备的采购需求。中信证券看好国内头部模压成型企业的投资机会;看好国内镁合金压铸零部件企业实现量价齐升。

注:本文来自中信证券于2025年3月13日发布的《机械行业镁合金压铸专题报告—机器人等多下游驱动,镁合金压铸蓄势待飞》,分析师:刘海博S1010512080011;李越S1010521010008;陆竑S1010523100001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8502.html