日股重上4万,日央行“升”不逢时?

日央行尚未完全放弃宽松模式

日本央行历史性转向挑选的时点确实不好。前有英伟达划时代的BT大会,后有众说纷纭的美联储议息会议,更意外的是资本市场的不买账:面对加息,日股(日经 225)涨破40000,日元(美元兑日元)跌破150。日本央行“升不逢时”背后,一方面是对宽松“放手”的犹豫,另一方面则是靴子落地后市场更加聚焦美联储。我们认为这种“剪不断理还乱”的宽松对日股是好事,但对A股则谈不上利多;日元短期内有贬值压力,但无疑是低估的。

过往的经历,还是让日本央行心有余悸,政策虽然转向,但还是留下“后手”。上一次日本央行开启加息实在2006年初,之后的故事已经成为各种教科书和新闻中的“反面材料”被反复讨论。因此对于一个“时代”的结束,其实日本央行是留了一手的。具体来看,本次会议有如下三个要点值得关注:

一是退出负利率,将短端利率目标上调10bp,可谓是负利率时代落下帷幕。不过退出的形式值得关注,此前我们常说的负利率并非实施在全部资金,因为日本央行只是对金融机构准备金账户中部分资金实行-0.1%的利率。日央行自2016年以来,实行的三层利率框架:基本账户(利率为 0.1%)、宏观附加账户(利率为 0)以及政策利率账户(利率为-0.1%)。本次央行调整的是银行储备的三层利率架构中的其中一层,即负利率所对应的部分(Policy-Rate Balance)。

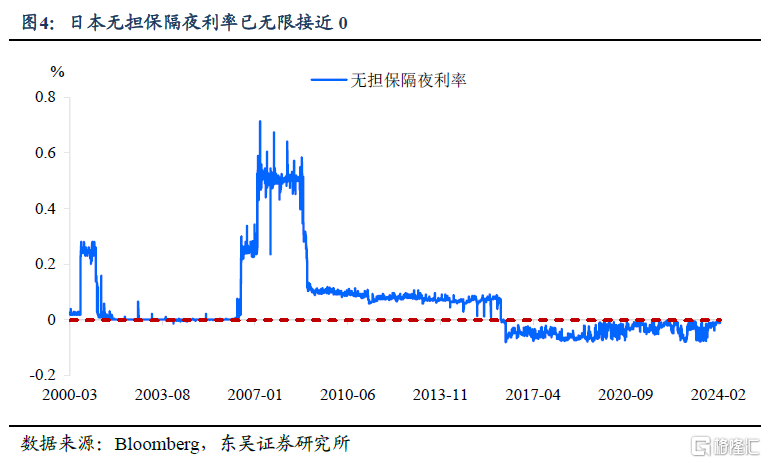

由此可见,日本央行对于短端利率的调整仍较为谨慎。一方面,负利率所对应部分占超额储蓄不足5%;另一方面,从过去1年来看,无担保隔夜利率已经基本靠近0附近,负利率的实际意义已日渐式微,即便退出负利率,影响也十分有限。

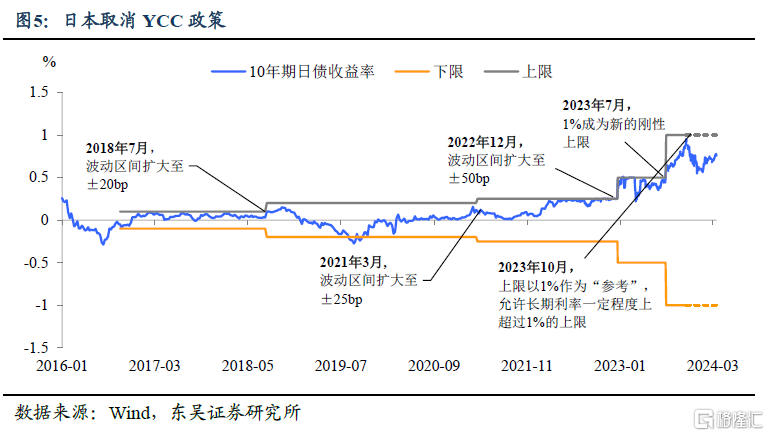

二是YCC“名亡”,但仍旧“实存”。虽然日央行明面结束YCC,但维持长债的购买,实则是尽可能的保持QE可持续性。早年由于QQE框架下的日央行仍难以实现其2%的通胀目标,日本央行货币政策的重心将由过去的“量”转为了“利率”,在2016年引入YCC政策的同时保持每个月的购债量。近年来,日央行先后多次扩大10年期国债收益率的控制区间。

直至去年年底YCC实则就变得不是那么刚性,日本央行的调整也不再是以往的逐步上调“绝对”上限,而是对上限做出了模糊化处理:长端利率从“严格限制区间”改为“参考区间”。因此YCC实则自去年年底就已“名亡”,但即便是日央行不再对区间设限,其仍保留干预的选项,给宽松留有余地。

三是停止购买ETF,但“副作用”较小。购买ETF的举措实际上是为了给股市“托底”,按惯例,在日股跌幅达到2%或以上时,日本央行就会买入交易所交易基金。考虑到日央行去年只购买了3次ETF,上周股市大跌后日本央行也不愿意介入市场来看,其不愿购买更多ETF的迹象变得更加明显。同时基于全球比较逻辑以及企业盈利好转的背景下,日股再次跌入熊市深渊的概率较小。有鉴于此,即便日本央行结束对ETF的购买,对日股的影响也较为有限。

总的来说,此次日央行虽然时隔10年终于结束负利率时代,回归货币正常化,但实则也揭示了一个不争的事实,即日央行尚未完全放弃宽松模式。这更多的可能是对通胀和经济之间的“再平衡”:

一方面,薪资增速快速上升的背景下,日央行的及时“出手”无疑有助于稳定市场通胀预期。春斗“好成绩”成为本次“催熟”负利率的核心原因。显然刚结束的2024年春斗结果使市场对于通胀的信心快速上升:2024年“春斗”初步结果显示,日本最大工会Rengo争取到的年度工资涨幅达到5.28%,高于前一年的3.8%,更创下30年来最大涨幅。而且CPI通胀中值也已经摆脱了上世纪90年代以来0附近的低位,呈现加速上涨趋势。此时,日央行调高利率、结束YCC等一定程度上稳定了市场的通胀预期。

另一方面,为稳经济及稳市场,日央行不能够轻易说“放手”,对加息仍留有余地。例如声明称,倘若收益率快速上升,仍可以相机抉择、不限量购买国债。这意味着日央行保持较为宽松的政策环境,更多是为了防止快速加息导致的对经济和市场的较大冲击。

鉴于植田并未暗示未来加息路径的态度,显然这是一次“鸽派”退出。我们认为这主要源于两方面的原因,一则,由于植田行长的政治资本较为薄弱,相比于前任黑田行长,其行事作风更加谨慎;二则通胀的全面上升存在不确定性,随着商品通胀的逐步消退,以工资为基础的服务通胀会在多大程度上弥补商品通胀的下滑依然存疑,服务通胀上升的强度需要更长的时间才能被证伪。

因此日央行今年不再加息的概率明显更大。诚然春斗成功“全垒打”有力的支持了日央行对薪资水平变化的看法,为加息扫除障碍,但更重要的是工资压力向通胀的传导是否顺利。值得注意的是,由于大多数公司从6月才能够开始调整到新的工资水平,在此基础上最早的通胀报告最早也要到7月才能够体现。而日央行可能需要看到3-6个月持续的数据好转,才能对通胀前景进行初步的评估。因此整体来说,今年不加息的概率要高于加息。

除此之外,值得注意的是日本央行本身的风格变化。在黑田时代日本央行不太注重预期管理,机构参与者喜欢押注“惊喜”,比如2016年初实施负利率时期。但是新行长植田和男被誉为“日本伯南克”,应该是吸取了2013年伯南克治下美联储Taper Tantrum(缩减恐慌)的教训,十分注重沟通而且至少纸面上“表里如一”,今天会议前就差把“标准答案”直接给新闻媒体了。

因此,今天日本市场的异动更可能是机构惯性押注强转向(多日元、空日债)之后的平仓行为,往后看随着日本央行这个“小号”靴子的落地,市场关注的焦点又将回到美联储。当然中期而言,当前日元的低估是毫无疑问的。

对国内市场有何影响?短期从资产关系上看,日元大幅贬值会影响人民币和A股;从替代关系上看,日本央行捉摸不透的“紧缩”对于日股是好事,对于A股则说不上利多。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

注:本文来自东吴证券于2024年3月19日发布的《日股重上4万,日央行“升”不逢时?(东吴宏观陶川团队)》,证券分析师:邵翔、葛晓媛

相关推荐

相关推荐

“逆势涨价”刺激大涨?特斯拉逆转颓势,创年内最大单日涨幅

一夜涨超2364亿元 美东时间3月18日,特斯拉大涨超6%,创近6个月单日最大涨幅,收报173.8美元,最新总市值5524.97亿美元。公司市值一夜涨超328亿美元,约合人民币2364亿元。消息面上,当地时间3月16日,特斯拉宣布,将于3月22日在多个欧洲国家提高其M ...

完美故事的尾声,实物的再度崛起

美国财富分配变化已至,新中产开始崛起 【报告导读】在软着陆(通胀回落+经济避免于衰退)+人工智能技术进步+俄乌冲突后美国秩序重建的叙事下,2023年无疑是属于以美股为代表的金融资产的一年。市场忽视的是,在美国奇迹下各部门之间的分化。这一分 ...

AI手机,消费电子新篇章

手机端或有望形成新的流量入口,深刻影响手机厂商商业模式。 继AIPC后,我们看到AI手机在模型侧、硬件侧、操作系统及应用侧均存在产业升级趋势,未来AI手机或将重塑手机行业生态。摘要AI手机:把大模型装进手机,智能终端演进的新方向。AI手机指的是 ...

铭基高科冲刺创业板,业绩存在波动,依赖前五大客户

聚焦精密连接组件领域 近期,广东铭基高科电子股份有限公司(以下简称“铭基高科”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为国信证券股份有限公司。格隆汇了解到,铭基高科致力于精密连接组件研发、生产、销售。截至招股说明 ...

全球手机厂商“新革命”打响,AI手机成角逐新赛场,谁在奋力鏖战?

再不布局就没戏了 AI 的风又吹到了手机行业。近两日,在苹果、高通等巨头新动作影响下,AI手机概念成为资本市场“新宠儿”。截止午盘,福蓉科技封涨停板,水晶光电涨超4%,中科创达、思泉新材、江波龙等跟涨。全球手机厂商“新革命”这将是一次划时代的 ...

“二师兄”身价回升,猪肉股“起飞”了!业内普遍预期谨慎,“猪周期”拐点何时显现?

短期难以持续走强 3月19日,猪肉板块震荡拉升,截至午盘,湘佳股份涨停,傲农生物涨超9%,神农集团涨超8%,华统股份、巨星农牧涨超6%,新五丰、牧原股份、唐人神、金新农、温氏股份等纷纷跟涨。消息上,生猪期货近期大涨,触及三个月高点。此外,农 ...

油价持续上攻!港股“三桶油”齐拉升,后市有望继续冲高?

全球石油需求将在2024下半年达到历史新高。 3月19日,港股石油股走强,板块涨幅一度超过3%,随后有所回落。个股上,截止发稿,中国海洋石油、中国石油股份涨超1%,中国石油化工股份等跟涨。回顾来看,自今年1月底以来,港股石油股持续震荡上行,累计 ...

信达策略:季度普涨,年度主线关注周期&AI

高频经济数据显示宏观经济运行结构分化较明显 核心结论2月以来,高频经济数据显示宏观经济运行结构分化较明显,房地产行业数据仍偏弱,经济预期边际改善不多。但伴随着流动性风险的缓解、利率下行带来长期配置资金的流入,以及自下而上的微观盈利反 ...

如何理解超预期的经济数据?

出口拉动工业增加值回升 主要观点1-2月经济数据亮眼,表现超预期。1-2月工业增加值累计同比增长7.0%,较去年12月提升0.2个百分点,两年复合增速为4.7%,较去年12月提升0.6个百分点。而1-2月服务业生产指数累计同比增长5.8%,两年复合增速为5.6%,较 ...