·投资要点 ·

上半年美国关税实际征收力度不及预期,企业提价的速度也偏慢,使得通胀回升幅度相对温和。下半年美国实际进口平均税率将进一步抬升,企业提价速度或将有所加快,在需求稳定的情况下,美国通胀或继续“慢热”起来。短期来看,“慢热”的通胀为美联储提供了9月降息空间,但9月后是否能连续降息仍具有较高不确定性。

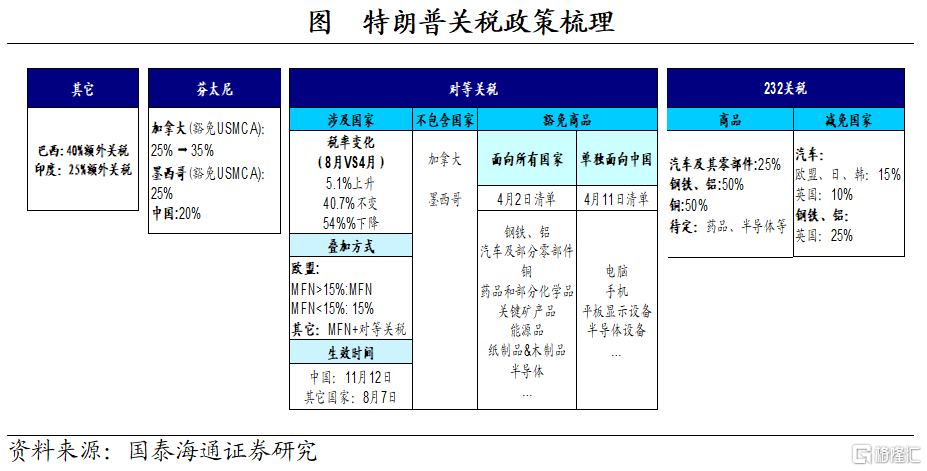

关税政策:税率加了多少?6月美国实际平均进口税率仅较2024年底上升6.6个百分点,明显不及市场预期。美国进口结构的变化以及应税商品占比明显偏低或是关税征收力度不及预期的主要原因。下半年来看,随着新关税税率的实施以及行业关税的逐渐落地,美国实际进口平均税率或将进一步抬升。不过,仍需关注美国与其他国家的贸易谈判中被豁免的商品占比是否持续上升。

海外出口商:是否降价换量?美国进口价格指数基于进口商支付的美元价格统计,不包含关税,因此可以用其来观察包含汇率影响的美国进口成本的变化。4月对等关税落地以来,除进口能源与食品外,美国其他商品进口价格指数无明显回落。考虑到2025年以来美元持续走弱,海外出口商可能有一定幅度的降价,但降价幅度或被美元走弱所抵消。总体来看美国进口成本并无明显回落,关税成本仍然主要由美国企业和消费者承担。

美国企业:或承担了大部分关税。目前企业关税成本的传导进展仍然偏慢。截至6月美国企业端或仍承担63%左右的关税,消费者承担比例不到40%。下半年随着库存的逐渐消化以及贸易政策不确定性下降,企业提价或仍将继续。但考虑到当前消费者对于价格的敏感性或有所提高,企业最终或仍需要承担相当一部分关税成本。

消费通胀:或逐步“慢热”。在商品中,汽车零部件、新车、服装鞋帽、家具陈设及用品等对进口的依赖度较高。不过新车、服装鞋帽、个人护理、其他耐用品等分项目前关税传导仍不明显。总体来看,若年内美国实际平均进口税率上升10%,在需求稳定的情况下,关税或将推升PCE同比增速至3.1%,推升核心PCE同比增速至3.4%;而如果需求明显回落,则有助于缓解美国通胀压力。短期来看,“慢热”的通胀为美联储提供了9月降息的空间,但9月后是否能开启连续降息仍具有较高不确定性。

风险提示:美国就业市场持续恶化,特朗普对美联储施压力度增大

正文

特朗普关税政策对美国通胀的影响是美联储降息决策的重要考虑因素,也是影响市场情绪与资产价格走势的关键。近期美国7月非农数据明显走弱,而通胀数据反映出关税的传导效果仍然比较温和,尤其是核心商品通胀尚未有明显反弹。加之鲍威尔在杰克逊霍尔央行年会上的鸽派表态超出市场预期,短期内美联储或更重视就业市场的下行风险。

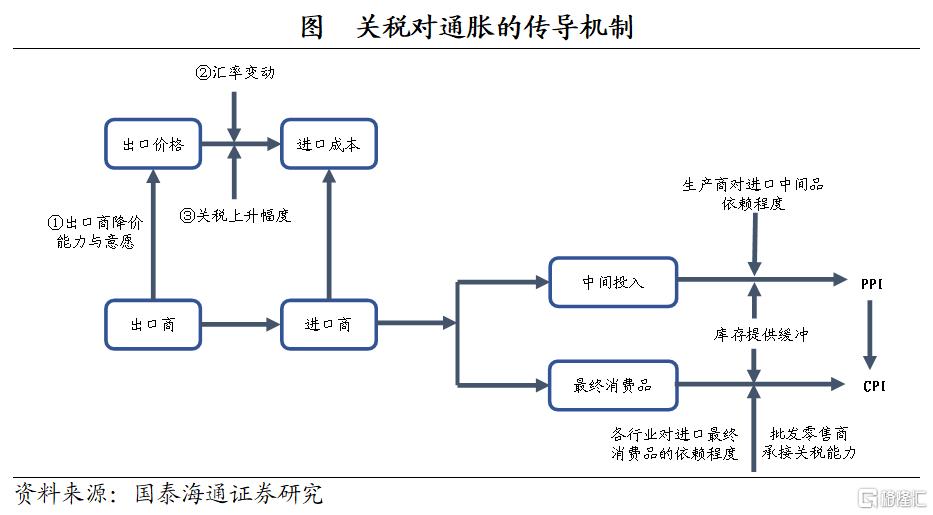

那么,关税对美国通胀的影响是否真的不需要担心?分析关税对通胀的影响涉及到两个问题:第一,特朗普关税政策带来多大幅度的美国平均进口税率的抬升;第二,关税所带来的成本如何分摊。本篇专题,我们这一问题进行详细分析。

1

关税政策:税率加了多少?

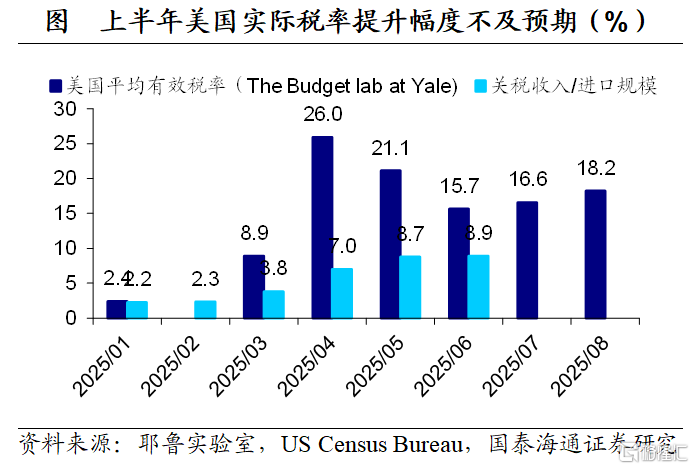

2025年上半年,美国关税实际征收的力度不及预期。基于目前已实施的关税政策,耶鲁大学预算实验室测算美国平均进口税率已上升至18.2%。但从实际关税征收的情况来看(关税收入/进口规模),6月美国实际平均进口税率为8.9%左右,仅较2024年底上升6.6个百分点,明显不及市场预期。

平均进口税率为何抬升缓慢?一方面,美国进口结构的变化或减缓了关税的冲击。为了规避关税,进口商或倾向于减少高关税国家的进口比重,寻找低关税国家的进口替代。例如,美国从中国(6月进口税率37.4%,远高于其他国家)进口比重已经从2025年1月的13%降至6月的7.1%。

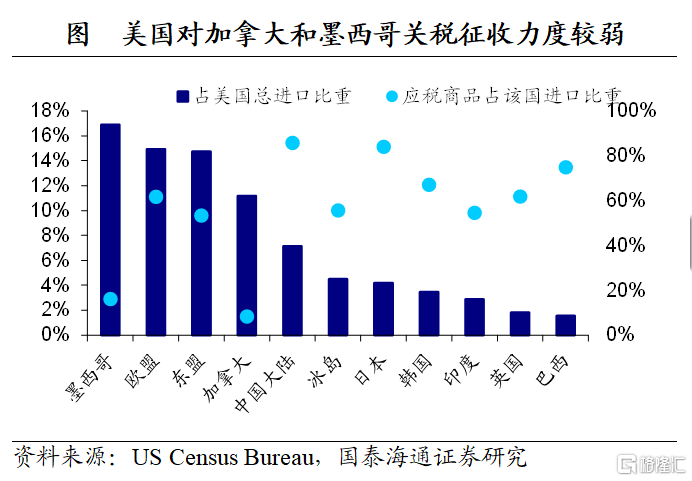

另一方面,应税商品的占比也明显偏低。截至2025年6月,应税商品占总进口的比重仅为47.0%。尤其加拿大和墨西哥应税商品占比仅为8.2%和16.1%,大部分商品或通过美加墨贸易协议被豁免。相比之下,仅中国、日本应税商品占比较高,处于80%以上。

下半年来看,美国实际进口平均税率或将进一步抬升。一方面,8月调整后的关税税率比上半年有所增加;另一方面,未来行业层面(如半导体、医药等)的关税政策仍将陆续出台。美国CRFB预计关税收入最终将升至400-500亿美元每月(7月为276.7亿美元),到2034财年进口平均税率将上升至17%。

不过,仍需关注美国与其他国家的贸易谈判中被豁免的商品占比是否持续上升。例如在美欧达成的贸易协议中,欧盟出口的飞机及飞机零部件、药品、化学前体等商品获得关税豁免。此外,钢铁和铝未来可能会通过配额方式豁免部分关税。若应税商品占比后续无明显上升,或削弱最终关税的执行力度。

2

海外出口商:是否降价换量?

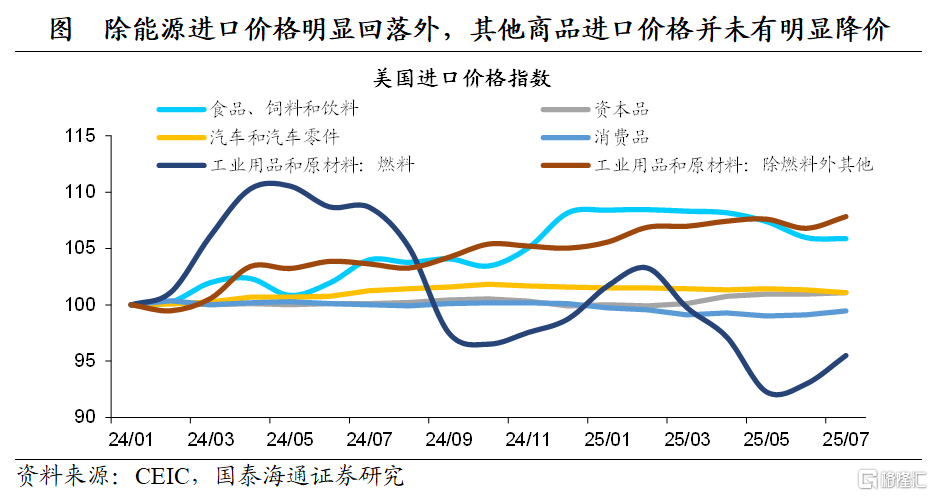

由于美国进口价格指数是基于进口商支付的美元价格统计,不包含关税,因此可以用其来观察包含汇率影响的美国进口成本的变化。

4月对等关税落地以来,除进口能源与食品外,美国其他商品进口价格指数无明显回落。7月美国进口价格指数与3月相比仅回落了0.1个百分点,并且这一回落主要受进口能源与食品价格下跌影响。7月,美国燃料进口价格指数较3月回落4.2个百分点,食品回落2.3个百分点。此外,汽车与零部件进口价格指数也有小幅回落,较3月下滑0.3个百分点。资本品、剔除燃料后的工业用品、消费品进口价格指数均较3月有所回升。

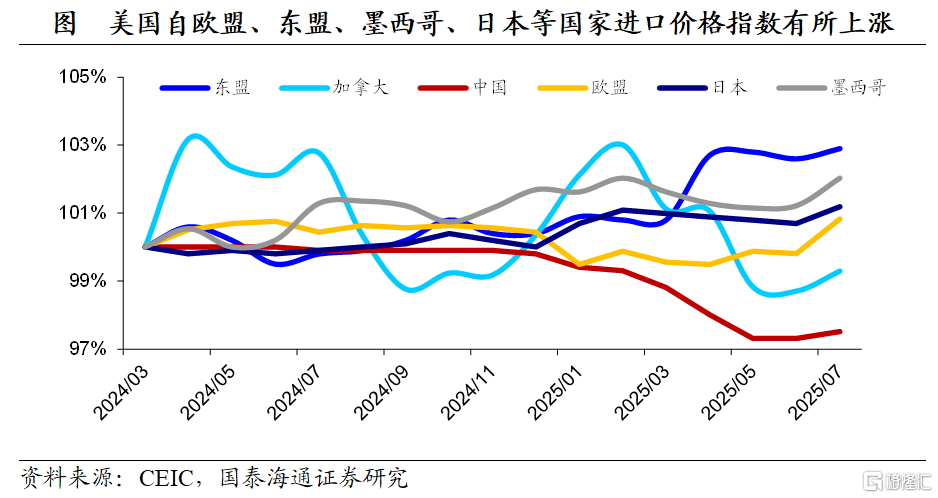

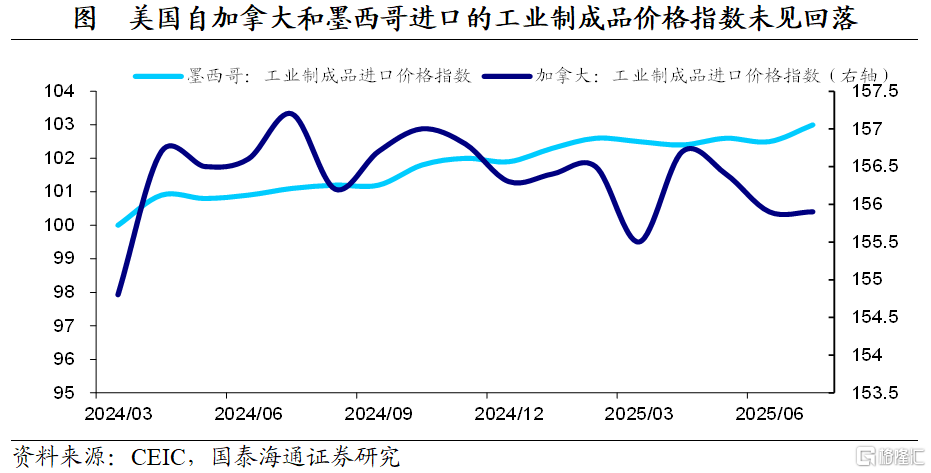

从进口国别来看,截止7月,仅中国与加拿大进口价格指数相较3月有所回落。美国从欧盟、东盟、墨西哥、日本等主要国家进口价格指数均有所回升。其中,由于加拿大是美国能源最大的进口来源国,其进口价格指数回落或一定程度上受到能源价格的影响。若观察不包含能源的工业制成品价格,则7月加拿大工业制成品价格指数相较于3月并无明显下调。

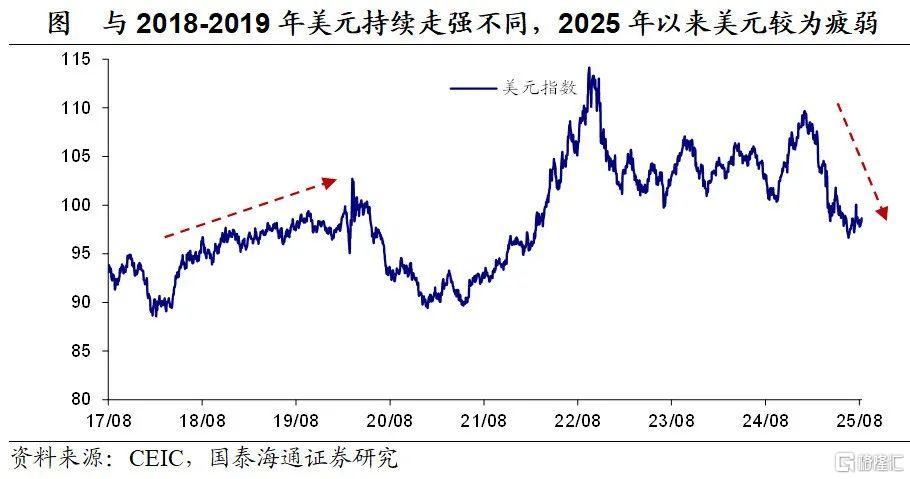

汇率变化方面,与2018-2019年期间的美元持续走强不同的是,2025年以来美元指数持续走弱。对等关税实施后,美元指数由4月初的104.2回落至8月底的98.7,累计跌幅达5.3%,会一定程度抬升进口成本。考虑到美国进口价格指数目前仍维持小幅回落,出口商可能有一定幅度的降价,但降价幅度或被美元走弱所抵消。总体来看美国进口成本并无明显回落,关税成本或仍然主要由美国企业和消费者承担。

3

美国企业:或承担了大部分关税

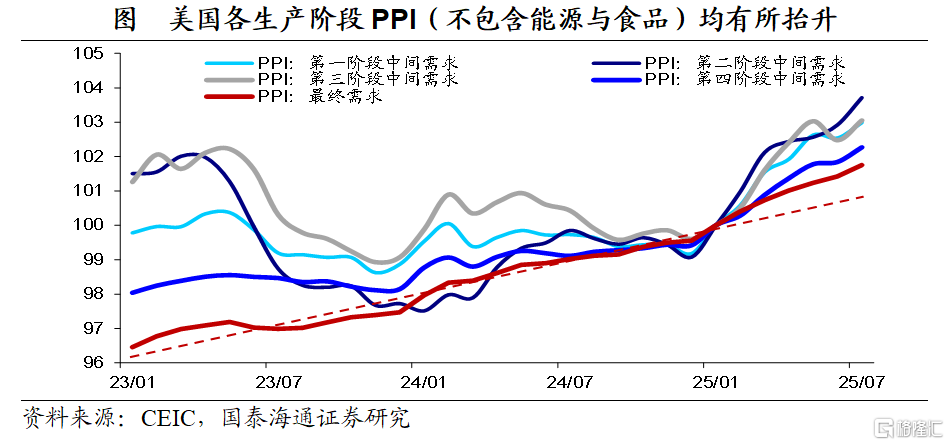

关税的上涨对美国国内生产价格已经开始产生影响。2025年以来,PPI最终需求(剔除能源与商品)走势明显高出此前趋势值,PPI中间需求环节的价格上涨更为陡峭。而企业能够多大程度上将关税成本转嫁给消费者,是决定CPI走势的关键变量。

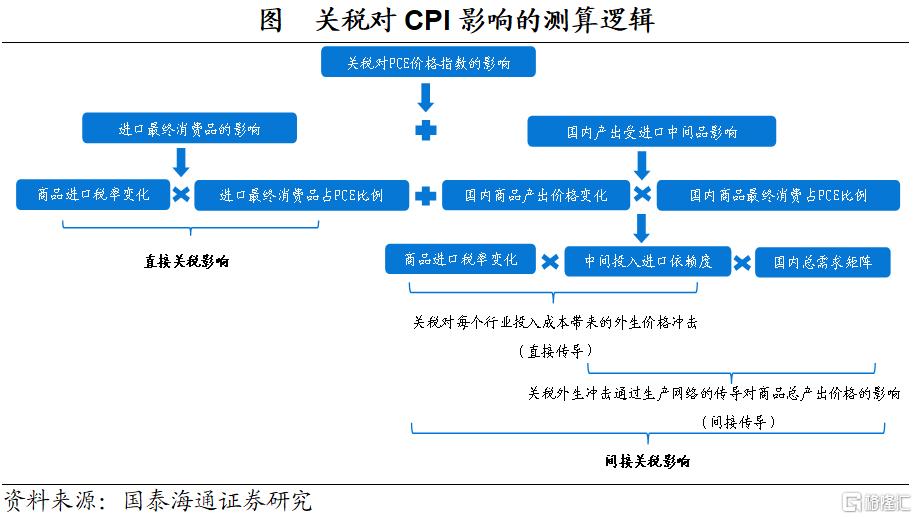

如何观测企业的关税承担比例?由于企业的关税承担比例难以观测,我们可以先测算出若关税全部由消费者承担的情况下PCE同比增速的涨幅,再根据PCE实际的增长幅度倒算出企业的关税传导情况(根据前文分析,假设出口商不承担关税成本)。

首先,在关税全部由消费者承担的情况下,关税的影响主要包括两个方面:一是进口最终消费品价格上涨所带来的直接影响;二是间接影响,表现为国内商品在生产过程中使用进口中间投入品,其价格上涨通过生产成本的增加,进一步传导至消费者价格。我们根据美国各类进口商品的进口税率上升幅度,居民消费中进口最终消费品与国内消费的占比、各美国投入产出表所刻画的各行业对进口中间品的依赖度以及行业间的生产网络联系,测算出若消费者承担所有关税成本,则当前(6月最新进口税率)美国关税政策或推升PCE同比增速1.3个百分点,其中直接通胀影响0.3%,间接通胀影响1.0%。

目前企业关税成本的传导进展仍然偏慢。若假设在没有关税的情况下PCE同比增速逐渐回落至2.1%,则截至6月美国企业端或仍承担63%左右的关税,消费者承担比例不到40%。

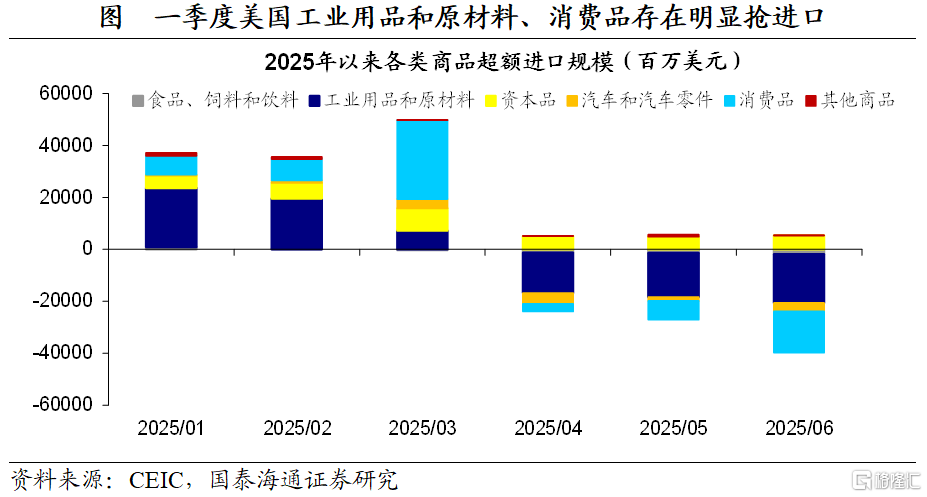

为何目前企业关税成本的传导速度较慢?第一,一季度美国企业“抢进口”所积累的库存可以为关税冲击提供一定缓冲。第二,8月之前特朗普关税政策仍具有较大不确定性,在最终税率确定之前,企业或部分采取观望态度,而不愿贸然提价。第三,居民消费需求已较前几年呈现走弱趋势,并且关税落地前或存在一定的“抢消费”行为而透支了后续消费空间,为了维持市场份额,部分企业选择通过压缩利润率或内部消化成本来应对关税冲击,而非立即转嫁给消费者。

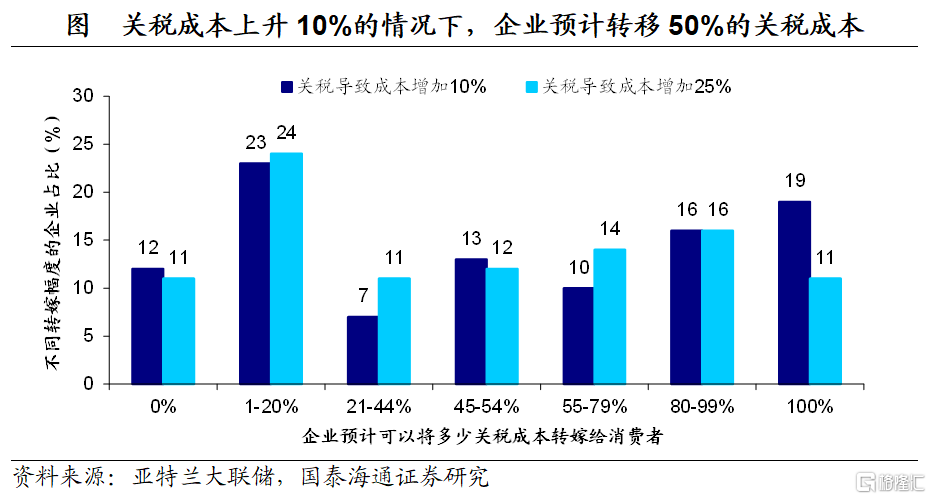

下半年企业关税成本的传导或仍将继续。一方面,前期“抢进口”积累的库存将逐渐消化;另一方面,8月后随着与越来越多的国家签订贸易协议,特朗普关税政策的不确定性下降,企业观望意愿或也将降低。但考虑到当前消费者对于价格的敏感性或有所提高,企业最终或仍需要承担相当一部分关税成本。亚特兰大联储的意向针对企业的调查显示,在关税成本上升10%的情况下,企业预计将把50%左右的关税成本转嫁给消费者。

4

消费通胀:或逐步“慢热”

哪些消费分项对关税更加敏感?关税对通胀的影响主要体现在商品方面,对服务通胀的传导更间接且幅度较低。具体来看,核心商品总进口依赖度高达28.7%,其中直接进口依赖占19.1%,间接进口依赖为9.6%。而核心服务对进口的依赖度仅为3.6%。

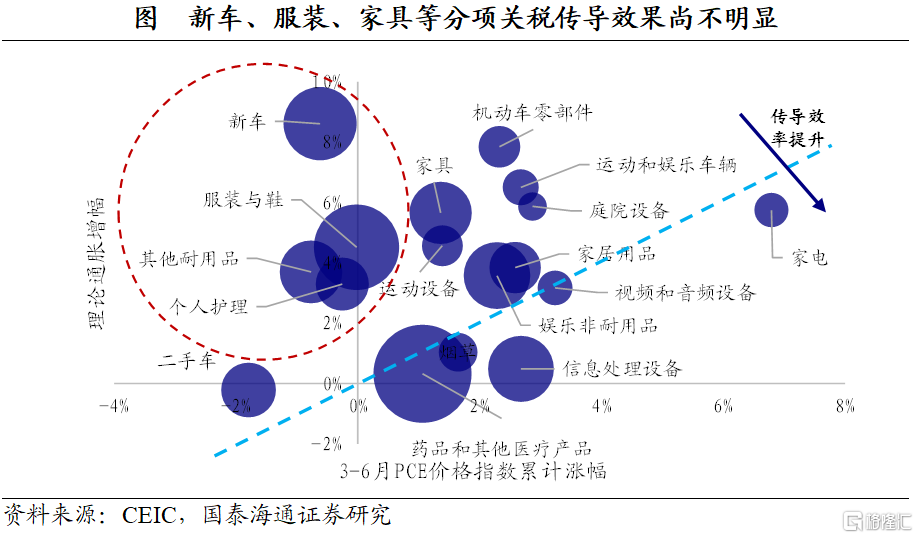

在商品中,汽车零部件、新车、服装鞋帽、家具陈设及用品等对进口的依赖度较高。尤其服装鞋帽与新车,对直接进口最终消费的依赖度更高,且在居民个人消费支出中的占比也相对较大(服装与新车占PCE比重分别为2.6%和1.9%),是观测关税传导效果的重要分项。

不过从目前的传导效果来看,新车、服装鞋帽、个人护理、其他耐用品等分项关税传导进展仍不明显,PCE价格指数相较于3月反而有所回落。相比之下,家电、信息处理设备、药品等分项的传导更加明显。

若需求端稳定,美国关税或将通胀中枢推升至3%以上。若年内美国实际平均进口税率上升10%,出口商仍无明显降价,美国企业承担50%的关税,且居民消费需求没有明显走弱,则关税或将推升PCE同比增速上升至3.1%,核心PCE同比增速上升至3.4%。若需求明显走弱,则有助于缓解美国通胀压力。

短期来看,“慢热”的通胀为美联储提供了9月降息的空间。通胀“慢热”一方面在于特朗普关税政策的实际执行力度相对不及预期;另一方面,在需求走弱的情况下企业的关税成本或也难以快速向消费者传导。因此,在就业数据明显走弱的情况下,看起来并不紧迫的通胀风险尚不会成为阻碍美联储降息的因素。鲍威尔在杰克逊霍尔央行年会上超出市场预期的偏鸽表态也表明,美联储在“滞”与“胀”的权衡中或更重视“滞”的风险,9月大概率将进行降息。

但9月后是否能开启连续降息仍具有较高不确定性。一方面,在移民政策收紧的情况下,劳动力供给的下降或使得维持失业率稳定所需的“均衡就业增速”也有明显降低,就业市场是否会出现持续恶化仍然需要观察。另一方面,在库存逐渐消耗、贸易政策不确定性下降等情况下,通胀传导或存在加速的可能性。因此,美联储能否开启连续降息仍需关注后续的就业与通胀数据。

风险提示:美国就业市场持续恶化,特朗普对美联储施压力度增大

注:本文来自国泰海通证券发布的《加关税:影响了多少美国通胀?》,报告分析师:王宇晴S0880525040119,梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45798.html