核心结论

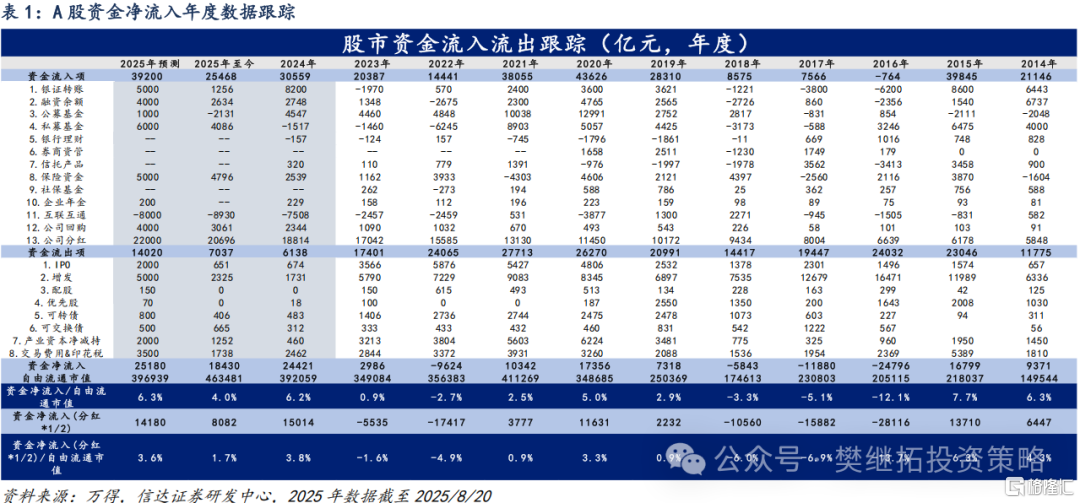

总览:据我们的不完全统计,截至2025年8月20日,A股资金保持净流入。截至2025年8月20日,年度资金净流入占自由流通市值之比为4.0%。如果考虑到股东获得分红不完全用于再投资,年度资金净流入(分红*1/2)占自由流通市值之比为1.7%,那么资金面仍有小幅净流入。另一方面,考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们计算剔除私募基金与保险的资金净流入汇总情况,资金净流入额占自由流通市值的比例约为2.1%,资金为小幅净流入状态。

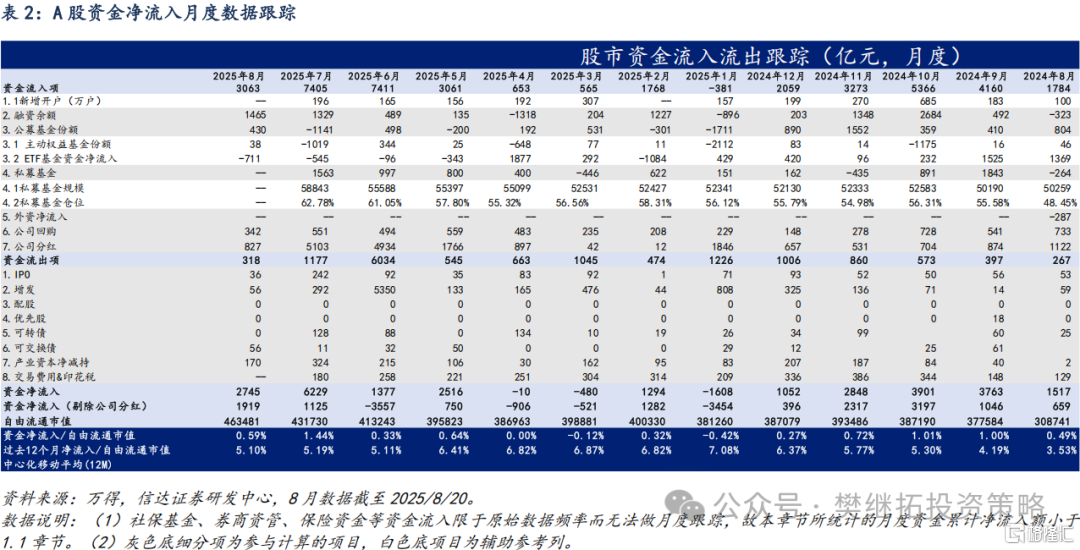

月度层面上,7月资金面有所改善。2025年7月A股月度资金净流入6229亿元,A股月度资金净流入占流通市值的比例为1.44%。从分项上来看,资金流入项方面,7月融资余额略有回升,ETF基金继续流出,私募基金有小幅流入,公司回购、分红仍然较强。资金流出项较6月环比回落,IPO环比提升,产业资本净减持略有提升。截至2025年8月20日,8月资金净流入规模达到2745亿元,A股月度资金净流入占流通市值的比例为0.59%。我们预计融资余额、公募基金份额增加,以及IPO、增发、产业资本净减持等流出项环比下降有望支撑资金面改善。

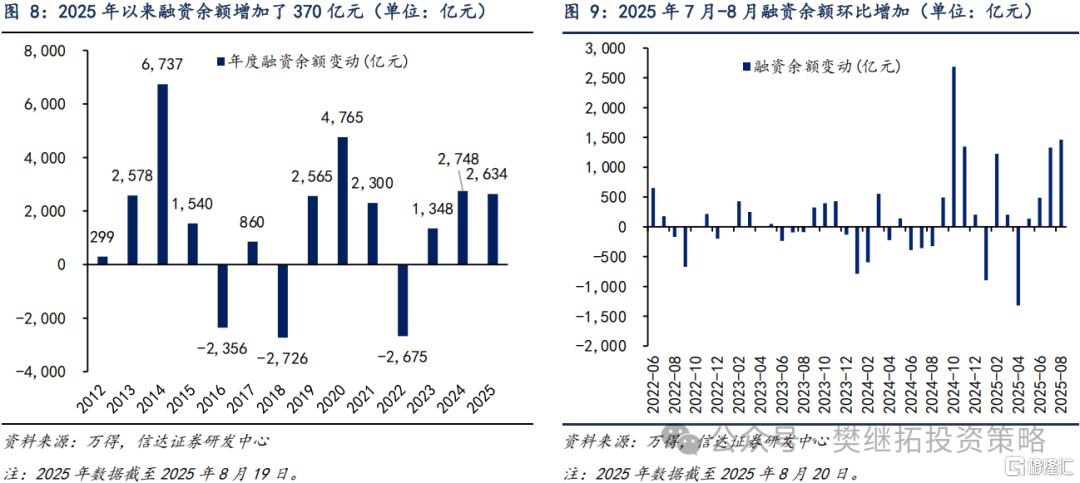

融资余额2025年7月-8月上升。融资余额方面,2025年7月融资余额环比增加1328.69亿元(前值为增加489.15亿元)。7月底至8月19日,融资余额增加1465.13亿元。2025年1月1日-8月19日,融资余额相较2024年底增加了2633.96亿元。整体呈现净流入的状态。

2025年7月-8月ETF基金净流出。月度数据方面,2025年7月股票型ETF基金净流出545.07亿元。2025年8月初至2025年8月20日,股票型ETF基金净流出711.18亿元。年度数据方面,截至2025年8月20日,股票型ETF基金份额相较2024年末净流出765.60亿元。

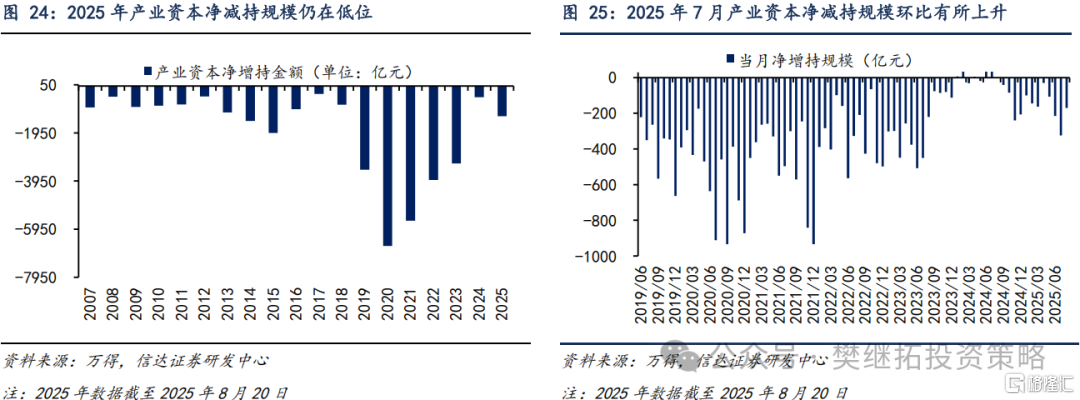

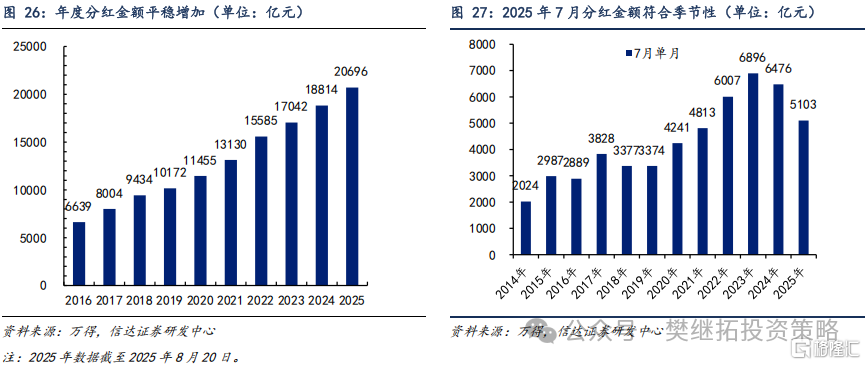

回购和分红较强,产业资本净减持处于低位。1)7月以来,截止8月20日,上市公司累计公告回购金额达到1060.54亿元,已回购金额达到431.79亿元,整体规模保持偏强。2)2025年初至今,上市公司累计分红金额达到20696亿元,表现较强。3)2025年初至今,上市公司累计减持规模为1252.37亿元,整体来看处于2019年以来较低水平。

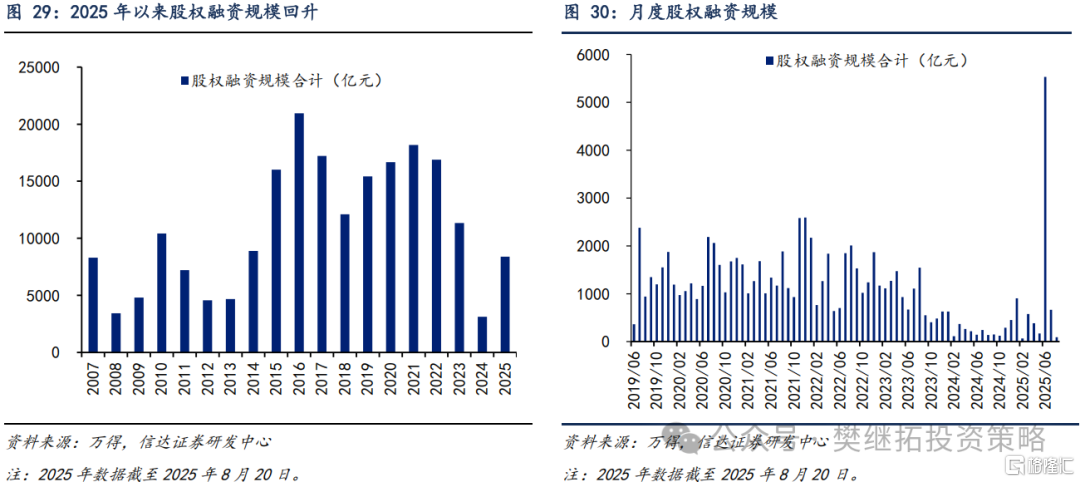

7月股权融资规模环比下降。2025年7月的股权融资规模为661.82亿元,较上月的5530.18亿元环比下降。6月主要受银行业资本补充需求集中释放的影响,增发融资规模达到5350亿元,若不考虑银行业资本补充,2025年7月股权融资规模环比有所上升。年度数据方面,2025年初至2025年8月20日的股权融资规模为8382.15亿元。

正 文

1总览:各渠道资金流入持续改善

1.1 年度层面上,2025年以来资金保持净流入

据我们的不完全统计,截至2025年8月20日,A股资金保持净流入,截至2025年8月20日,年度资金净流入占自由流通市值之比为4.0%。如果考虑到股东获得分红不完全用于再投资,年度资金净流入(分红*1/2)占自由流通市值之比为1.7%,那么资金面仍有小幅净流入。另一方面,考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们计算剔除私募基金与保险的资金净流入汇总情况,资金净流入额占自由流通市值的比例约为2.1%,资金为小幅净流入状态。

从各分项数据来看,2025年以来居民资金(银证转账)和公募基金仍偏弱,私募基金有一定净流入。每年二、三季度是公司回购和分红季节性偏强的时间,为资金面提供一定支撑。产业资本净减持规模小幅增加。

1.2 月度层面上,7月资金面有所改善

2025年7月A股月度资金净流入6229亿元,A股月度资金净流入占流通市值的比例为1.44%。从分项上来看,资金流入项方面,7月融资余额略有回升,ETF基金继续流出,私募基金有小幅流入,公司回购、分红仍然较强。资金流出项较6月环比回落,IPO环比提升,产业资本净减持略有提升。

截至2025年8月20日,8月资金净流入规模达到2745亿元,A股月度资金净流入占流通市值的比例为0.59%。我们预计融资余额、公募基金份额增加,以及IPO、增发、产业资本净减持等流出项环比下降有望支撑资金面改善。

1.3 A股资金流入及流出分项的关键变化汇总

22025年7月新增开户数环比提升

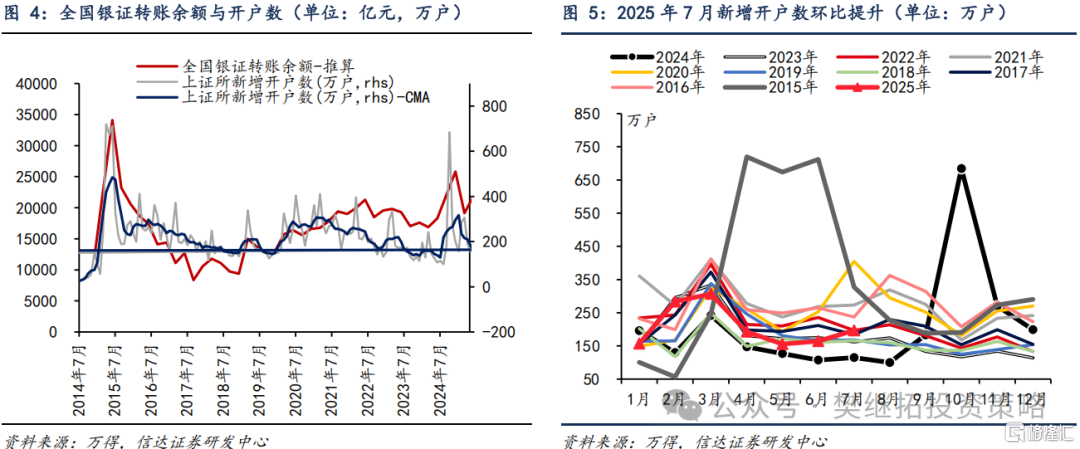

新增开户数方面,2025年7月上证所新增开户数为196.36万户,较上月环比增加31.72万户。2025年1-7月,上证所累计新增开户数达到1456.14万户,较2024年同期增加392.34万户。

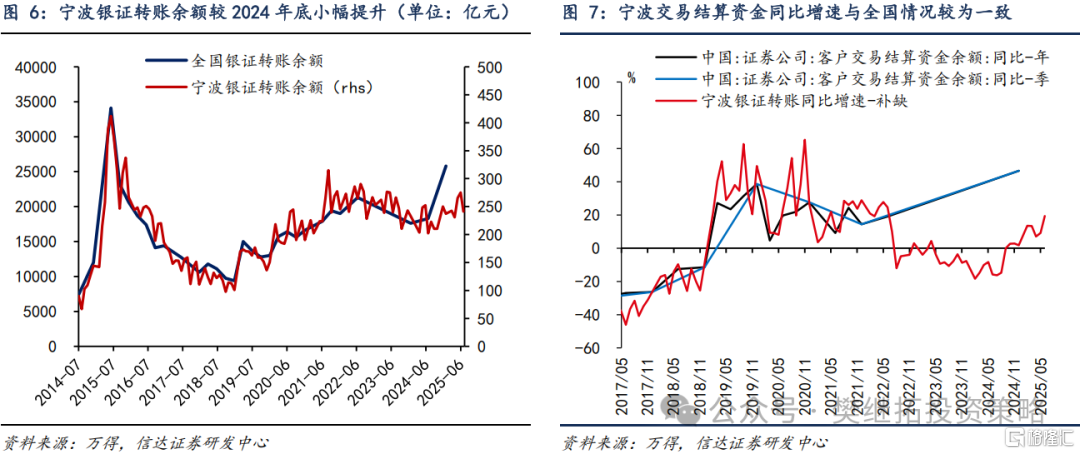

银证转账方面,从历史数据来看,宁波证券公司客户交易结算资金余额与全国的变动趋势较为一致。2025年6月,宁波证券公司客户交易结算资金余额同比增速为19.40%。根据我们的推算,截至2025年上半年全国银证转余额较2024年底小幅增加。

3融资余额2025年7月-8月上升

融资余额方面,2025年7月融资余额环比增加1328.69亿元(前值为增加489.15亿元)。7月底至8月19日,融资余额增加1465.13亿元。

2025年1月1日-8月19日,融资余额相较2024年底增加了2633.96亿元。整体呈现净流入的状态。

截至2025年8月19日融资余额占流通市值的比例为2.55%,仍在2016年以来历史偏高水平。2024年9月底开始伴随着市场的上涨,全A流通市值和融资余额同时回升。截止到2025年4月初,融资余额占流通市值的比例达到2.74%的高位。此后伴随着市场整体震荡,融资余额占流通市值的比例开始小幅回落。7月中旬-8月中旬这一数值有所回升,目前仍在2016年以来偏高水平。

42025年7月-8月ETF基金净流出

4.1 2025年7月偏股型公募基金份额下降,ETF基金净流出

我们统计普通股票型、偏股混合型、灵活配置型三类主动型股票基金的份额变动,下文将这三类基金统称为偏股型基金。

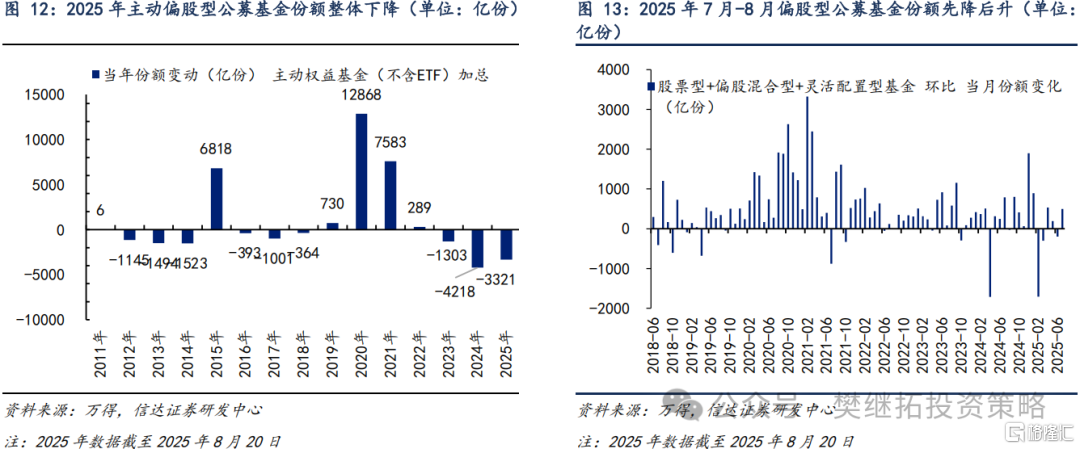

从月度数据来看,2025年7月主动偏股型基金份额较2025年6月减少1140.88亿份(前值为增加497.75亿份),如果同时考虑ETF份额的变动,偏股型公募基金份额总体减少1019.49亿份。从年度数据来看,截至2025年7月31日,偏股型公募基金份额较2024年末减少了4217.70亿份,如果考虑ETF份额变动,偏股型公募基金份额较2024年末减少了2131.32亿份。

月度数据方面,2025年7月股票型ETF基金净流出545.07亿元。2025年8月初至2025年8月20日,股票型ETF基金净流出711.18亿元。

年度数据方面,截至2025年8月20日,股票型ETF基金份额相较2024年末净流出765.60亿元。

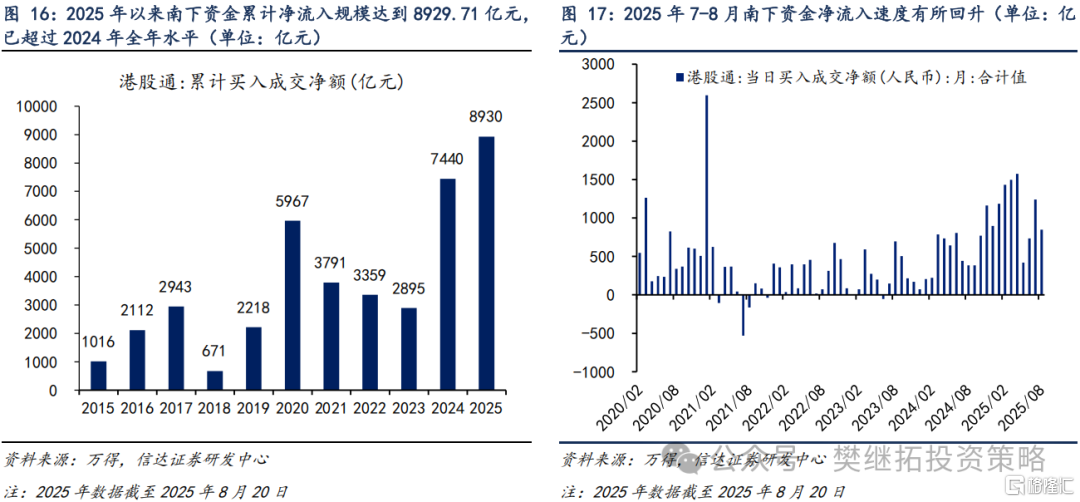

4.2 2025年7-8月南下资金净流入速度有所回升

南下资金方面,2025年7月南下资金净流入1241.04亿元,而7月底至8月19日净流入846.80亿元,较2025年5月低点有所回升。从年度数据来看,2024年底至2025年8月19日,南下资金累计净流入港股8929.71亿元,已超过2024年全年水平。

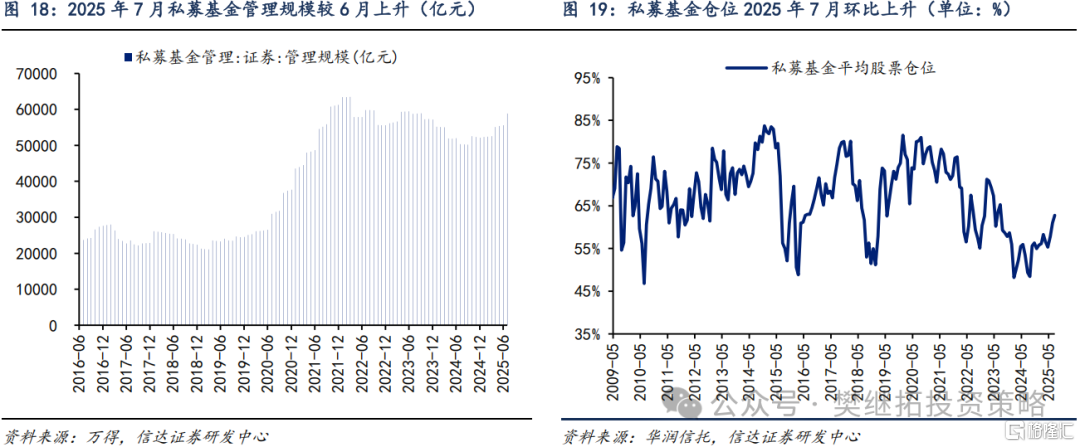

4.3 私募基金仓位2025年7月继续回升

管理规模方面,截至2025年7月,私募基金管理规模为52427.15亿元,相较上月环比增加3254.42亿元;相较2024年底增加6712.42亿元。

股票仓位方面,截至2025年7月,华润信托私募基金管理仓位为62.78%,相较上月环比提高1.73pct;相较2024年底提高6.99pct。

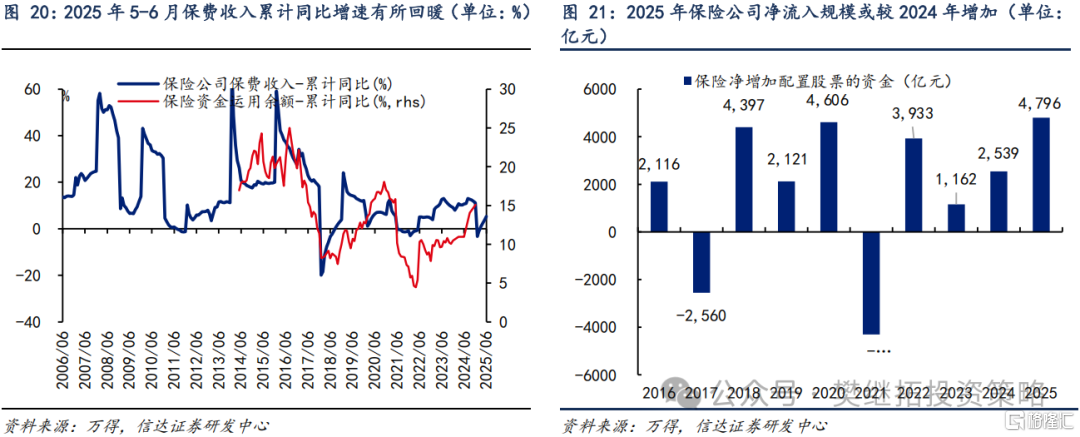

4.4 2025年保险资金净流入规模或进一步增加

2025年保险资金净流入规模或进一步增加。根据目前披露的2025年Q2的保险资金运用余额和2023年保险公司资金运用余额中股票和证券投资占比,我们估算2025年二季度保险公司持有的股票市值。2025年Q2保险公司资金运用余额增加至36.23万亿。2023年保险公司资金运用余额中股票和证券投资占比约12%。假设保险公司资金运用余额中股票和证券投资占比不变,则我们推算,截至2025年Q2保险公司资金相较于2025年Q1继续净流入1546.2亿元。

而如果考虑到政策支持长期资金入市的背景下,保险公司投资于权益资产比例可能增加。截至2025年Q1人身险和财产险股票占资金运用余额比例较2023年底平均提高1.26%,2025年Q2人身险和财产险股票占资金运用余额比例较2023年底平均提高1.83%,我们假设保险公司整体资金运用余额中股票和证券投资占比提升比例与人身险和财产险的股票投资平均提升比例相同,则2025年Q2保险公司持有的股票市值增加至50112.09亿元,较2025年Q1上涨9%;而同期中证红利指数涨幅为0.04%。我们据此推算,2025年Q2保险公司资金较2025年Q1继续净流入3773.9亿元。我们预计2025年保险资金净流入规模有望进一步增加。

年度数据方面,假设保险公司资金运用余额中股票和证券投资占比不变,则我们推算,截至2025年Q2保险公司资金相较于2024年Q4净流入4796亿元。

5回购和分红较强,产业资本净减持处于低位

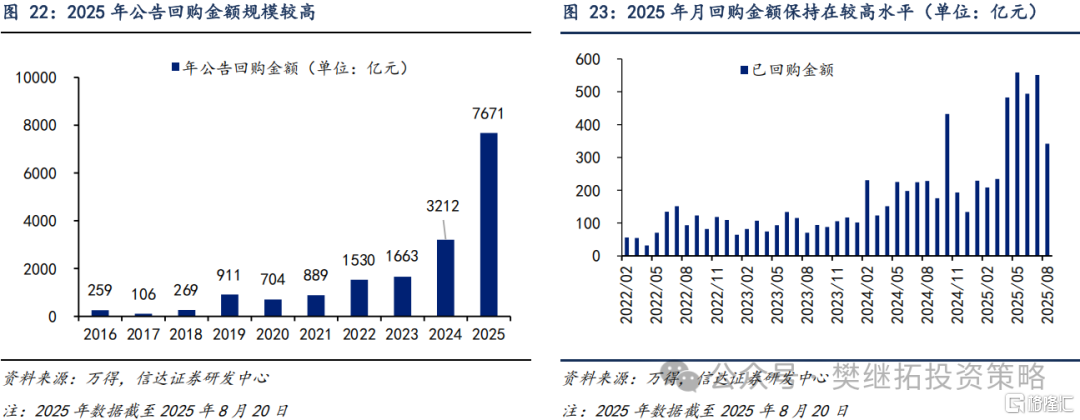

5.1 2025年7月回购金额仍较强

从月度数据来看,上市公司2025年7月的公告回购金额为1269.57亿元,虽然较2025年6月小幅回落但仍保持在较高水平。从已回购金额来看,2025年7月实际回购金额也达到551.48亿元。2025年年内公告回购金额再创新高达到7671亿元,8月以来,截止8月20日,上市公司累计公告回购金额达到776.30亿元,已回购金额达到341.81亿元。

5.22025年以来上市公司净减持规模处于历史较低水平

从月度数据来看,上市公司2025年7月的减持规模为324.34亿元,相较上月的214.57亿元有所扩大;2025年7月底至2025年8月20日的减持规模为170.13亿元。

从年度数据来看,2025年初至2025年8月20日,上市公司累计减持规模为1252.37亿元,月均减持规模为178.91亿元,月均减持规模较2024年有所回升,但整体来看处于2019年以来较低水平。

5.3 上市公司分红率维持在历史较高水平

月度数据方面,2025年7月上市公司分红金额为5103.27亿元。年度数据方面,2025年初至今上市公司累计分红金额达到20696亿元。

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,我们更关注分红率指标。全A分红率(过去12个月分红金额/净利润)在2025年7月达到33.47%,相比6月有小幅度下降,但仍持续处于2014年以来高位水平。

62025年7月股权融资规模环比下降

月度数据方面,2025年7月的股权融资规模为661.82亿元,较上月的5530.18亿元环比下降。6月主要受银行业资本补充需求集中释放的影响,增发融资规模达到5350亿元,若不考虑银行业资本补充,2025年7月股权融资规模环比有所上升。年度数据方面,2025年初至2025年8月20日的股权融资规模为8382.15亿元。

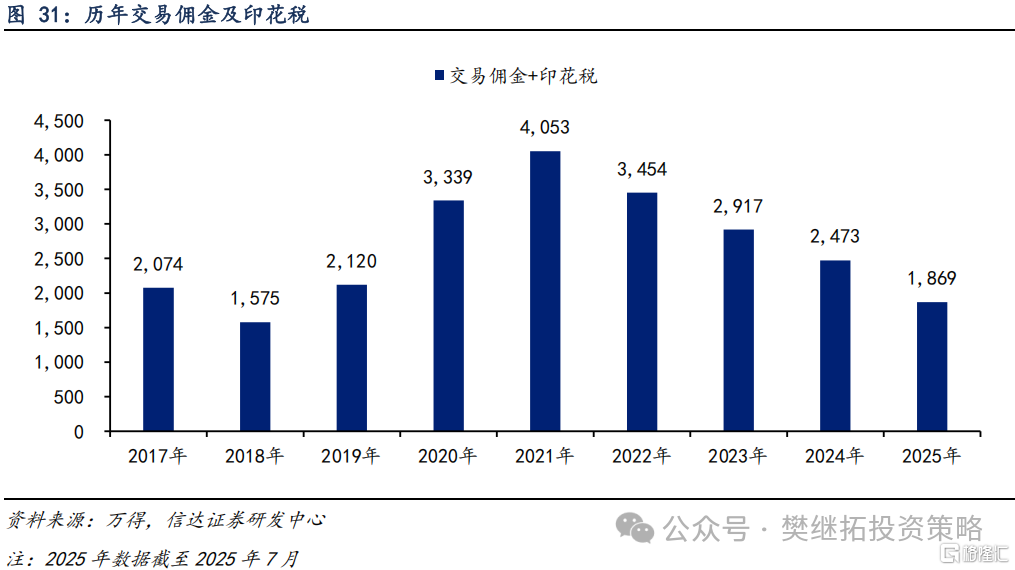

年度数据来看,2024年我们以成交额估算的交易费用达到2467亿元。2024年月均交易费用为205亿元,低于2020-2023年水平。其中2024年证券交易印花税费用累计达到1274亿元。

2025年初至2025年7月底,我们以成交额估算的交易佣金达到1868.73亿元。2025年初至2025年6月,证券交易印花税费用累计达到797亿元。年初至今的月均交易费用为144.83亿元,低于2019年-2023年水平。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。

注:本文源自信达证券2025年8月27日报告:《各渠道资金流入持续改善——资金跟踪专题》,分析师:樊继拓S1500521060001 ;李畅S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45710.html