摘要

当通胀和经济增长背离的时候,全球债市首先定价通胀而非经济增长。新兴市场对通胀冲击更敏感,利率定价逻辑偏向价格而非增长,高通胀时融资成本短期急升但不意味需求扩张,分化主要体现在期限结构与资产类别对通胀的敏感度差异。利率曲线陡峭化与反弹持续时间受政策滞后性、全球风险情绪与本地市场韧性影响,短端利率随通胀缓和而下行,长端则因财政压力与预期调整维持高位。融资成本高企反而抑制信贷与投资,经济修复需待通胀受控与政策放松,资产定价在滞胀阶段以通胀为主轴。

过去十年,全球多次出现“通胀上行但增长放缓”的类滞胀现象,其成因主要来自供给端冲击(如地缘动荡、疫情、供应链断裂)与需求恢复乏力并存,导致价格与增长持续背离。特别是疫情后,财政刺激与货币宽松虽托底需求,但生产瓶颈和劳动供给不足推升商品和服务价格,通胀“粘性”凸显,全球呈现“高通胀+低增速”格局,对货币政策形成持续压力。对债市与期限利差的影响在于:通胀名义粘性与实际增速回落并存,迫使货币政策更趋“久高不下”,长端利率受“财政供给压力+中性利率上移预期”支撑而反复重定价;对权益与信用而言,盈利对量的依赖上升、估值对实质利率敏感度提高,资产价格波动加剧。

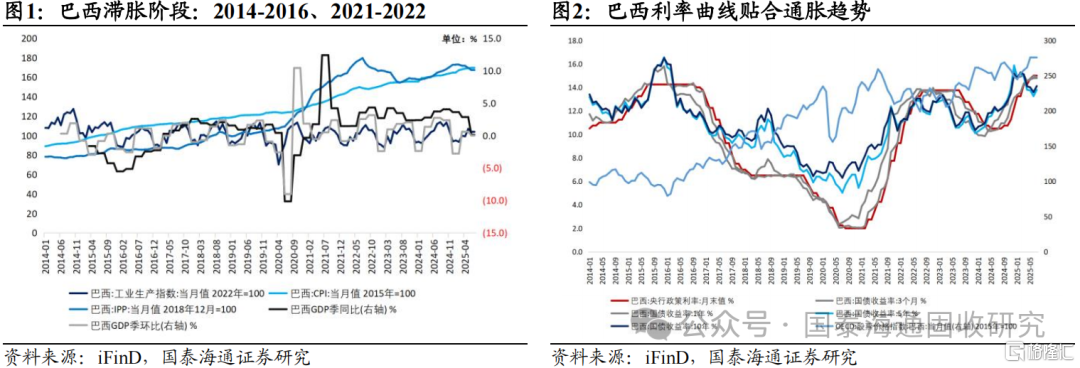

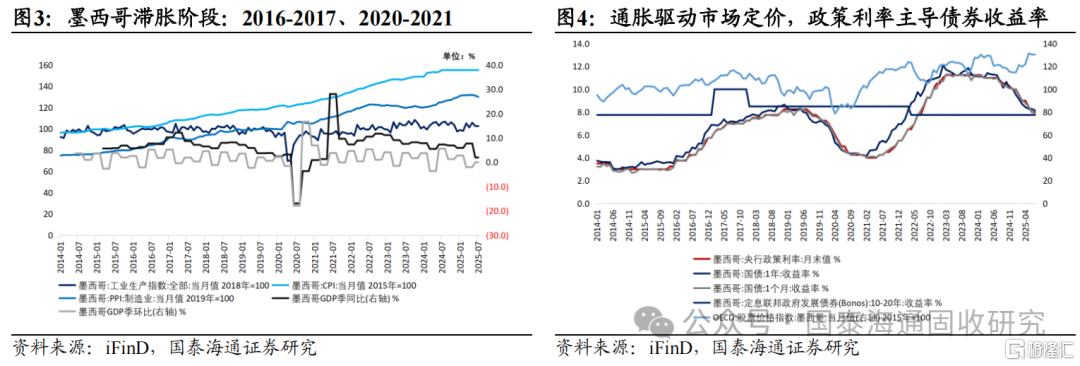

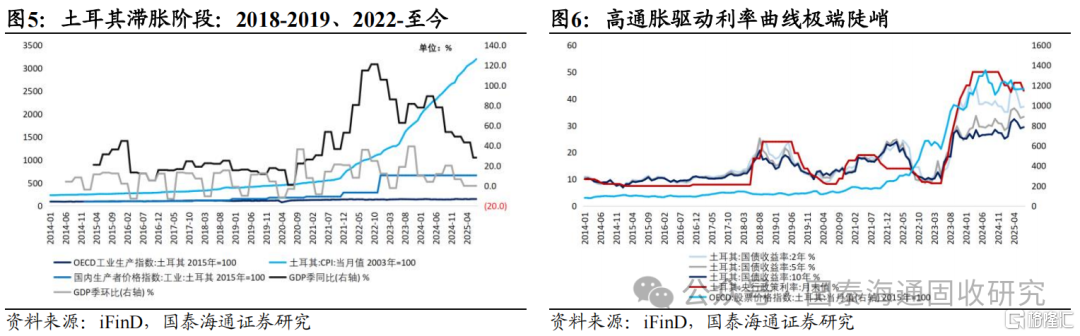

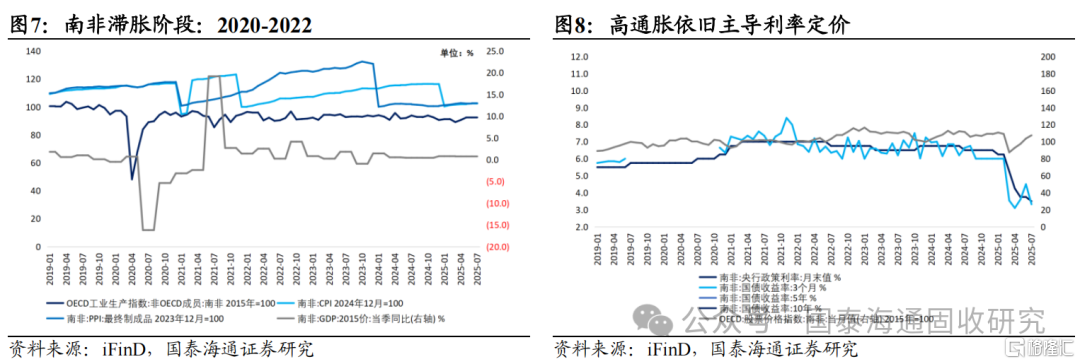

拉美新兴市场特征——滞胀:巴西、墨西哥、土耳其、南非。这类国家的央行往往被迫大幅加息,实施价格优先的货币政策,导致短端利率高于经济增长水平,长端利率补偿通胀和风险溢价需求强烈。以巴西、墨西哥、土耳其、南非为代表的典型经济滞胀表现为GDP增速显著下滑而CPI与PPI大幅攀升,央行被迫大幅加息以抑制通胀,政策利率往往高于经济增长水平,长端利率则需补偿通胀与风险溢价。由于基本面疲弱,政策空间有限,市场利率与债券收益率高度贴紧通胀波动,资产价格波动剧烈。随着外围流动性环境变化,相关国家股市与债市表现分化,整体恢复动力较弱,经济复苏更多依赖通胀回落与外部环境改善,而非内生增长动能。

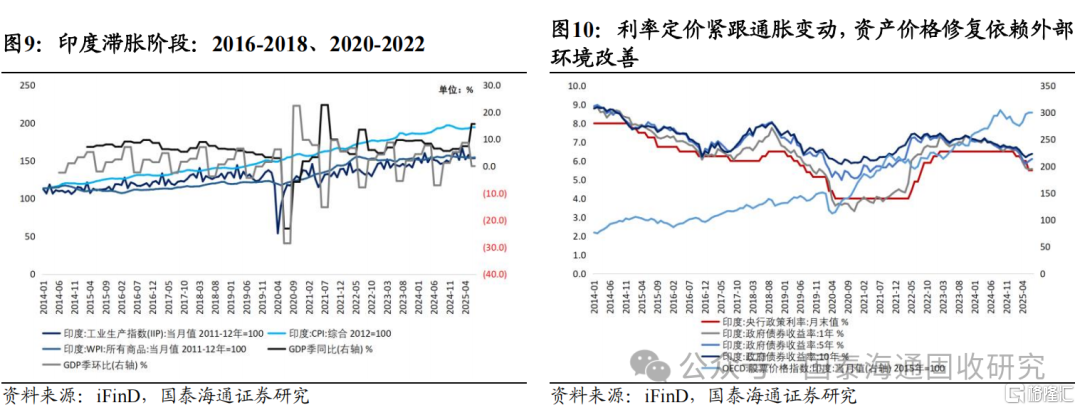

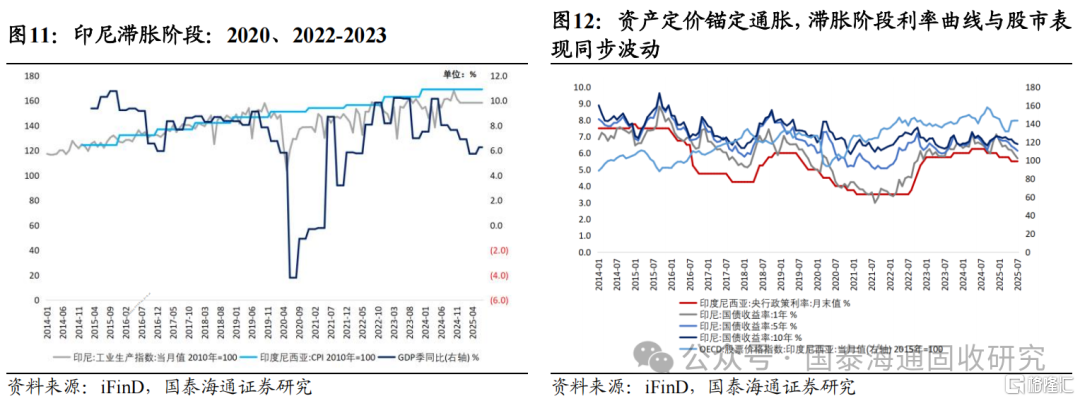

亚洲新兴市场特征——需求韧性、温和通胀:印度、印尼。相较拉美,亚洲新兴市场在滞胀阶段展现更强的增长韧性与通胀弹性。货币政策更为灵活,央行在抑制通胀的同时兼顾支持增长,利率调整紧跟通胀变化。债券收益率以通胀为核心锚定,滞胀期间利率保持高于经济增速,但随全球流动性改善或外资回流,资产价格修复弹性较强。整体而言,股债表现与外部资金流向及高频利率波动密切相关,外部环境变化对市场修复影响显著。

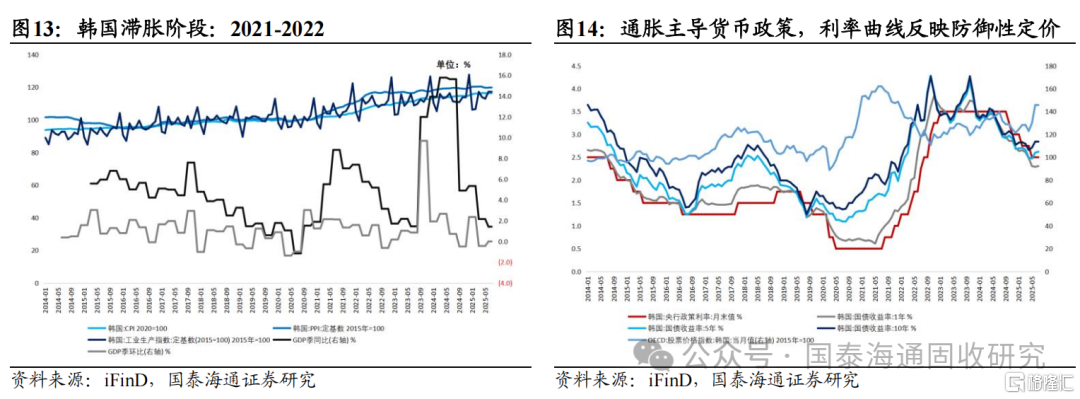

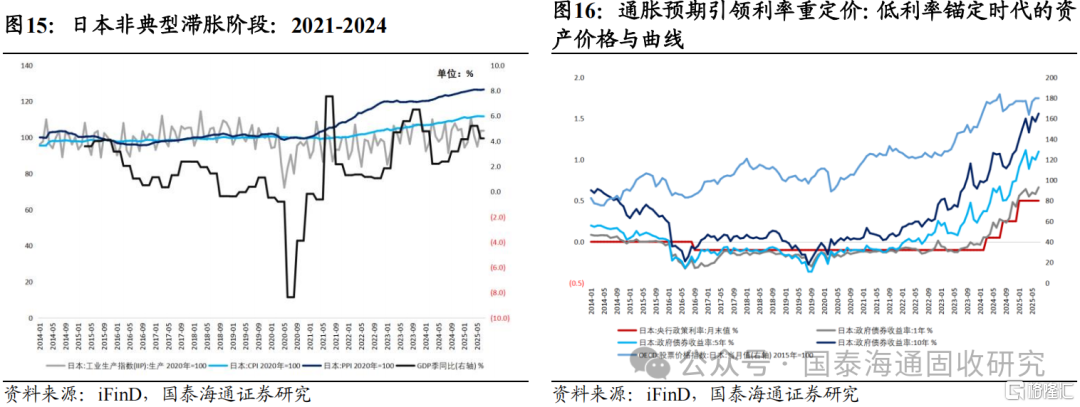

东亚发达市场特征——温和滞胀:日本、韩国。日本、韩国等东亚发达经济体滞胀特征表现为“低增长+温和通胀”,通胀压力主要来自外需波动与进口商品价格上涨,本地政策更侧重金融稳定与通胀预期管理。韩国以防御性加息为主,利率曲线定价与通胀联动,但幅度有限;日本则处于长期低利率环境,利率上行主要由通胀预期推动,资产价格变化更多受全球资金行为影响。整体上,相关国家资本市场情绪受压,但短期利率快速反应通胀,长期利率则更多锚定政策预期与外部流动性。

风险提示:海外利率波动超预期,海外债市系统性风险。

注:本文来自国泰海通证券发布的《海外“类滞胀”环境下的利率定价经验:价格优先,经济滞后》,报告分析师:王一凡、唐元懋

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45659.html