摘要

全球化进入“逆风期”,提升我国供应链韧性的重要性进一步凸显。本文运用国产替代能力(进出口之比)、进口来源集中度两个指标,从总量、关键技术产品和自美国进口三个层面,较为全面地勾勒出当前我国供应链韧性的图景。

总量层面,一是我国的国产替代能力稳步提升。以HS6位产品计算,2023年我国进出口比值大于1的产品数量占比约23.7%,较2017年下降了4.3个百分点。其中,航空航天器、药品、化学品和光学仪器的国产替代能力提升尤为显著,进出口之比相对较高的主要集中在上游原材料和农产品领域。二是高进口集中度的产品金额占比有所提升,主要集中在上游原材料行业。

关键技术产品层面,一是七大类关键技术产品的国产替代能力都有提升,2023年其进出口之比都较2017年下降。其中,航空航天和计算机集成制造相关产品国产替代进展较快,但制造半导体的机器装置、检验半导体晶圆的光学仪器、疫苗和免疫制品、大型飞机发动机等国产替代能力有提升空间。二是七大类关键技术产品的HHI均低于高进口集中度的门槛,表明进口来源较为多样化,但其他多肽等激素、频闪观测仪、其他磁性媒介、铀235、测距仪等产品的进口HHI较高。

自美国进口层面,我国对美国的进口依赖程度不高,2024年对美高进口依赖产品仅占我国全部进口总额的1.5%。我国对美国进口依赖程度较高的细分产品为:大型飞机和飞机发动机、丙烷和乙烷等能源化工产品、高粱和开心果等农产品和食品、检验半导体晶圆的光学仪器和其他半导体器件等半导体设备。从上述产品的潜在替代能力来看,液化丙烷、大型飞机及其零部件、高粱等产品我国可以通过转向其他进口来源地予以替代,但乙烷寻找其他替代来源的难度相对较高。

正文

面对日益复杂的地缘政治环境,与反复多变的美国贸易政策,全球化进入“逆风期”,提升我国供应链韧性的重要性进一步凸显。本文将从全球供应链视角出发,运用进出口数据寻找供应链上的亮点和有待巩固的环节。

一、供应链韧性的两个维度

本文借鉴EU(2021)的方式,采用产品进口和出口之比、赫芬达尔指数(Herfindahl-Hirschman Index,HHI)两个指标来刻画供应链的韧性。产品的进口和出口之比在一定程度上捕捉了进口国在该产品上的国产替代能力,比值越大则表明该产品越依赖国外生产,而如果比值下降,则说明本国生产该产品的能力增强,可能出现了一定的国产替代。HHI指数衡量的是产品的进口来源集中程度,一个产品的HHI指数越大表明该产品越依赖特定地区的进口。借鉴EU(2021),我们将HHI大于40%的进口产品认为是高进口集中度的产品,将进口和出口之比大于1的产品认为是需要推动国产替代的产品。本文使用的贸易数据来自baci-cepii数据库,时间区间为2013-2023年。

1.1 国产替代

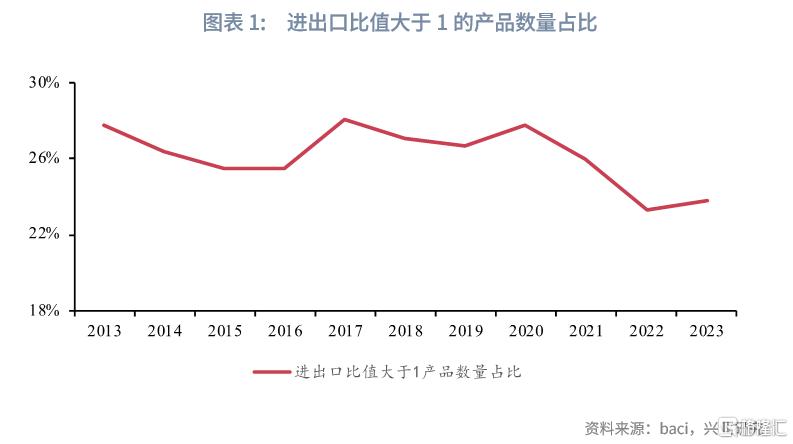

我国近年来国产替代能力呈现提升的趋势。以HS6位产品计算,2023年我国进出口比值大于1的产品数量约占全部进口产品数量的23.7%(约1280个HS6位产品),占比较2017年下降了4.3个百分点。

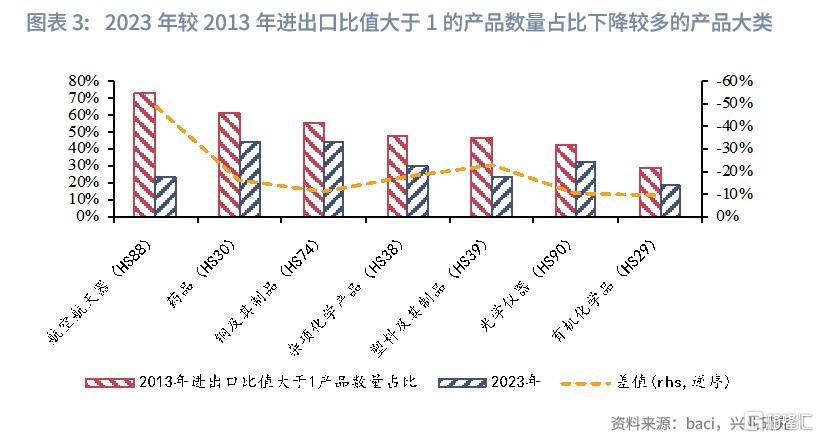

从产品大类来看,对比2013年,我国在航空航天器、药品、化学品和光学仪器大类产品上的国产替代能力显著提升。在上述产品大类中,2023年我国进出口比值大于1的产品数量占比较2013年都有明显下降。进出口比值依然较高的产品更多地集中在上游原材料行业和农产品。对于矿砂、木浆、含油子仁中的大部分产品,当前我国仍主要依赖进口获得。

1.2 进口来源集中度

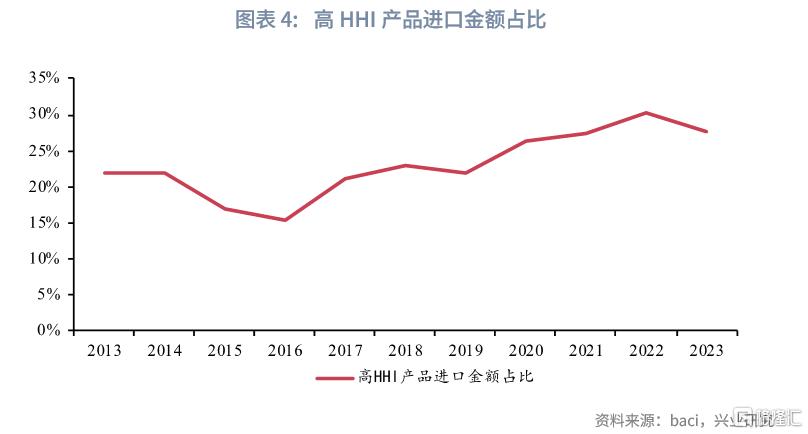

高进口集中度产品在全部产品中的进口份额有所上升。2013-2022年,高进口集中度产品占全部进口金额的比重整体呈现上升趋势,于2022年达到最高值。2023年高进口依赖度产品占比则较2022年下降2.6个百分点,录得27.7%。

从产品大类来看,高进口集中度的产品更多地集中在上游原材料行业。我们计算了进口金额大于100亿美元的HS2位产品大类中,高进口依赖的HS6位产品的进口金额占比。2023年高进口依赖产品占比最高的产品大类为:含油子仁、食用水果及坚果、硫磺和水泥、无机化学品、钢铁、动植物油、木及木制品、水产、矿砂。其中除水果坚果、水产等食品外,其他皆主要为原材料产品。

纵向比较,2013年高进口集中度产品占比最高的产品大类为珠宝贵金属和航空航天器,而在2023年这两个行业中高进口集中度的产品种类和金额都有显著的下降。

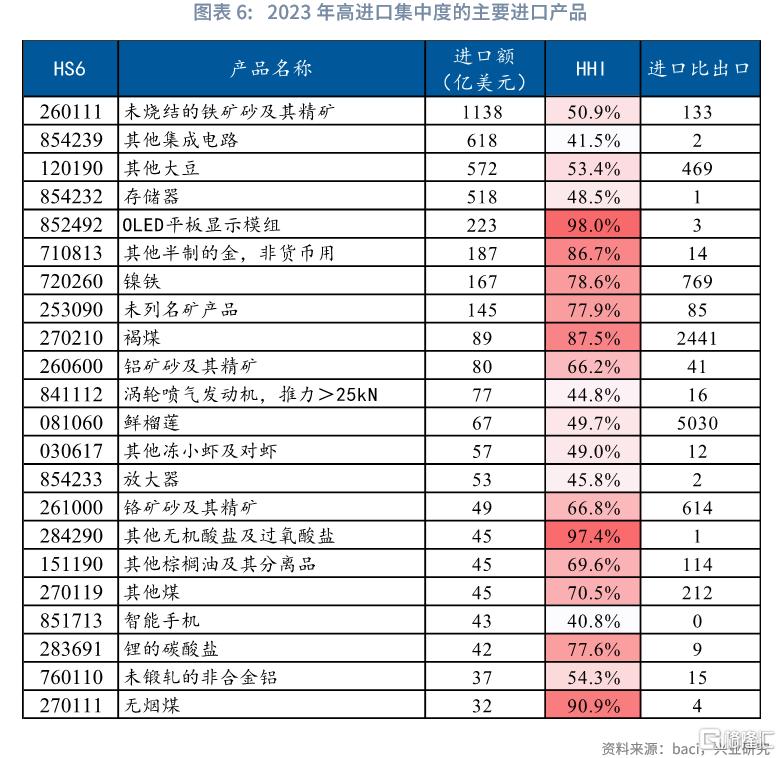

从细分产品类型来看,2023年高进口集中度的产品中,进口金额最高的细分产品为:铁矿砂、其他集成电路、大豆、储存器、其他OLED平板显示模组、黄金、镍铁等。其中,铁矿砂主要来自澳大利亚和巴西;集成电路和储存器主要来自中国台湾地区和韩国;大豆主要来自巴西和美国;黄金主要来自英国;镍铁主要来自印度尼西亚。

在高进口集中度的产品中,OLED平板显示模组、其他无机酸盐及过氧酸盐、无烟煤和低芥子酸油菜子的进口HHI都达到了90%以上,表明上述产品的进口来源多集中在某一个地区,上述三个产品的主要进口来源地分别为越南、韩国、加拿大。

二、我国关键技术产品国产替代和进口集中度状况

前文从全部进口产品入手,描绘了我国产业链韧性的总体特征。可以看到,一方面我国进口依赖度较高的产品主要集中在上游原材料中;另一方面,随着我国产业不断升级,我国对高技术产品的进口需求逐步提高,近年来一些具有较高进口集中度的高技术产品进口规模也有所提高。进一步地,本文将考察当前我国关键技术产品的进口来源集中度状况,以及我国关键技术产品的国产替代能力变化。

本文综合两个官方发布的产品目录来定义关键技术产品,一是我国海关总署公布的高新技术产品HS代码,二是发改委发布的历年《鼓励进口技术和产品目录》中的鼓励进口重要装备(王萱和杨志浩,2024)。我们将上述目录进行合并,最终得到502个HS6位码产品,主要分布在机电产品(HS84、HS85)、医药化学产品(HS29)、航空航天产品(HS88)和光学产品(HS90)中。

我们根据产品目录中的技术分类将大部分关键技术产品分为以下七个类型:光电技术、电子技术、计算机集成制造、计算机和通讯设备、生物医药和医疗设备、航空航天、非高技术产品关键设备。其中,光电技术包括光学仪器、显示模组等;电子技术以集成电路为主;计算机集成制造包括用于制造电子元器件的设备、工业机器人等;计算机和通讯设备主要为电脑、手机等;非高技术产品的关键设备为包含在关键设备目录中但不在高新技术产品目录中的产品,主要包括电气装置、车辆设备等。

2.1 关键技术产品的国产替代能力

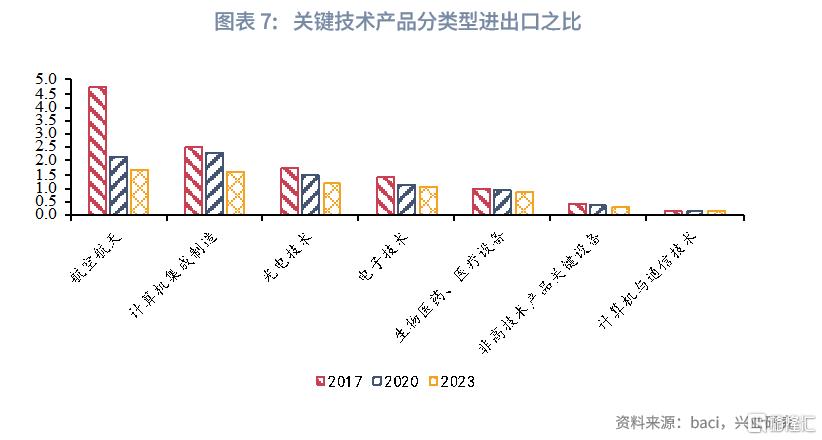

从不同类型产品的国产替代能力来看,2023年每一类关键技术产品的进口出口之比都较2017年有所下降,表明近年来我国在不同关键技术产品上的国产替代能力都有提升。其中,航空航天和计算机集成制造相关产品进口出口之比下降幅度最大,2023年较2017年分别下降了64.3%和35.3%。但从绝对水平来看,航空航天、计算机集成制造、光电技术、电子技术的国产替代能力仍有提升空间,以上四类产品的进口出口之比都高于1,分别为1.7、1.6、1.6、1.1。非高新技术产品的关键设备和计算机与通信技术相关产品的国产替代能力较高,两类产品的进口出口之比分别为0.3和0.1。

在进口规模较大的关键技术产品中,制造半导体的机器装置、检验半导体晶圆的光学仪器、疫苗和免疫制品、大型飞机发动机等产品的国产替代能力有提升空间,上述产品的进口出口之比都超过了10。

从上述产品的进口来源地来看,制造半导体的机器装置的进口主要来自日本、荷兰和新加坡;检验半导体晶圆的光学仪器主要来自美国和新加坡;人用疫苗进口主要来自爱尔兰和新加坡;免疫制品主要来自瑞士、美国和爱尔兰;大型飞机发动机主要来自美国和法国。

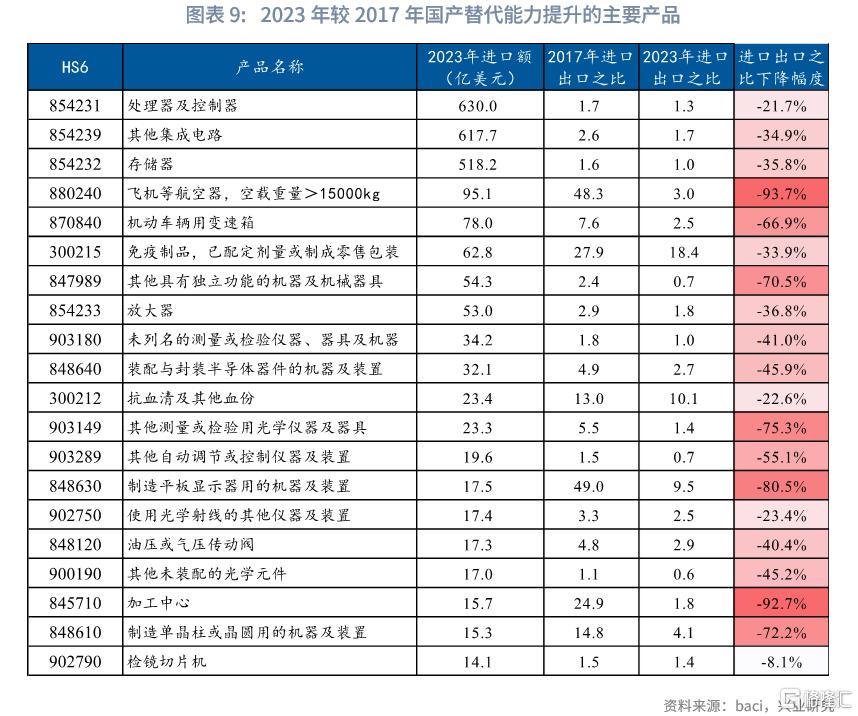

从国产替代能力提升的主要产品来看,下表列出了在2017年进口和出口之比大于1且2023年进出口之比较2017年降低的主要进口产品。可以看到,近年来我国在集成电路产品上的国产替代能力有明显提升,处理器及控制器、其他集成电路、储存器、放大器等主要集成电路产品的进出口之比都有明显下降。同时,我国在半导体封装、晶圆制造装置等半导体制造设备上的国产替代能力亦有提升,但进口规模仍显著大于出口。从进出口之比下降幅度最大的产品来看,我国在大型飞机、其他测量或检验用光学仪器、制造平板显示器用的机器、加工中心等产品上的国产能力有明显突破。

2.2 关键技术产品的进口集中度

从不同类型产品的进口HHI水平看,当前七大类关键技术产品的HHI均低于高进口集中度的门槛(40%),表明进口来源较为多样化。其中,电子技术、计算机和通讯设备、航空航天相关产品的HHI相对更高,2023年的进口HHI分别为19.7%、15.7%和15.0%。非高技术关键设备和生物医药和医疗设备的进口HHI相对较小。从变化情况来看,相较于2017年,电子技术、计算机与通信技术、光电技术相关产品的进口集中度有所提升,航空航天相关产品的进口集中度较2017年下降最为显著。

从具体关键技术产品来看,根据前文的筛选标准,我们在下表中罗列了2023年进口金额大于2亿美元的高进口集中度的HS6位关键技术产品。其中,其他集成电路、储存器、大型飞机发动机、用作放大器的集成电路、智能手机、其他多肽等激素、工业机器人的进口金额最高。从进口来源的集中度来看,其他多肽等激素、频闪观测仪、其他磁性媒介、铀235、测距仪、纺纱机、换酰胺等产品的进口HHI较高。

三、我国对美国进口产品的进口依赖和替代状况

在当前的国际经贸斗争当中,美国贸易政策将对我国从美国进口产品造成较大的不确定性。因此,有必要进一步考察我国对美国进口产品的依赖状况。

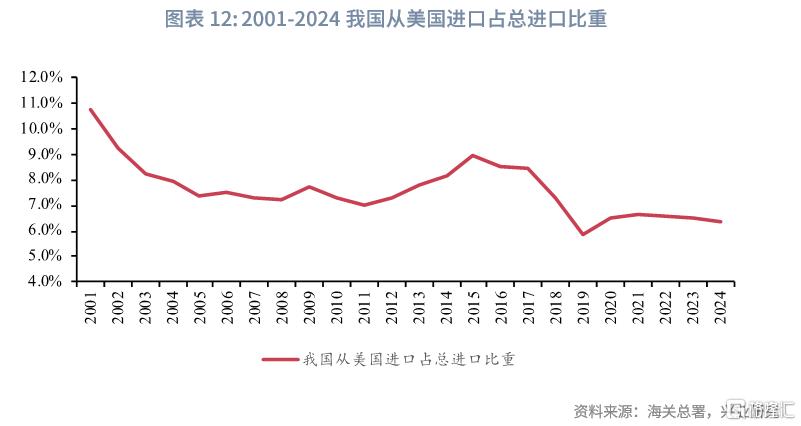

2001年以来,我国从美国进口产品金额占总进口的比重总体呈现下降趋势,上一轮中美贸易摩擦后我国从美国的进口占比加速下降,2024年我国从美国进口金额约占我国全部进口金额的6.4%。

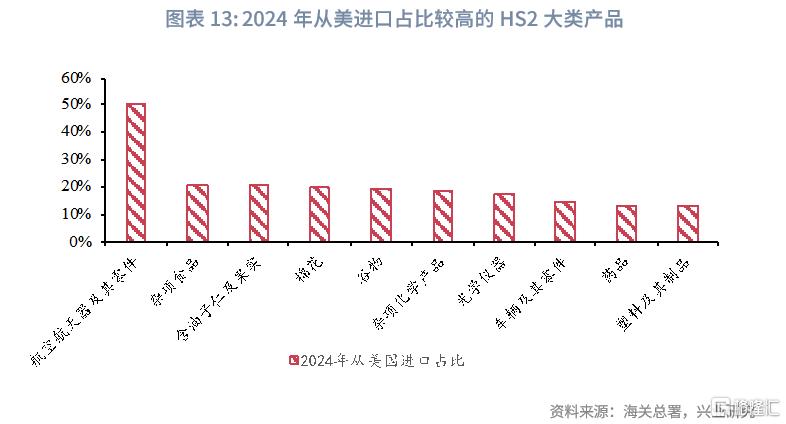

从我国从美国进口占比较高的HS2位产品大类来看,在2024年从美国进口金额大于10亿美元的HS2大类中,航空航天器及其零件、杂项食品、含油子仁及果实、棉花、谷物、杂项化学品等从美国进口的占比较高,其中航空航天器及其零件对美国的进口依赖程度最高,从美国的进口占比达到50.2%。杂项食品、含油子仁及果实、棉花、谷物、杂项化学品从美国的进口占比都在20%左右。

进一步地,我们将2024年从美国进口占比大于40%且进口和出口之比大于1的产品定义为对美国进口高依赖的产品。按照这一标准,我国对美国进口高依赖产品的进口金额占2024年我国从美国进口总额的21.8%,仅占我国全部进口总额的1.5%。

从对美进口依赖程度较高的具体产品来看,下表列出了在上述筛选标准下,从美国进口金额大于2亿美元的HS6位产品。可以看到,我国对美国进口依赖程度较高的细分产品为:大型飞机和飞机发动机、丙烷和乙烷等能源化工产品、高粱和开心果等农产品和食品。而在半导体产品中,我国对美国进口依赖较大的主要为检验半导体晶圆、器件的光学仪器和其他半导体器件,2024年从美国进口金额分别为16亿和4.6亿美元,自美国进口占该产品总进口的比例分别为37.3%和44.2%。

从对美高进口依赖度较高产品的潜在替代能力来看,虽然液化丙烷、大型飞机及其零部件等产品的进口集中度相对较高,但美国在这些产品全球的出口份额也相对不高,我国可以从其他经济体进口相应产品。例如液化丙烷可以从卡塔尔、沙特阿拉伯等出口份额较高的经济体进口,近年来我国也加大了从法国、英国进口飞机及其零部件的占比。高粱则可以从阿根廷、澳大利分散进口。在对美进口高进口依赖度的产品中,仅乙烷寻找其他替代来源的难度相对较高,是未来供应链上需要重点强化的环节。

注:本文来自兴业研究发布的《反脆弱:解码中国供应链韧性》,报告分析师:蔡琦晟、郭于玮、鲁政委

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34794.html