引子

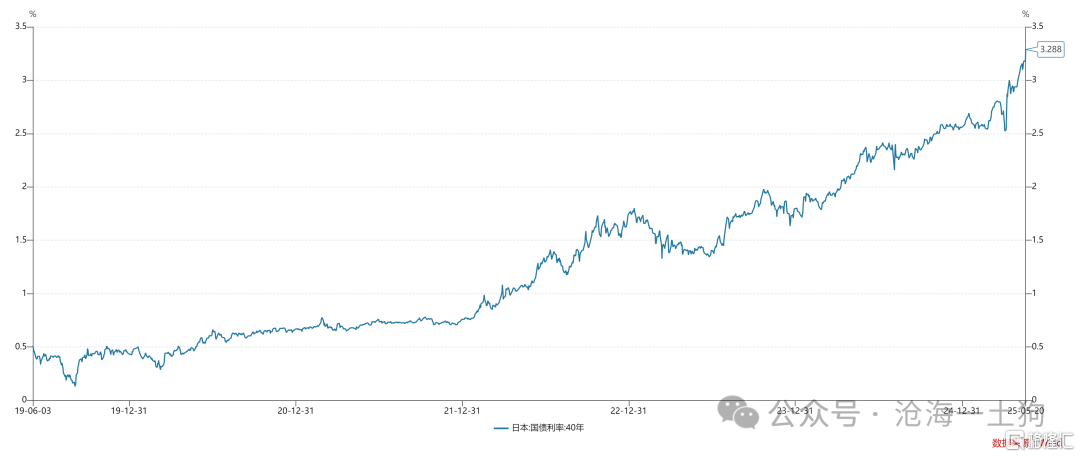

近期,投资者们除了关心美债的问题,还很关心日债的问题,原因是近期日本40年国债利率大幅飙升,创了N年以来的新高。

不少人下意识的反应是,日本的财政状况是不是出了什么问题(ps:总量问题的范畴),才导致日本国债利率飙升。

实际情况并非如此,真实的驱动力在于政治(ps:结构问题的范畴),日本因为政治因素改变了其汇率取向。

下面我们将展开我们的分析,并给出一个具备逻辑一致性的解释。

主权债务的超主权货币还原

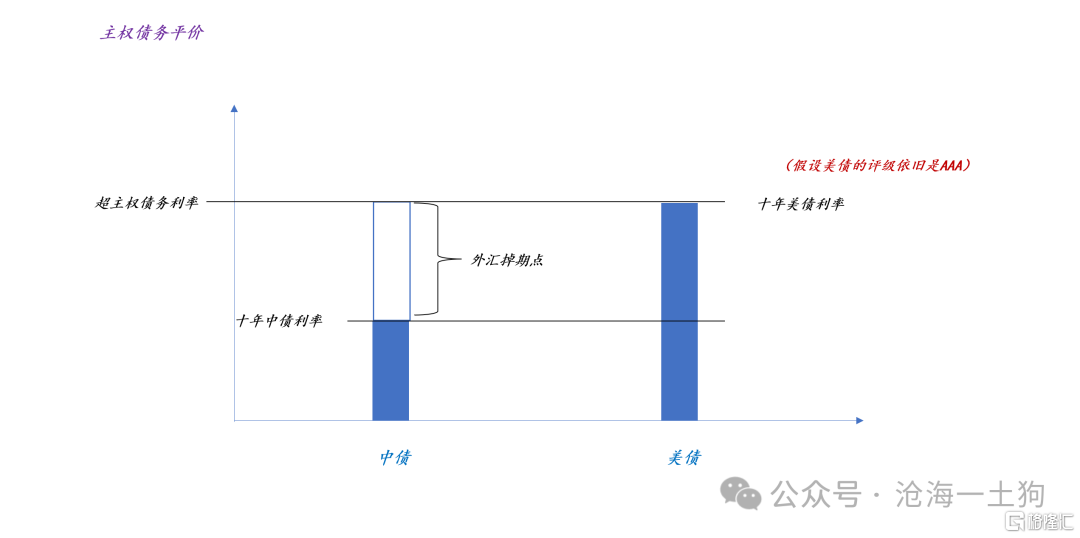

对于很多人来说,有这样一个疑问,为什么国际投资者会认为1.70%的十年中债好于4.5%的十年美债呢??这是因为国际投资者不会裸持有十年中债,他们会持有一个组合头寸,一方面持有十年中债,另一方面持有把人民币换成美元的远期合约。这实际上是一个美元敞口的头寸,它的收益远不止1.70%。

因此,对于任意国家的长期债券,我们不应该只观察其本币计价的利率,还应该考虑其掉期点状况。

根据利率平价,十年中债利率+外汇掉期点应当大于十年美债利率。(ps:假设美债的评级依旧是AAA,可以代理超主权债务利率)我们可以把“十年中债利率+外汇掉期点”简称为美元还原后的中国国债利率。

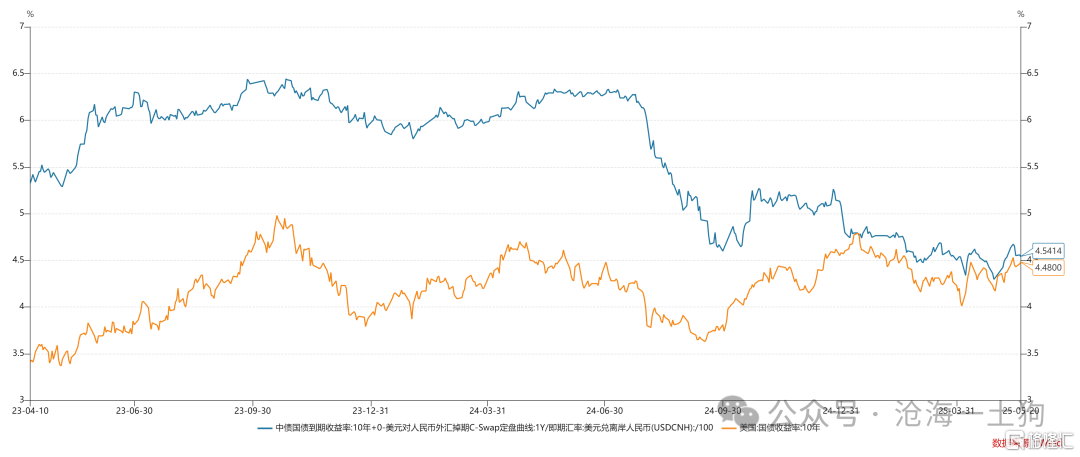

如上图所示,2025年之前美元还原后的中债利率远高于同期限的美债利率;但是,进入2025年之后,二者开始收敛。主要原因有两个:

1、中国出现了一系列积极的变化;

2、美国债务问题愈发严重;

推理到这里,我们可以做一个简单的总结,对任意主权国家而言,其美元还原后的长期期国债利率均应高于全球该期限的无风险利率,如果美国政府财务状况ok,那么,这个无风险利率就是十年美债利率。

更进一步,该国的政府债务状况以及经济状态越好,该国美元还原后的长期限国债利率跟无风险利率的利差越窄。

那么,为什么要美元还原呢??因为美元是超主权货币。

说实话,如果不去较真美元和美债的不同,大家不会去想把任意主权国家的国债还原成美元计价的形式。

事实上,如果都还原成美元计价的形式,一切都变得简单了。中国、美国、日本均可以类比成一个个普通企业,都有信用风险(ps:均为主权债务),其债券收益率都应该高于同期限的无风险利率。

当美国的状况极度健康时,我们可以用美债利率代替无风险利率。

当我们不用超主权货币进行还原时,我们面临着巨大的混乱;一旦我们完成了还原,很多事情变得一望而知。

非美国家货币政策的实质

对于任意主权国家而言,无风险利率是给定的,这类似于我们的企业和国债利率的关系;在短时间内,期限利差也是给定的,这类似于我们的企业评级在短时间内基本上是稳定的。二者综合就引出了一个自然结果:

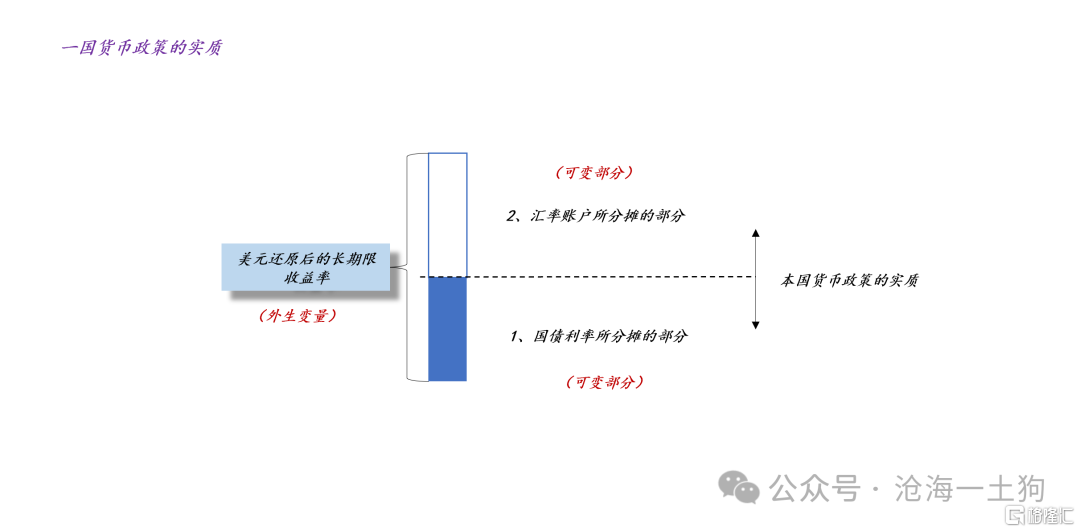

对于任意主权国家,短时间内,其美元还原的长期国债收益率是给定的,即这是一个外生变量。

于是,我们就得到了一个更有意思的东西:真正可变的是利息的支付形式,多大比率以国债利率形式分摊,多大比率以掉期点形式分摊。换言之,真正可变的是,多少利息是财政部付,多少利息是央行付。

在美元还原后的长期国债收益率上,财政政策和货币政策交汇了。

不难发现,对于普通的主权国家而言,他们没有真正独立的货币政策,其货币政策的本质就是汇率政策。那么,真正的货币政策在哪里呢??在美联储那里。

有了这个框架,我们就知道了日本国债是怎么回事了。

1、日本国债零利率

这要求国债账户不付钱,所有的钱都由汇率账户来出。

于是,我们看到日元长期贬值,即日本央行以掉期点的形式支付国际投资者利息。

零利率并不是真的零利率,日本央行根本没办法白嫖,那只是个障眼法罢了。

2、日本国债利率大幅上行

有了零利率情况作为参考情形,我们就容易理解本轮利率快速上行了。出于某种原因,日本想减少汇率账户的支出,于是,国债账户就要被迫多付钱了。

如上图所示,最近一年内,我们看到了两拨日元对美元的大幅升值。

结束语

综上所述,一旦我们观察美元计价的日本长期收益率,我们就能明白,日本遭遇的不是总量的问题——信用利差的问题,而是结构性问题——两个账户如何分摊利息支出的问题。

第一个问题是一个经济问题,第二个问题是一个政治问题。汇率账户全负担的模式一定会养肥了一大批人,突然转向一半对一半模式,甚至于国债账户全负担的模式,必然会有人遭遇重创。

现在美国和日本正在就经贸问题进行谈判,这是一个国际政治问题;与此同时,日本在改变两个账户的分摊结构,这是另一个政治问题;二者实际上是纠缠在一起的。

最后,我们可以做如下总结:

1、美元是超主权货币;

2、美联储决定全球的无风险利率水平;

3、美债是主权债务;

4、其他国家的货币是主权货币,其他国家的债务是主权债务;

5、其他国家货币政策的本质,既是汇率政策,也是分配政策——如何摆布利息成本在国债账户和汇率账户的分配;

6、天底下没有免费的午餐,真实的零利率很难存在;

7、明面上的零利率是因为主权国家特殊的负担分配方式,仅此而已,不要大惊小怪;

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23996.html