摘要

事件:4月,社零当月同比5.1%、预期5.5%、前值5.9%;固定资产投资累计同比4%、预期4.3%、前值4.2%;房地产开发投资累计同比-10.3%、前值-9.9%;新建商品房销售面积累计同比-2.8%、前值-3%;工业增加值当月同比6.1%、预期5.2%、前值7.7%。

核心观点:前期强劲的“旧力量”进入退坡期,“新力量”继续蓄势修复。

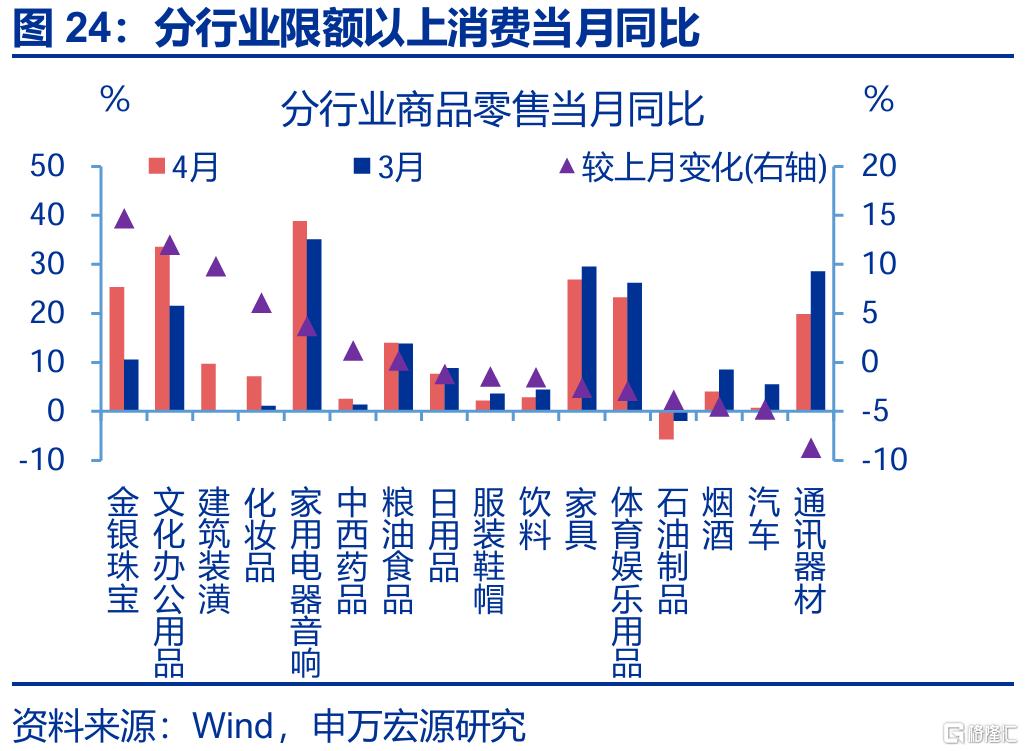

消费:商品以旧换新速度放缓,拖累社零回落,必需消费仍稳健增长。4月社会消费品零售总额增速回落0.8pct至5.1%,主要受限额以上商品零售增速(-2.0pct至6.6%)回落拖累。从结构看,虽然家电(+3.7pct至38.8%)仍保持高位,但汽车(-4.8pct至0.7%)、通讯器材(-8.7pct至19.9%)等增速有所回调。必需消费整体稳定,粮油食品(+0.2pct至14.0%)保持高增长;餐饮收入(-0.8pct至5.2%)回落或与居民出行小幅回落有关。

投资:固定投资走弱,主因设备更新周期退坡影响制造业与公用事业投资。4月固定投资累计同比4.0%,当月同比回落0.8pct至3.6%。投资走弱主因设备更新周期接近结束。我们此前领先指标提示,设备自然更新周期的尾声在二季度,4月设备购置(-3.1pct至16.7%)与制造业投资增速(-1pct至8.1%)均出现回落。公用事业设备更新放缓也导致投资增速下行2.2pct至24.3%,拖累广义基建投资增速下行1.1pct至9.9%。

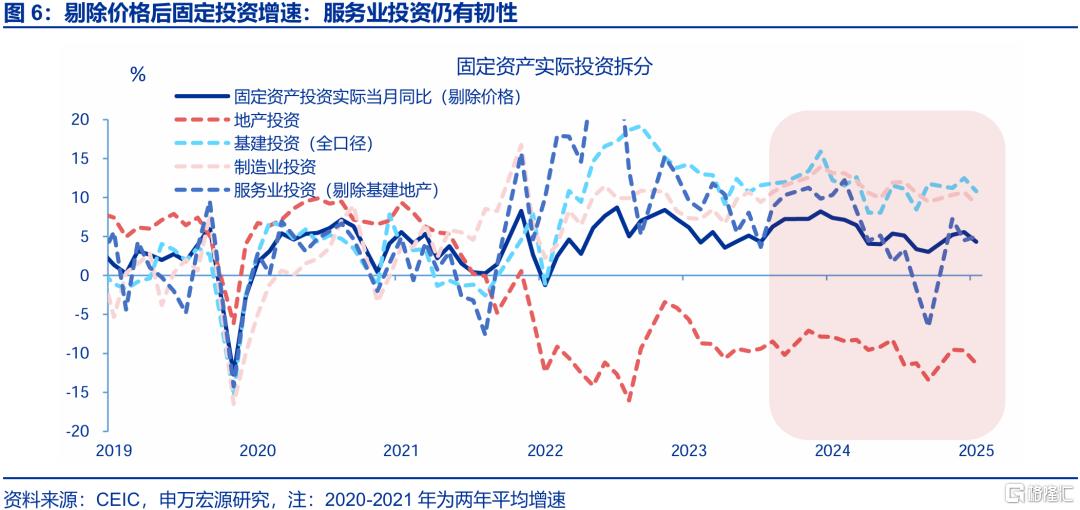

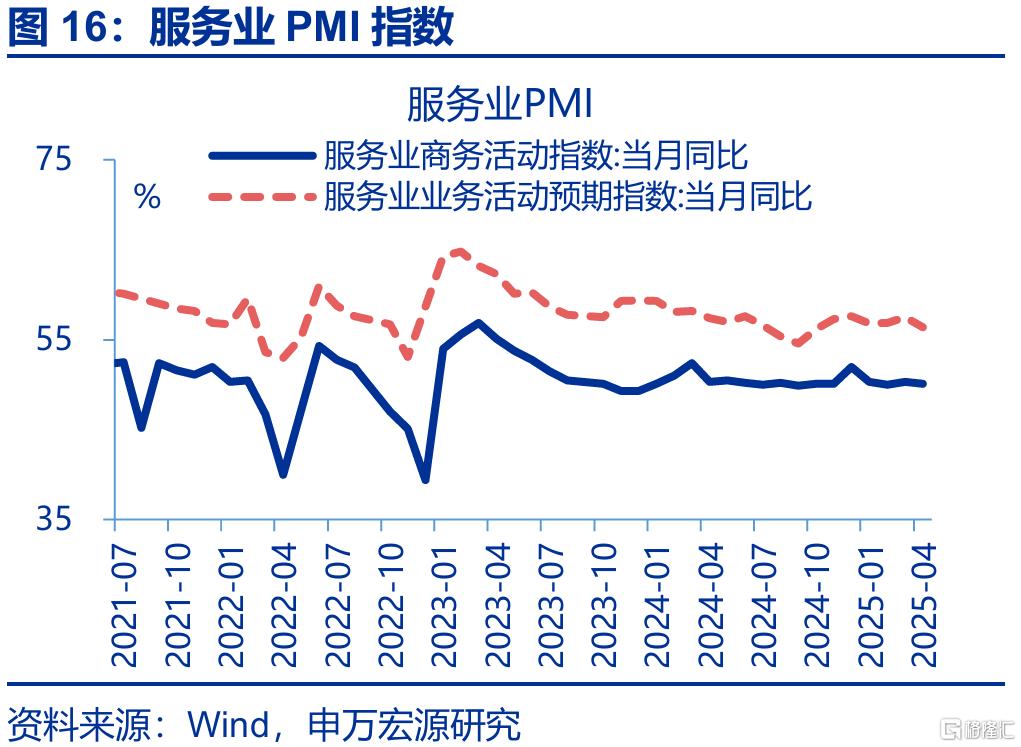

服务业:服务业投资仍有韧性,生活性服务业积极回补。2023年前,服务业投资保持高增长,2024年下半年开始明显回落,反映地方财政支出放缓与企业投资预期转弱等影响。但2025年以来服务业投资明显反弹,4月继续回升(+0.4pct至3.9%),其中文体娱投资(+1.3pct至6.9%)上升明显;4月服务业零售额累计同比(5.1%)也小幅改善。

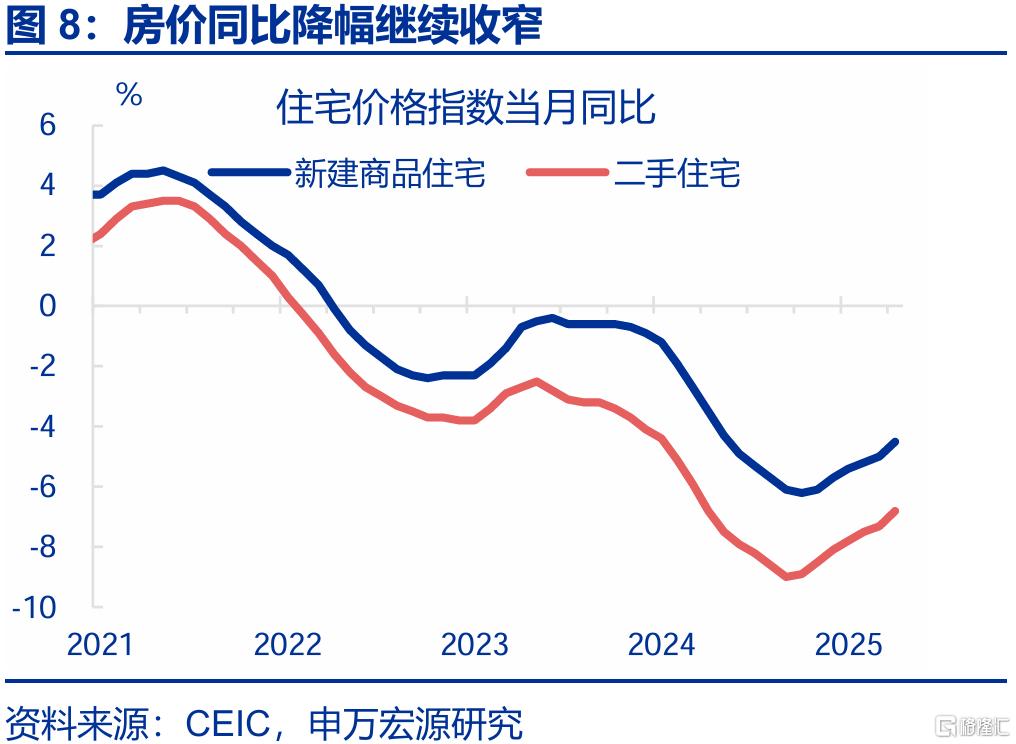

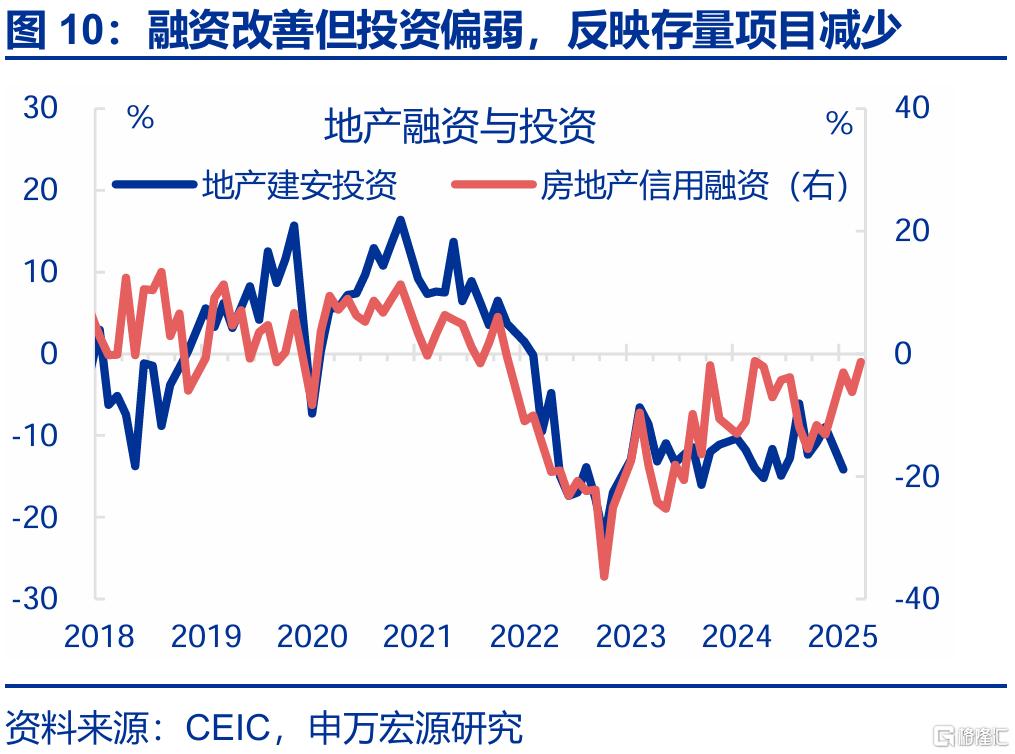

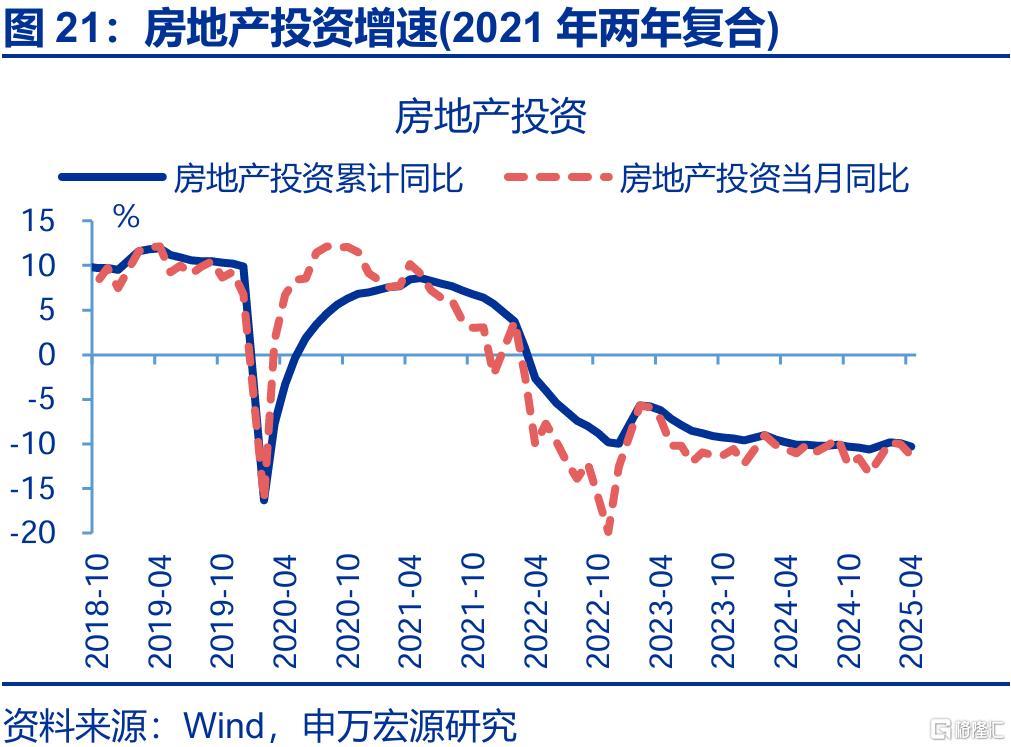

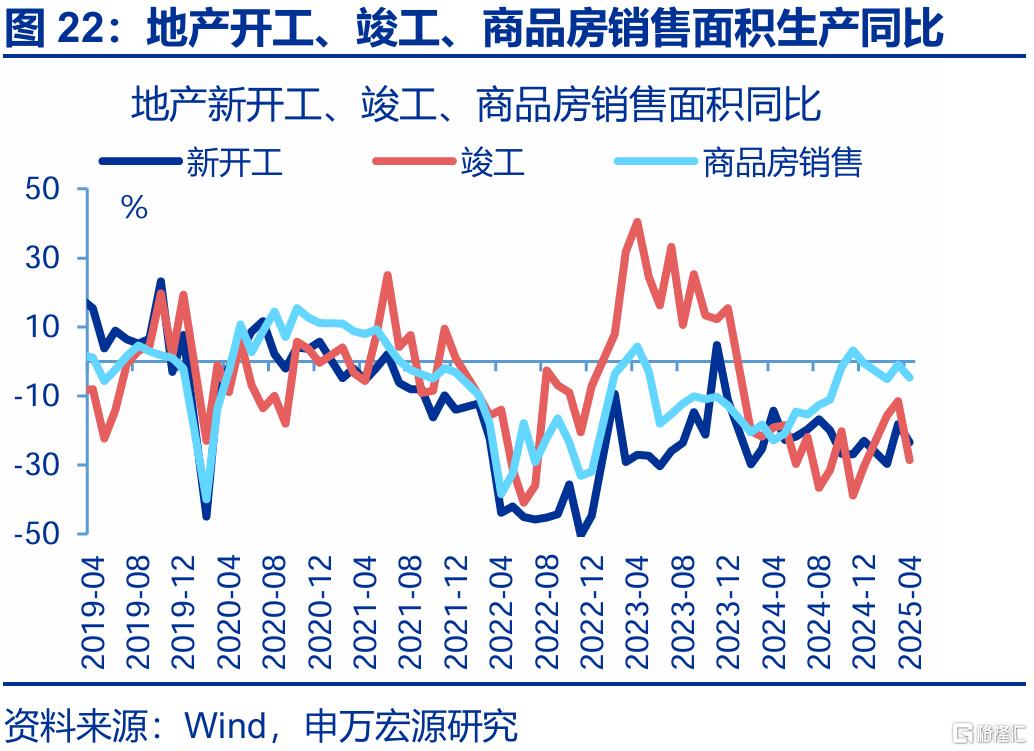

地产:供给问题仍在改善,但积压刚需的释放进入“退坡期”。供给端,住建部提出“严控住宅增量”后,房企过度竣工未售现房、累高现房库存的现象明显好转,4月住宅竣工增速回落(-25.8%),推动房价边际企稳。房企信用融资增速回升4.9pct至-1.3%。需求端,地产建安投资持续弱于融资,4月地产投资(-11.3%)也进一步下滑,反映存量项目减少的问题;4月商品房销售面积回落1.2pct,积压刚需集中释放过程阶段性结束。

总结:经济进入“旧力量”退坡、“新力量”蓄势的“转换期”,未来需紧密跟踪增量政策情况。“旧力量”表现退坡包括商品消费以旧换新速度放缓,设备更新自然周期尾声拖累制造业与公用事业投资,以及存量地产项目减少与积压刚需释放阶段性结束。但“新力量”也在蓄势,服务业投资明显回补,房价供给端压力也在边际好转。短期叠加“抢出口”影响,二季度经济预计运行平稳,后续重点在于增量政策如何对冲三季度后的外需风险。

常规跟踪:工业生产有所回落,投资、消费均有走弱

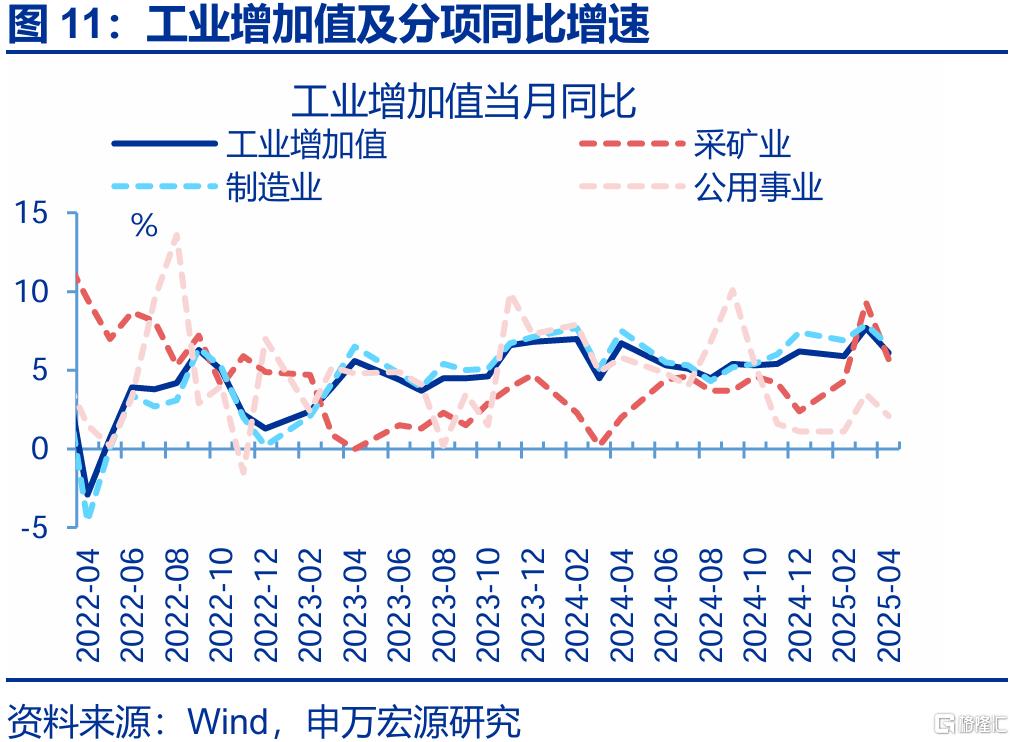

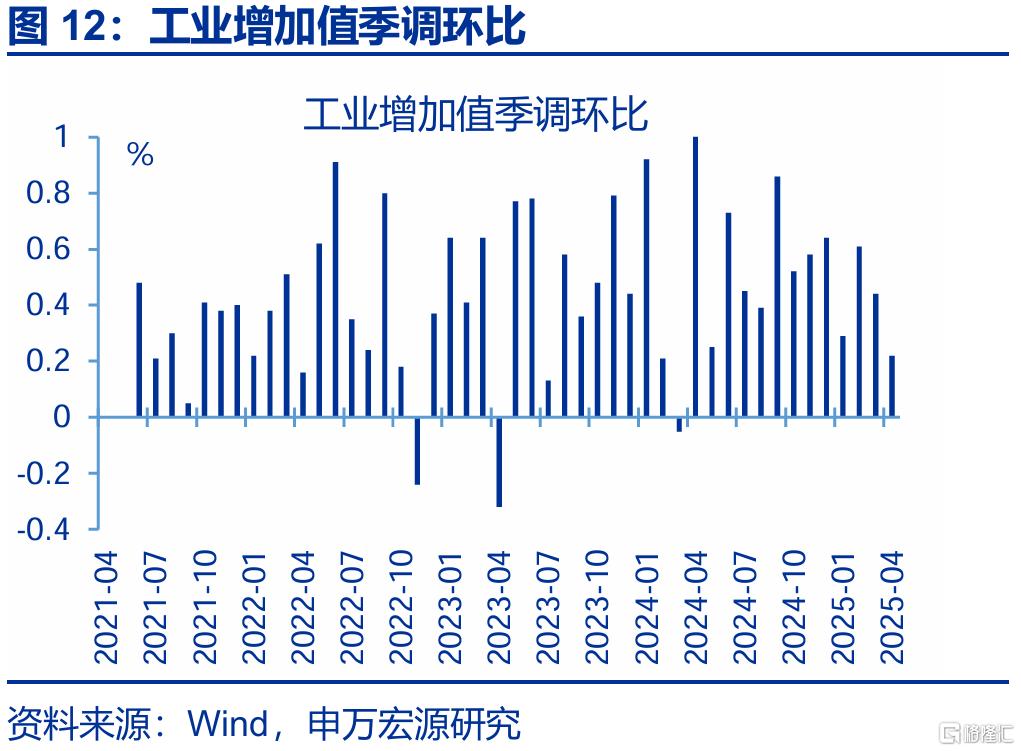

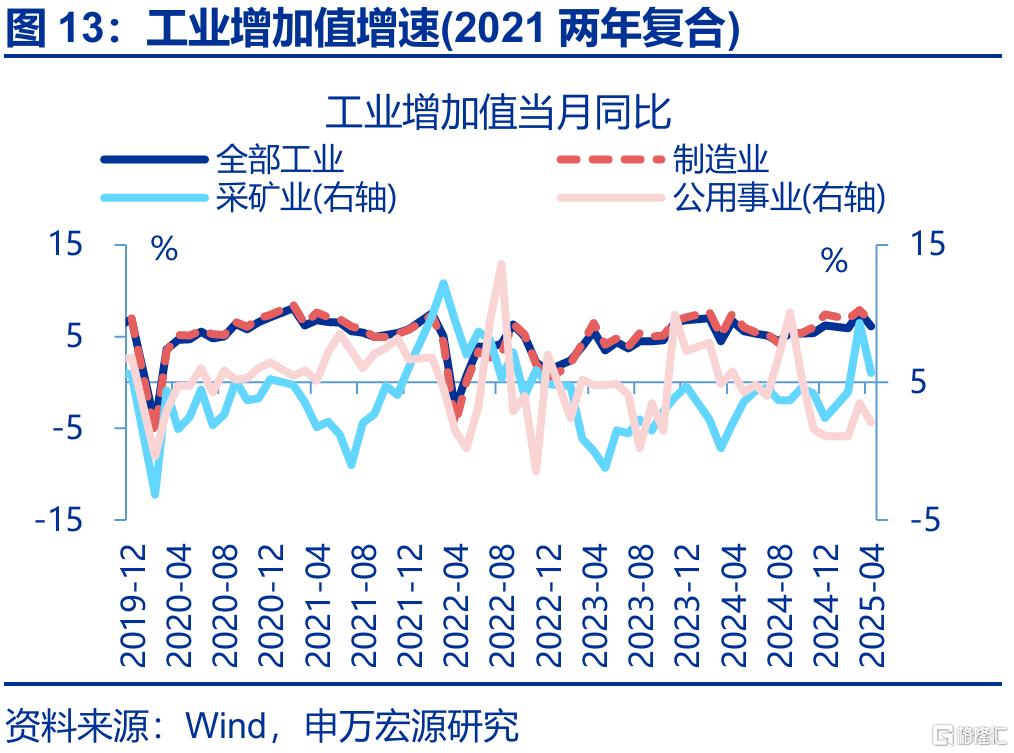

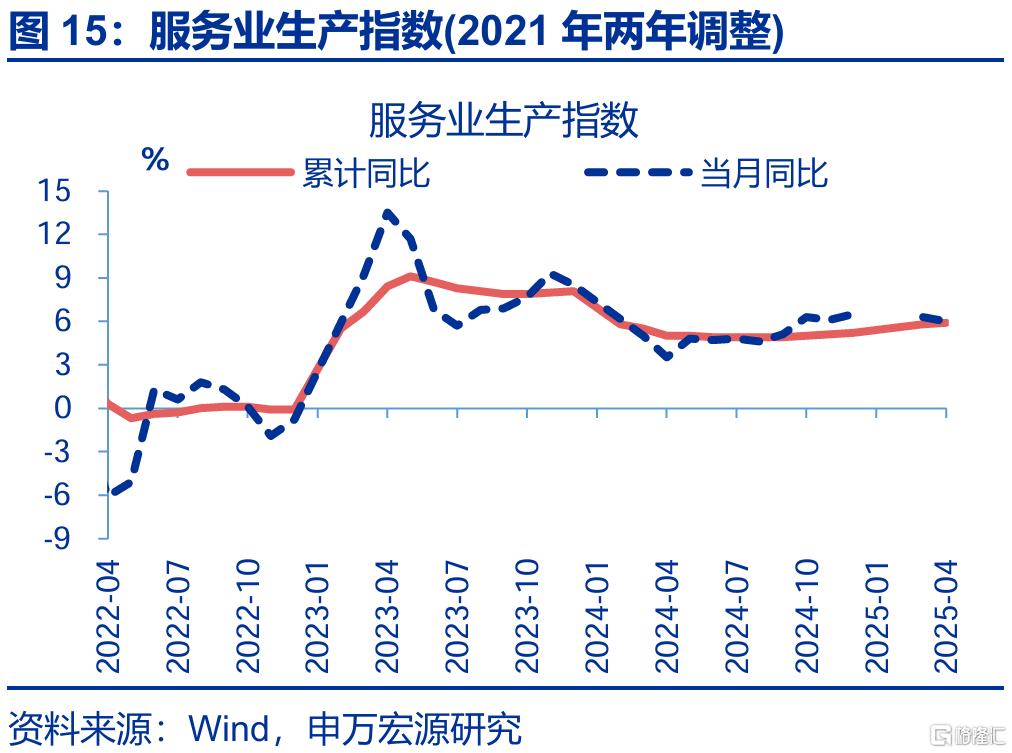

生产:工业生产有所回落,服务业生产也有下行。工业增加值当月同比回落1.6pct至6.1%;其中制造业生产边际下行0.8pct至7.1%。服务业生产边际回落0.2pct至6%。

投资:固定资产投资不及市场预期,制造业投资降幅较大。固定资产投资当月同比为3.6%、边际回落0.8pct;其中,制造业投资当月同比下行1.1pct至8.1%。

消费:社零增速边际走弱,结构上商品零售涨幅显著。社零当月同比边际回落0.8pct至5.1%。其中,商品零售、餐饮收入当月同比分别较上月回落0.8、0.4pct。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。报告正文

事件: 4月,社零当月同比5.1%、预期5.5%、前值5.9%;固定资产投资累计同比4%、预期4.3%、前值4.2%;房地产开发投资累计同比-10.3%、前值-9.9%;新建商品房销售面积累计同比-2.8%、前值-3%;工业增加值当月同比6.1%、预期5.2%、前值7.7%。

1. 核心观点:新旧结构“转换期”?

商品以旧换新速度放缓,拖累社零回落,必需消费仍稳健增长。4月社会消费品零售总额同比增长5.1%,较前值下降0.8个百分点,主要受限额以上商品零售增速(-2.0pct至6.6%)回落拖累。从结构看,以旧换新政策受益商品消费出现分化,汽车(-4.8pct至0.7%)、通讯器材(-8.7pct至19.9%)等增速有所回调,但家电(+3.7pct至38.8%)仍保持高位。必需消费整体稳定,特别体现在粮油食品(+0.2pct至14.0%)和中西药品(+1.2pct至2.6%)中。限额以下商品零售表现平稳,餐饮收入(-0.8pct至5.2%)的回落或与居民出行小幅回落有关。

4月固定资产投资明显走弱,主因设备更新周期退坡影响制造业与公用事业投资。4月固定投资累计同比4.0%,当月同比回落0.8pct至3.6%,剔除价格后实际增速回落1.2pct至4.3%。分结构看,投资走弱主要源于设备更新周期接近结束。我们此前领先指标提示,设备自然更新周期的尾声在二季度,4月设备购置(-3.1pct至16.7%)与制造业投资增速(-1pct至8.1%)均出现回落。公用事业设备更新放缓也导致投资增速下行2.2pct至24.3%,拖累广义基建投资增速下行1.1pct至9.9%。

地产存量项目减少亦拖累地产投资,但服务业投资仍有韧性,狭义基建相对稳定。投资拖累之二是地产投资下滑(当月同比,名义-1.3pct至-11.3%,下同),我们地产领先指标持续显现效果,当前形成地产投资的在建项目仍是22Q3的开工项目,彼时新开工进一步下滑,意味着今年前三季度地产存量项目均有减少风险。但服务业投资仍保持较强回补势头(+0.4pct至3.9%),文体娱投资(+1.3pct至6.9%)也明显反弹,显示服务业修复仍在加快、尤其是供给领域;狭义基建稳定于5.8%附近。

地产供给问题仍在改善,但积压刚需的释放进入“退坡期”。供给端,在住建部提出“严控住宅增量”之后,地产企业过度竣工未售现房、累高现房库存的现象明显好转,4月住宅竣工增速回落17.8pct至-25.8%,相应推动房价边际企稳,4月70城新房、二手房价格同比均回升0.5pct,分别回升至-4.5%、-6.8%。此外,房企信用融资增速也回升4.9pct至-1.3%,国内贷款增速积极改善(14.5%)。但需求端,地产建安投资表现近两年来持续弱于信用融资增速,反映上文提到的存量项目减少的问题。同时,4月商品房销售面积、销售额增速分别回落1.2pct、5.1pct至-2.1%和-6.7%,反映前期积压刚需集中释放后、进入“退坡期”,新开工增速也较低(-22.1%)。

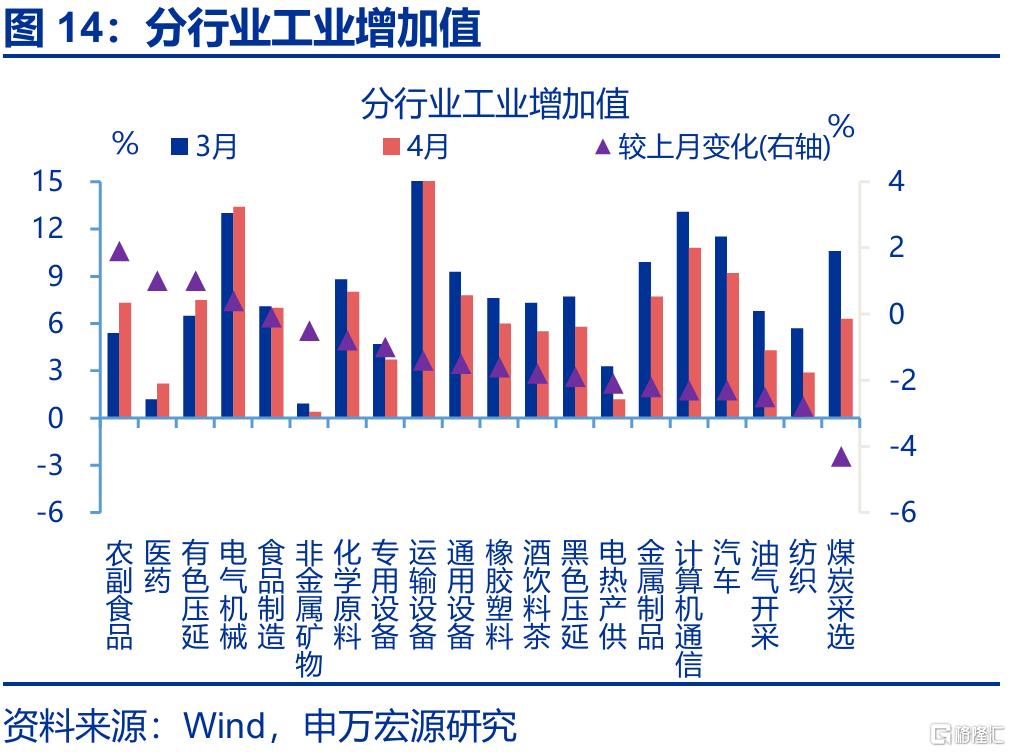

工业生产:制造业生产有所回落,上游地产相关、下游消费相关行业降幅较大。4月工业增加值实际同比6.1%,较3月回落1.6个百分点。其中采矿业(-3.6pct至5.7%)降幅较大,公用事业(-1.4pct至2.1%)、制造业(-1.3pct至6.6%)也有回落。制造业内部,上游生产表现分化,有色压延(+1pct至7.5%)生产保持韧性,而非金属矿物(-0.5pct至0.4%)、黑色金属(-1.9pct至5.8%)等行业生产在地产投资下行的拖累下明显走弱。中下游行业中,汽车(-2.3pct至9.2%)、计算机通信(-2.3pct至10.8%)生产也在消费回落的拖累下有较大回落。

总结:经济进入“旧力量”退坡、“新力量”蓄势的“转换期”,未来需紧密跟踪增量政策情况。一季度经济开局良好,但4月出现修复放缓的迹象。结构上“旧力量”的表现在退坡,一是商品消费以旧换新速度放缓,二是设备更新自然周期接近结束,拖累制造业投资与公用事业投资,三是存量地产项目减少与积压刚需释放阶段性结束,房地产修复速度也放缓。但“新力量”也在蓄势,服务业投资出现明显回补,房价供给端压力也在边际好转。短期叠加“抢出口”影响,二季度经济整体预计运行于平稳区间,后续重点在于跟踪增量政策如何对冲三季度后的外需风险。

2. 常规跟踪:工业生产有所回落,投资、消费均有走弱

生产:工业生产有所回落,服务业生产也有下行。4月,工业增加值当月同比较3月回落1.6个百分点至6.1%。采矿业生产增速降幅较大,当月同比边际回落3.6pct至5.7%;公用事业、制造业生产也有回落,当月同比分别较3月下行1.4、1.3pct至2.1%、6.6%。主要行业中,煤炭采选、纺织业生产降幅较大,边际分别下滑4.3、2.8pct至6.3%、2.9%;汽车、计算机通信业生产也有走弱,当月同比均下行2.3pct。此外,服务业生产也有回落,4月服务业生产指数当月同比较3月回落0.3个百分点至6.0%。

投资:固定资产投资不及市场预期,狭义基建投资小幅回落。4月,固定资产投资累计同比回落0.2个百分点至4%、不及市场预期(4.3%,WIND),调整后的固定资产投资当月同比为3.6%、较3月回落0.8个百分点;其中,狭义基建投资保持韧性,当月同比较3月小幅回落0.2个百分点至5.8%。

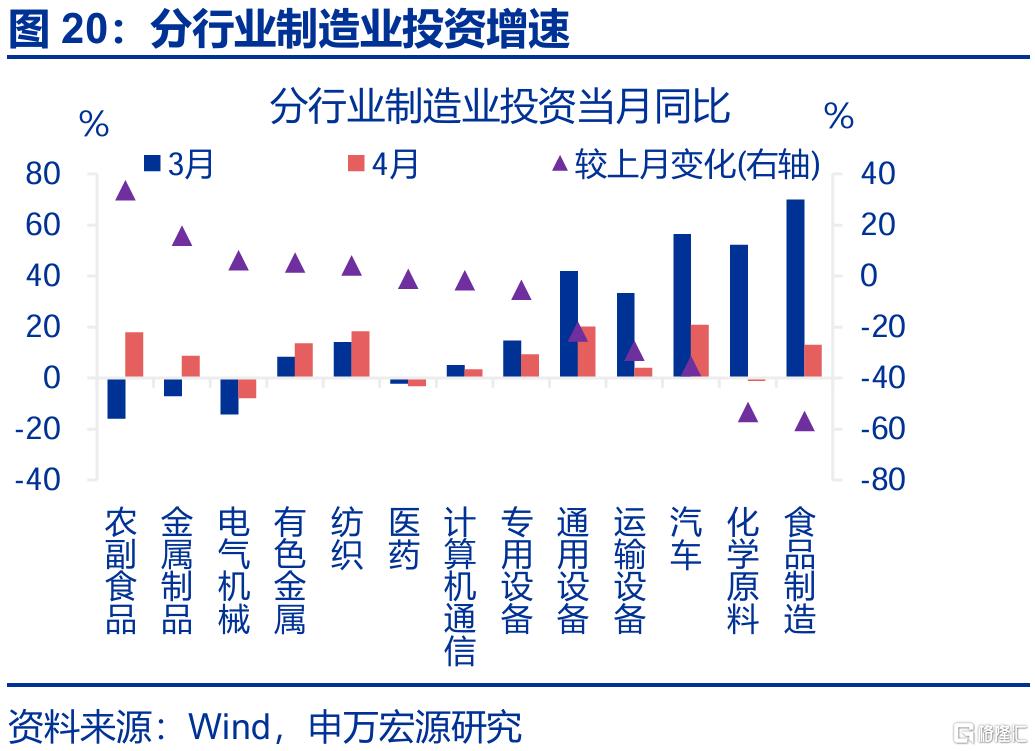

制造业投资降幅较大,特别是食品制造、化学原料等行业。4月,制造业投资降幅较大,累计同比较上月回落0.3个百分点至8.8%;当月同比较上月回落1.1个百分点至8.1%。分行业看,食品制造、化学原料业投资增速降幅较大,边际分别下滑56.9、53.3pct至13%、-1.1%;同时汽车、运输设备、通用设备等装备制造业投资也有明显回落,分别较前月下行35.3、29.2、21.8个百分点至21%、4%、20%。

地产投资有所回落,竣工面积降幅较大。4月,房地产开发投资也有回落,累计同比较前月下行0.4pct至-10.3%,当月同比较前月下滑1.3pct至-11.3%。分不同阶段看,新开工、商品房销售面积当月同比分别下行5.3、3.8pct至-23.4%、-4.7%;而竣工面积降幅较大,当月同比较前月下行17pct至-28.5%。

消费:社零增速有所走弱,结构上商品零售涨幅显著。4月,社零当月同比较上月回落0.8pct至5.1%,整体仍在高位。其中,商品零售、餐饮收入当月同比分别较上月回落0.8、0.4pct至5.1%、5.2%。分品类看,金银珠宝、文化办公用品涨幅较大,边际上行14.7、12.0个百分点至25.3%、33.5%;相比之下,通讯器材、汽车销售增速回落较大,当月同比分别下行8.7、4.8pct至19.9%、0.7%。

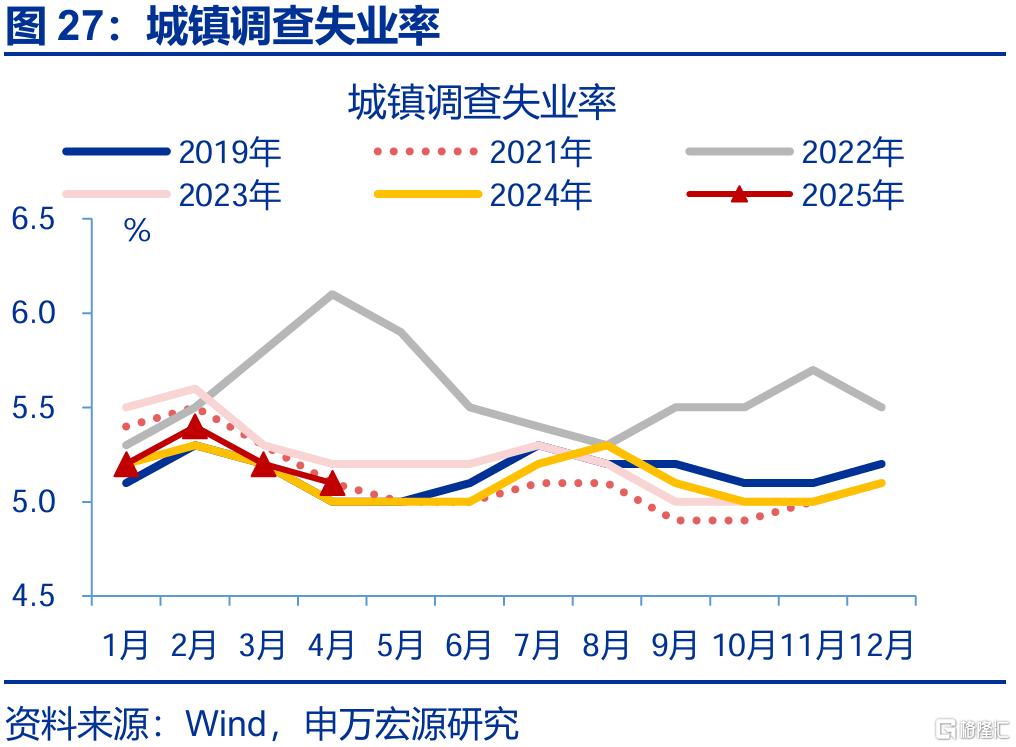

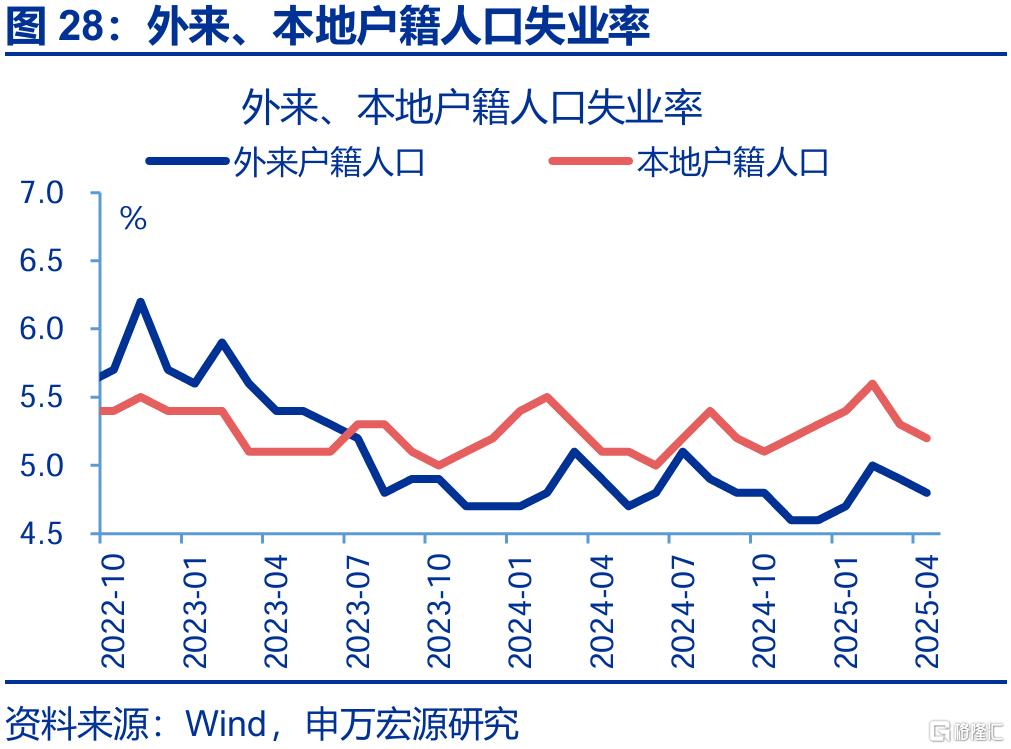

就业:城镇调查失业率有所回落,外来、本地户籍人口就业压力均有好转。4月,城镇调查失业率回落0.1个百分点至5.1%,低于过往5年均值0.3个百分点。其中,外来户籍(4.8%)、本地户籍(5.2%)人口失业率较前月均回落0.1pct。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

注:内容节选自申万宏源2025年5月19日研究报告《新旧结构“转换期”?——4月经济数据点评》,证券分析师:赵伟、屠强、贾东旭

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23582.html