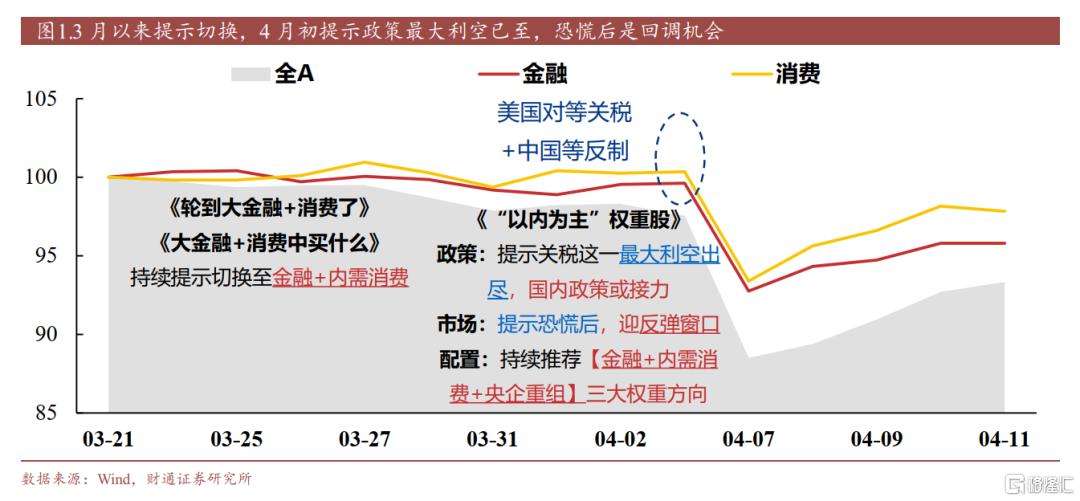

回顾:2024年底提示红利阶段超额机会;2025年1月初持续提示节前启动春季躁动交易小盘/成长,最高上涨近20%;2月初强调港股科技兼具胜率&赔率,最高上涨近30%;3月前瞻提示向大金融+消费切换,对等关税后提示最大利空出尽,恐慌后迎反弹窗口。

正如我们在《“以内为主”权重股》的四大判断:

1)海外不确定性逐步落地,后续关注关税的进一步谈判和细节变化:之后看,中美关税幅度再加码相对34%关税的增量影响其实有限,特朗普和其他国家包括中国都仍保持合作态度,关税仍有手段属性。在越南等关税压力缓解后,绕道外贸逻辑也已修复。

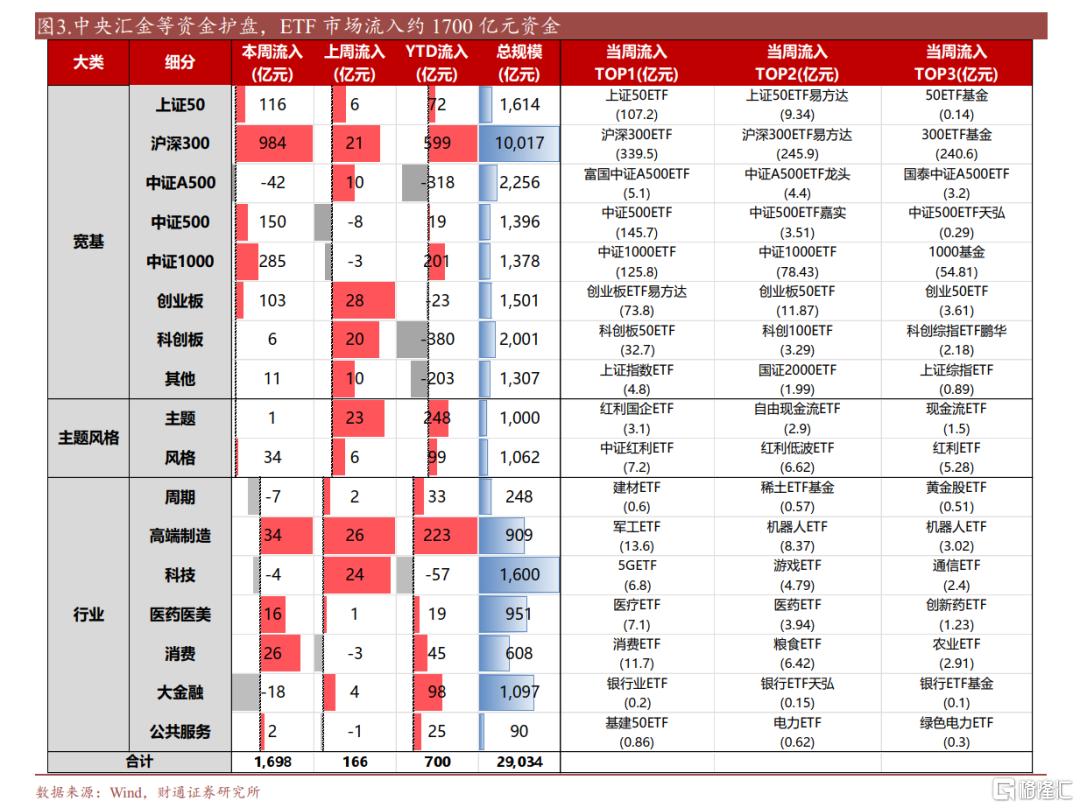

2)国内政策有望发力:之后看,行情端汇金增持ETF、央企增持+回购、央行再贷款支持表态等有效支持股市,景气端消费支持等政策持续推进。

3)行情迎来反弹窗口:周一反映完事件冲击、市场恐慌缓和后,行情回升已超5%。

4)继续推荐金融+内需消费:3月下旬包括上周都相对更加坚挺,持续超额

配置上“以我为主、以内为主”,重视内需支撑+政策预期的大金融地产链、新消费、央企重组三大权重方向,有胜率催化+补涨动力+赔率性价比,仍是当前市场阻力较小方向。

1)大金融地产链:券商受益股市向上与央国企合并,股份行受益地产改善+补涨,地产后周期需求在二手成交修复后传导,家居、家电、家装受益补贴政策;

2)新消费:健康消费(纺服、食饮)、IP消费(潮玩、传媒)、悦己消费(彩妆、首饰)、科技消费(消费电子等);

3)央企重组:重点关注军工、能源、电子信息、重装设备等。

大金融地产链:业绩改善+政策支持,长期基本面向上且相对免疫关税影响。

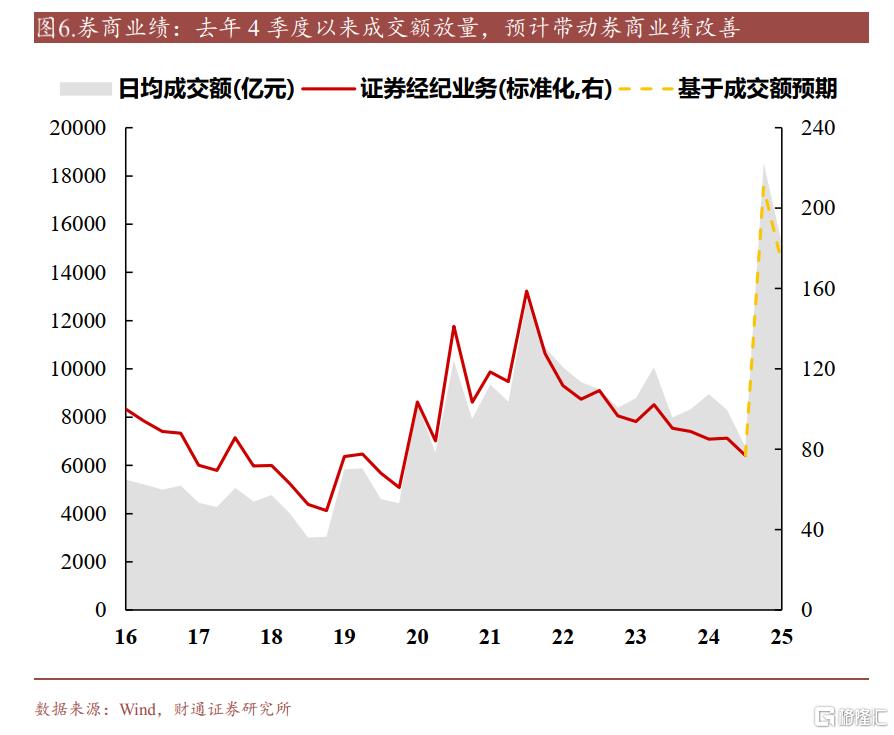

1)券商业绩改善,4Q2024/1Q2025市场成交额环比3Q2024增长约150%,对应券商业绩有望改善(经纪业务占比约20%,对应营收增加约30%)。

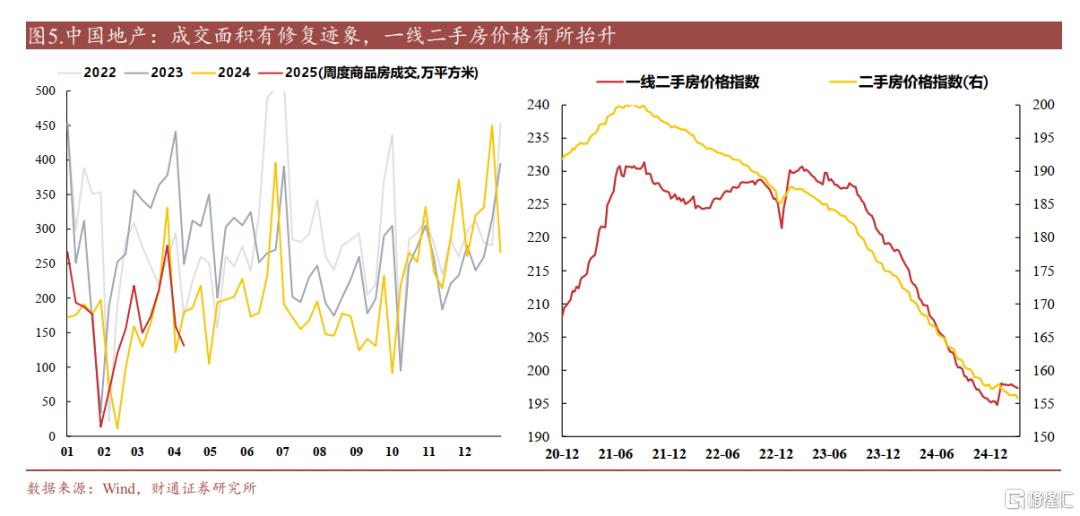

2)地产阶段回暖,地产出现部分回暖征兆,3月以来成交趋势修复,累计面积增长4%,一线二手房价格也首度出现趋势抬升。除地产相关,股份行也对应受益。

3)分红增加,2024年为“国九条”首年+国企改革3年考核最后1年,两者均鼓励企业分红,后续有望看到特别红利型企业未来分红抬升。

大众消费:政策持续呵护,居民预期企稳,消费场景完善。

1)政策端来看,《优化消费环境三年行动方案(2025-2027)》底层支撑,2025年政府工作报告第一大任务提振消费顶层定调,《提振消费专项行动方案》具体落实;

2)居民端来看,公共卫生事件冲击过后内外循环有序修复,收入端预期开始企稳,带动消费意愿提升,超额储蓄已有开始释放迹象;

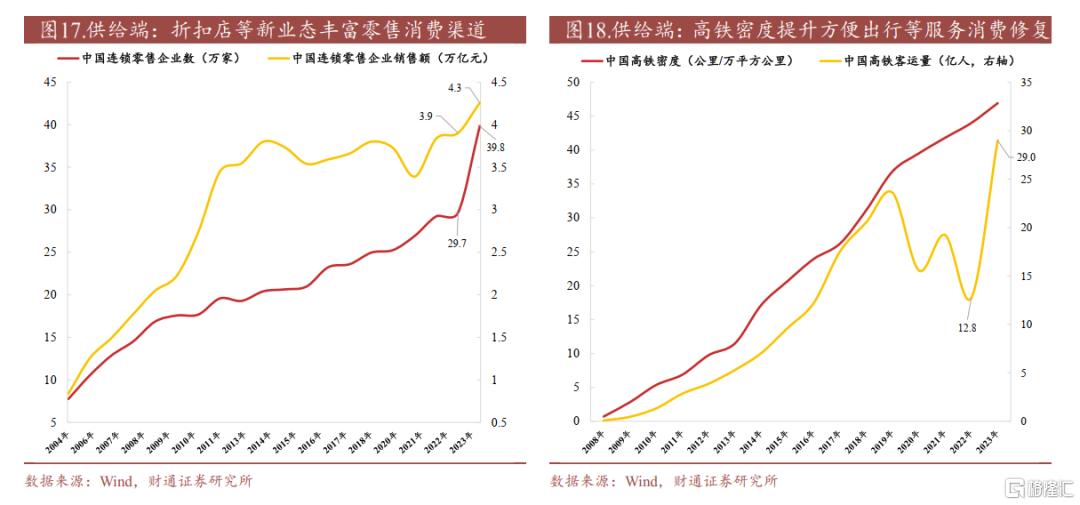

3)消费供给端来看,零售消费经历传统业态的出清以及折扣店等新业态崛起,连锁企业数大幅扩张、销售额稳步提升,出行消费方面充分受益于以高铁为代表基础设施持续建设带来的便利,节假期已恢复至2019年同期且开始增长;

4)具体细分方向:衣:运动服饰(国货+户外)、休闲服饰(新业态);食:啤酒(低库存)、乳品(供给侧改善)、饮料(新式茶饮新品);住:家居(补贴+更新);行:OTA、景区、酒店等。

央国企:增持回购强化市值管理+并购重组步伐有望加快,双重逻辑利好央国企权重股表现。

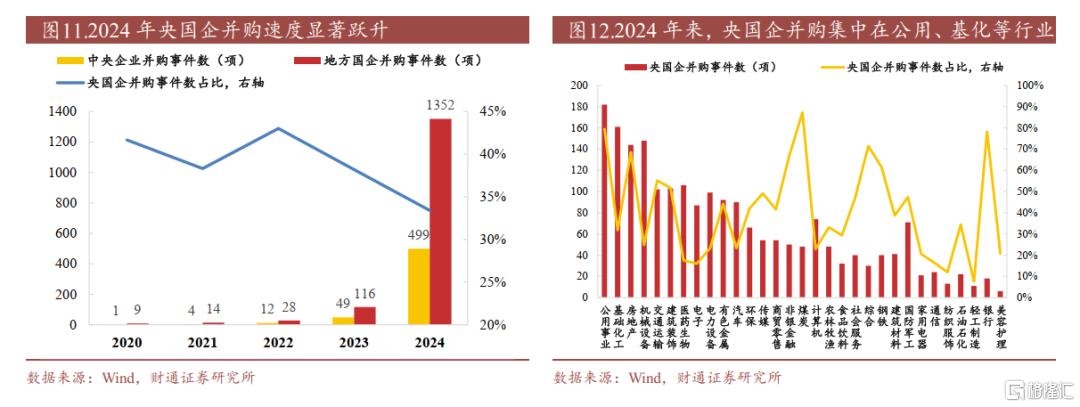

1)增持+回购力度加大:近期多地国资委支持央国企增持回购,本周净增持、回购额创年内新高,且以央国企为主,凸显其在市场稳定中的重要作用。

2)并购重组步伐有望加快。国企改革新三年行动收官战,战略性重组和专业化整合是本轮改革的重点,也是重要考核方向。能源资源(油气、煤炭、矿产)、装备制造(军工、船舶、汽车)、信息技术(芯片、数据)、医药健康四大板块央企有望继续推进重组。

海外:关税冲击担忧阶段缓和,长期政策+景气担忧&美债需求担忧仍存。

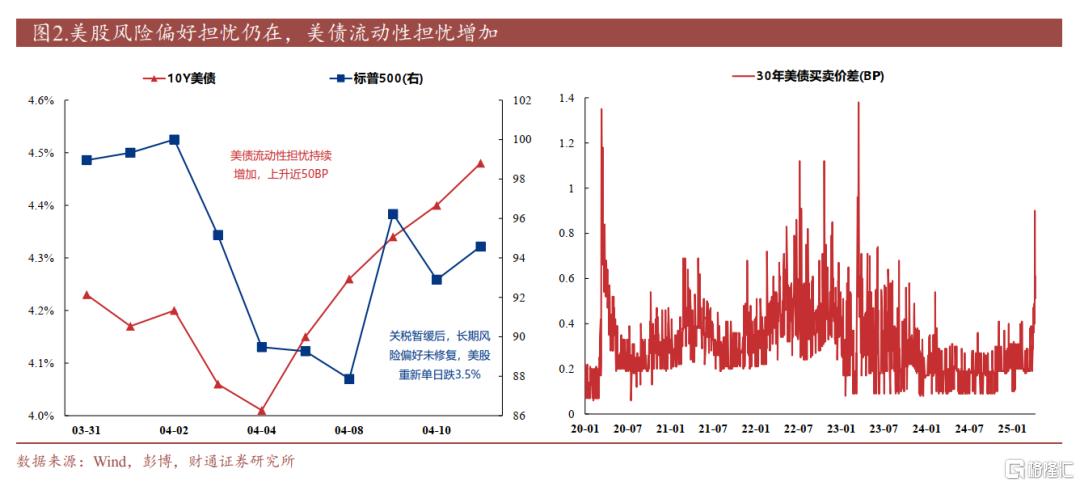

关税缓和但景气和政策担忧仍在,市场风险偏好仍未完全修复:特朗普关税暂缓后,市场情绪阶段修复,但政策连续反复也引发市场对后续政策担忧,同时景气趋势回落担忧也未得到缓解,市场长期侧风险偏好未有效修复(单日反弹后美股重新下跌)。

美债需求担忧增加:关税政策反复+通过的财政预算赤字增加,市场对美元资产整体担忧增加,期间一度“股债汇三杀”;3年美债拍卖需求较弱+长债利率快速上行+美债买卖价差放大,也在印证美债需求在快速缩减,由此市场对流动性风险担忧加剧。

展望后续,分子端政策+景气预期仍存在向下风险,风险偏好看市场长期担忧难一时化解,且还有流动性冲击隐忧,因此美股及相关短期或有效修复,后续仍有震荡可能。

风险提示:1)美国经济衰退风险;2)海外金融风险超预期;3)历史经验失效等。

注:本文来自财通证券股份有限公司2025年04月13日发布的《配置内需的三个方向》,报告分析师:李美岑、王亦奕、徐陈翼、张洲驰、熊宇翔

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14892.html