民生证券一直认为:作为一个慢变量,宏观应该是经济和金融市场中相对容易预测的部分。但在经历了近期的市场波动后,外界也许更加理解为什么会说:今年预测不到的事,远比民生证券自认为能预测的事要多。当“百年未有之大变局”下遇到了历史上数一数二“善变”的美国总统,全球宏观研究员和外贸企业突然成为了同一拨“被害者”。唯一能庆幸的是相比后者,至少不用安排自己的产品“海面两万里”(抢转口或是出口)。

目前看来,今年中间这两个季度可能是作为这个“乱纪元”中最混乱的一个阶段。对市场有着深刻影响的因素包括但不限于:全球关税战+减税支出再平衡+美联储独立性+美国三权分立争端+全球央行节奏错位+中东地缘政治冲突等。市场关注的宏观内容几乎涵盖了所有的社会科学范畴。而民生证券的学习迭代能力完全跟不上事态变化的速度。所以民生证券觉得最合理的对策是:着眼当下,对即将到来的三季度做有限的预测(而且主要是偏长期的逻辑,然后看长做短),更重要的是在意外发生时遵守交易纪律。

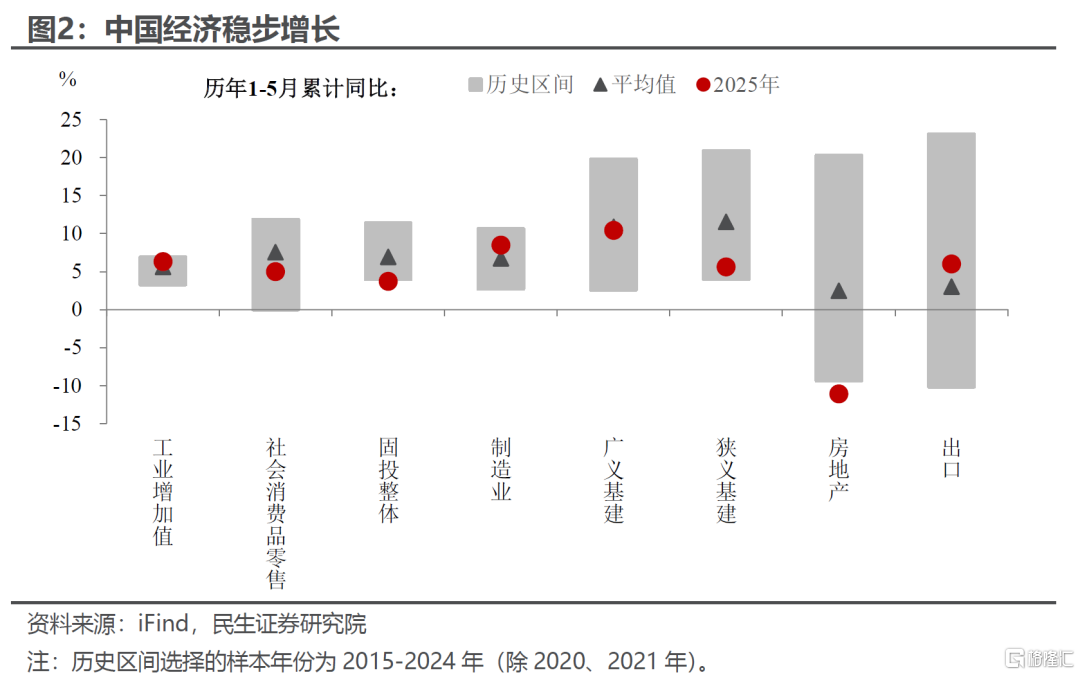

首先是国内。截至目前,虽然外部“风高浪急”,但经济内生角度看,“以稳为主”的目标基本实现。没有惊喜也没啥惊吓,继续按部就班地完成夯实经济周期底部的工作,长期坚定明确地支持产业升级和新旧动能转化。简言之:任外部如何作妖,“我自岿然不动”。

后续政策上,目前较为明确的是游刃有余的政策态度和丰富的政策储备。稳住就业和经济增长是底线,进攻政策则更多是“后手棋”。总结起来,高质量发展在眼下的诉求是民生重于增速,政策更多会在“看不见”但是同样甚至更加重要的领域“负重前行”。因此,在外部尘埃落定之前,国内资产配置与海外相比就会更显稳健且单调,给出股债都标配的建议是合理的。

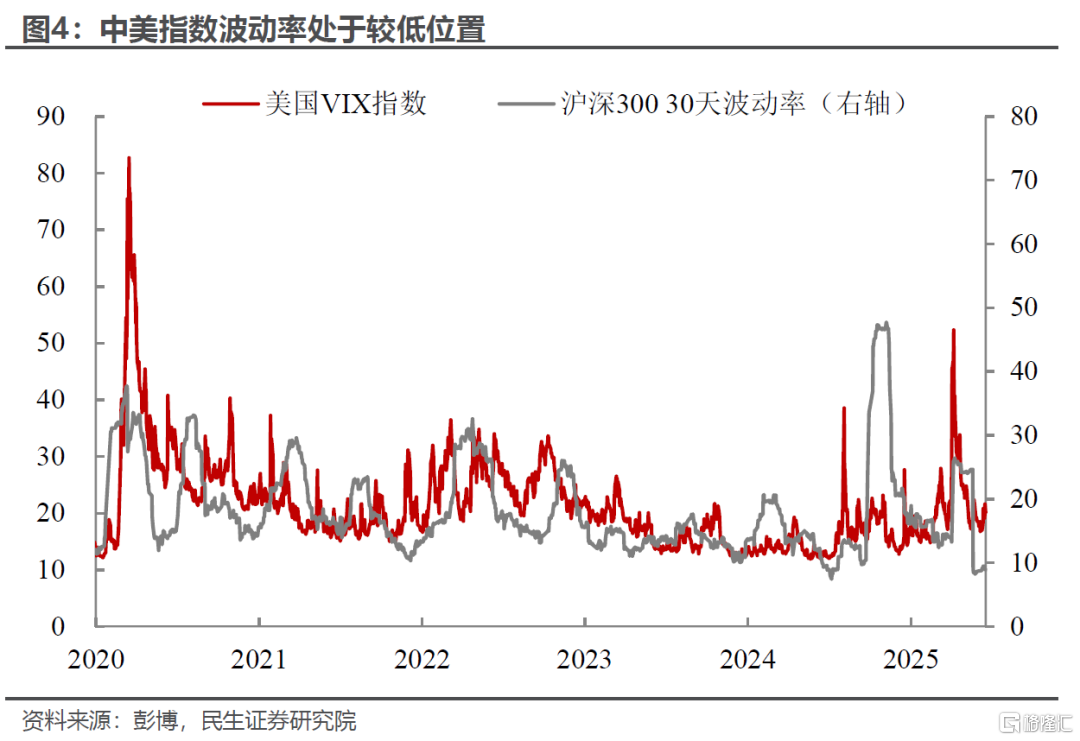

不过,需要强调的是,进入三季度,一些重要事件的概率会坍缩成确定性,但这不意味着风险的降低,而更多是释放。临近美国与非美国家(除中国外)谈判的时限节点(7月8日),全球指数波动率偏低的阶段可能结束了(这个时间点目前也存在变数,美高级官员承认了延期的可能):

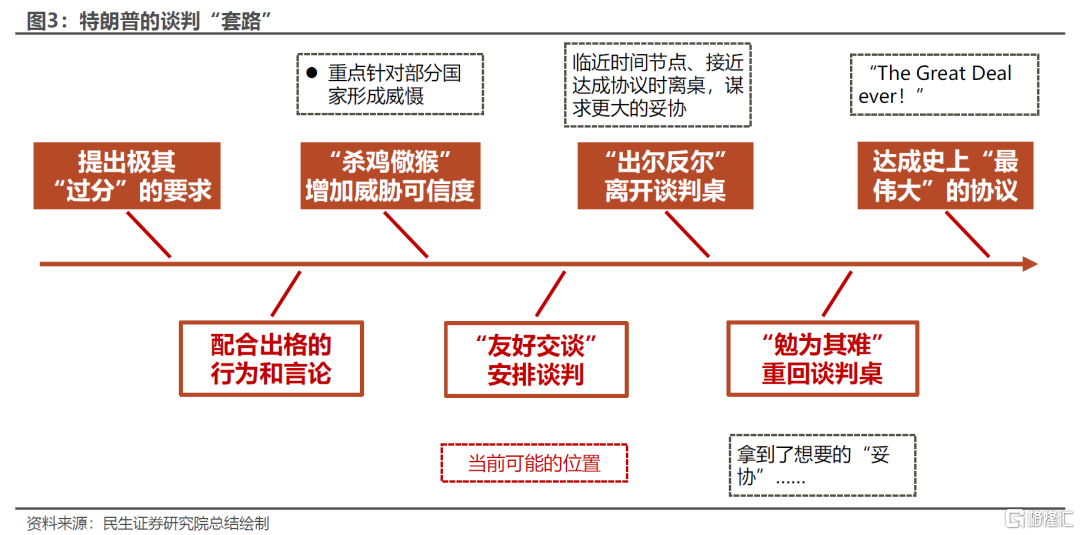

谈判本就是不能“剃头挑子一头热”,根据对特朗普贸易谈判套路的分析,大致可以分为四阶段:第一阶段美国等着看非美诚意,非美热美国冷;第二阶段,美国先和最大的竞争对手停战,此时美国开始着急取得谈判成果,但非美开始不急(“亢”比“卑”好像效果更好);到了阶段三,谈判时限会推着两头被迫坐在一起“摩擦生热”,到了这个阶段,威逼利诱各种招数用尽,需要警惕非关税手段开始加码。

这些市场目前尚未完全定价(price-in)的手段大概率会加大市场的波动,因为市场的波动原本就处在较低位置,一旦放大,一致(taco交易)到分歧的阶段弹性最大的就是二阶导——波动率。对这个判断比对方向的判断更有把握,无论国别,风险资产都一样。

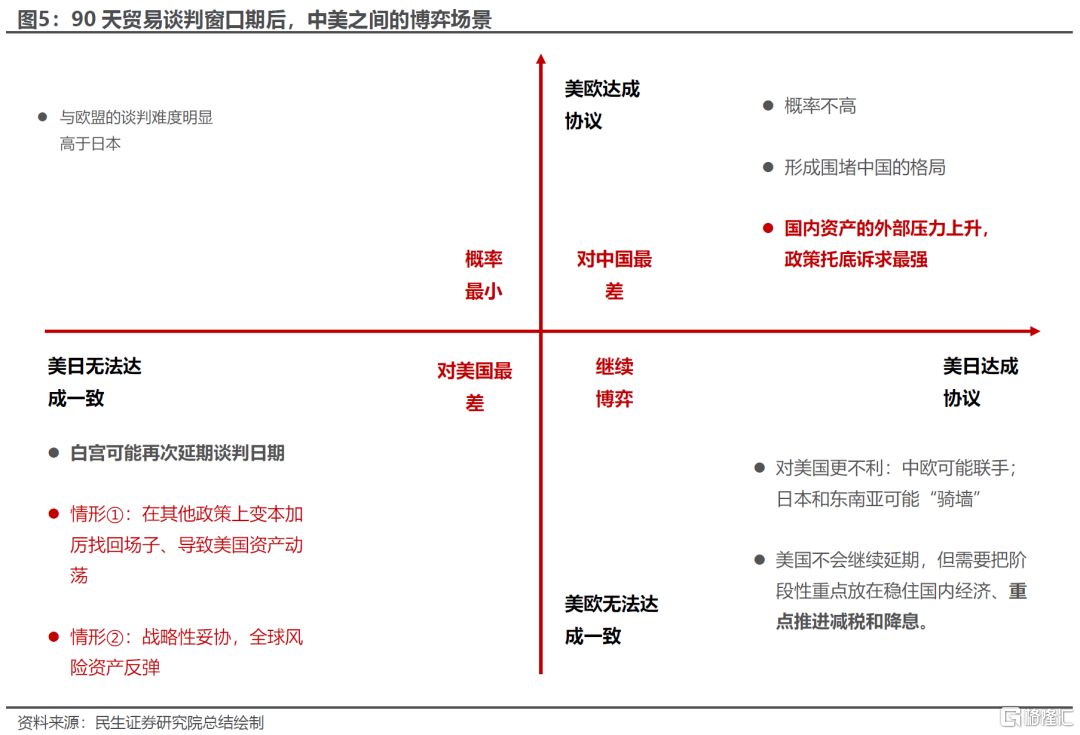

根据现状,可能没办法做出三季度方向上置信度较高的判断。但是大的方向取决于什么前提环境,可以提供一些思路,从经贸和地缘变化的重要性角度,民生证券认为美日和美欧谈判是两条最重要的主线,会出现四种情形:

1)美日没有达成协议,但是美欧达成协议:民生证券认为这一情形出现的概率最低,当前美国和欧洲达成贸易协议的难度要远远大于日本。

2)美日和美欧都达成协议:这种情况发生的概率也不高,但对于中国而言可能是最不利的情形,因为这可能意味着美国围堵的策略初见苗头,美国主动降低对华关税的意愿不高。国内资产面临的外部压力会上升,而政策托底的诉求也最强。

3)美日达成协议,但是美欧没有达成协议:相对而言,对美国更不利,而中美博弈会继续。这种情形下,中欧可能加强合作,而日本和东南亚等诸国也会倾向于“骑墙”。特朗普可以宣布美国关税战取得阶段性胜利,然后政策的重点逐步转向美国国内,更加注重推进减税和联储降息事务;中美博弈会继续,但为了防止中、欧进一步抱团,可能会在关税上做出一定的妥协。

4)美日、美欧都没达成协议:这是对美国最差的情形,白宫可能会继续延期谈判日期,特朗普外贸政策沦为笑柄。白宫政策面临艰难抉择:是在其他政策上继续加码和施压,导致美国资产再次出现大幅波动;还是战略性妥协、改弦易张,带来全球风险资产的反弹。不过这一次,时间不是白宫的朋友,拖得越久,特朗普倔强的成本和所需的勇气也会更大。

短期内(7月)情形3)的可能性更大,但是需要警惕的是随着时间拉长,情形2)可能成为美国的一种战略选择。

还有就是关注8月12日中美时限节点前的谈判的博弈烈度。此外必须提醒自己,谈成什么样都是暂时的且美方都是有可能反悔的,市场有学习效应,中美之间是长期反复的博弈,市场对于阶段性的“好消息”的钝感比之前明显。

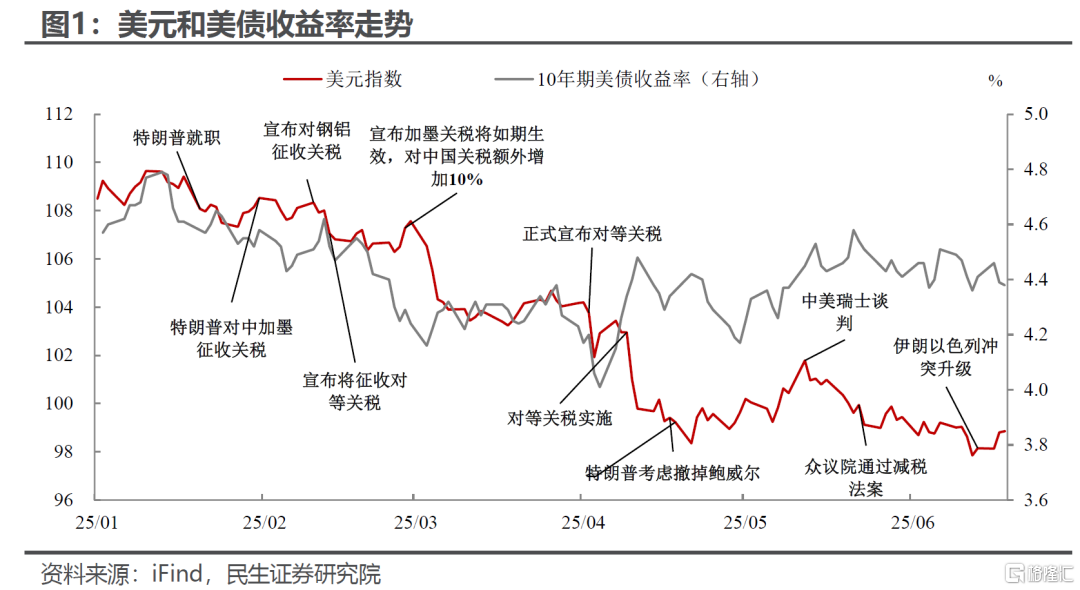

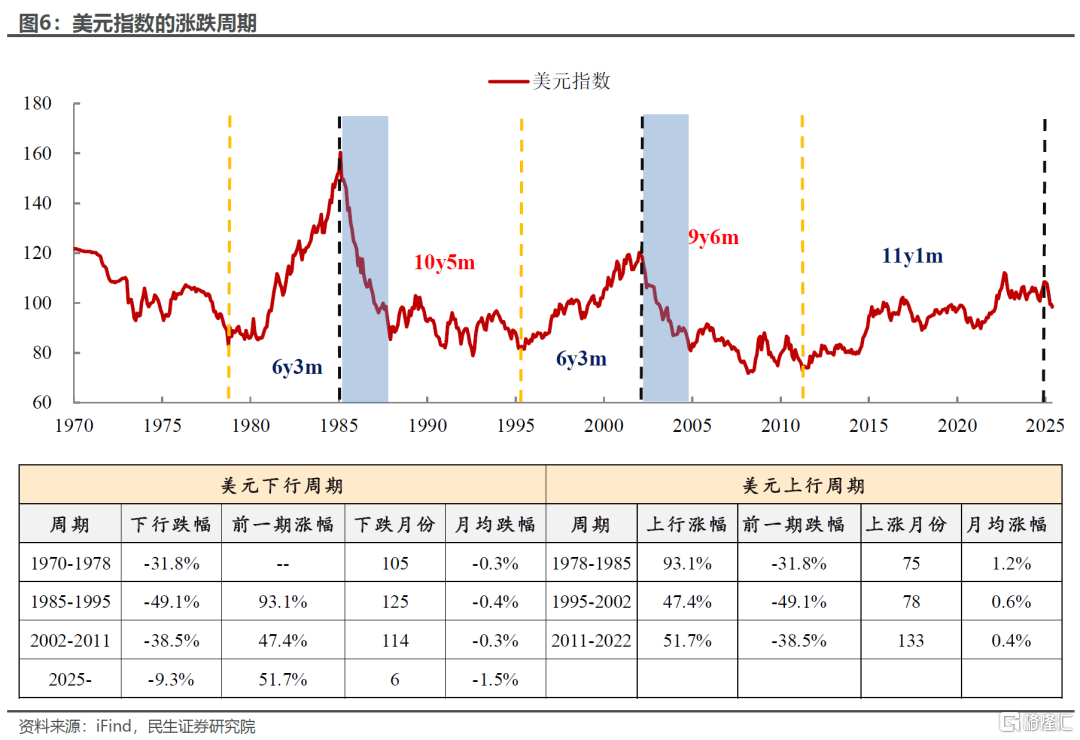

对海外资产配置的观点一直非常明确,美元将随着美国这轮“不一样”的私人部门债务周期走弱而开始走弱(详见6月18日《美元还能跌多久》),未来两年是美国债务周期过渡的重要时间窗口,不一定每时每刻都是市场主线,但会是影响美国财政、货币以及美元指数的中枢变量;此外,如果简单借鉴历史,可能到2027年底,美元都处于相对弱势的行情中。

考虑到美元偏弱的格局,美债票息的吸引力对于非美元本币的投资者来讲有些“鸡肋”。而资本利得方面,作为全球最有效的市场之一,民生证券认为,三季度的10Y美债中枢不会大幅偏离当前4.4-4.5%的水平。因此,美债更多是波动机会,而难有趋势机会(经济和通胀的即期数据走弱与短期降息可能不及预期+长期关税和贬值带来的通胀魅影互相形成牵制)。

此外,民生证券认为美国将大概率在7月通过特朗普的新减税法案。而这一法案会对美债供需两端都产生冲击:一方面是直接供给,10年3万亿美元以上的额外赤字(包含增加的利息支出),除非美国关税能发大力,否则将带来美债供给的加速度。另一方面,臭名昭著的899条款很可能不会被删除(但是有可能延期执行),这将进一步约束其所涉及非美经济体资金对于美国长债的需求。在这样的格局下,美债其实面临着不对称的波动风险,短期下跌的风险会高于上涨。

美股方面,在没有外生变量干预的情况下(判断美联储很难快速介入,详见4月17日《无能为力的美联储,被迫强势的鲍威尔》),企业将进退维谷于保“利润增速”还是保“资本开支承诺”。民生证券在4月28日《美国的困局的历史案例》中曾经对比过当下美国企业债务压力和2021年开始的中国房地产行业债务压力的相似性,从结果上来说,民生证券倾向于上面那道“送命题”的答案是被逼无奈下的资本开支下滑。而现在资本开支既是美股上游企业盈利的保证,又是下游估值的支撑(详见《美企的流动性究竟如何?》),“砍”资本开支带来的后果无论前者还是后者对目前估值不便宜的美股肯定都不是好消息。相反地,这将会是非美市场投融资扩容的好消息,民生证券维持在5月21日《港股的定位或因地缘政治改变》中的逻辑判断和结论,制度和区位优势有望整体推高港股的国际地位。

当然,其中的变数在于白宫的“搅局”——短期内用美元换美股。对于美股而言,超预期的宽松仍有可能成为短期的救命稻草。虽然鲍威尔领导的美联储奉行“等”字诀,但是特朗普的可以使用盘外招、提前确定明年美联储主席的意向人选,宽松的确定性对于当前美股的散户行情无疑是火上浇油,但直接带来的后果将是美元的进一步贬值。不过往长远看,“财政赤字扩大+美联储无节操宽松+美元贬值”的组合,对于美股则不是好事。

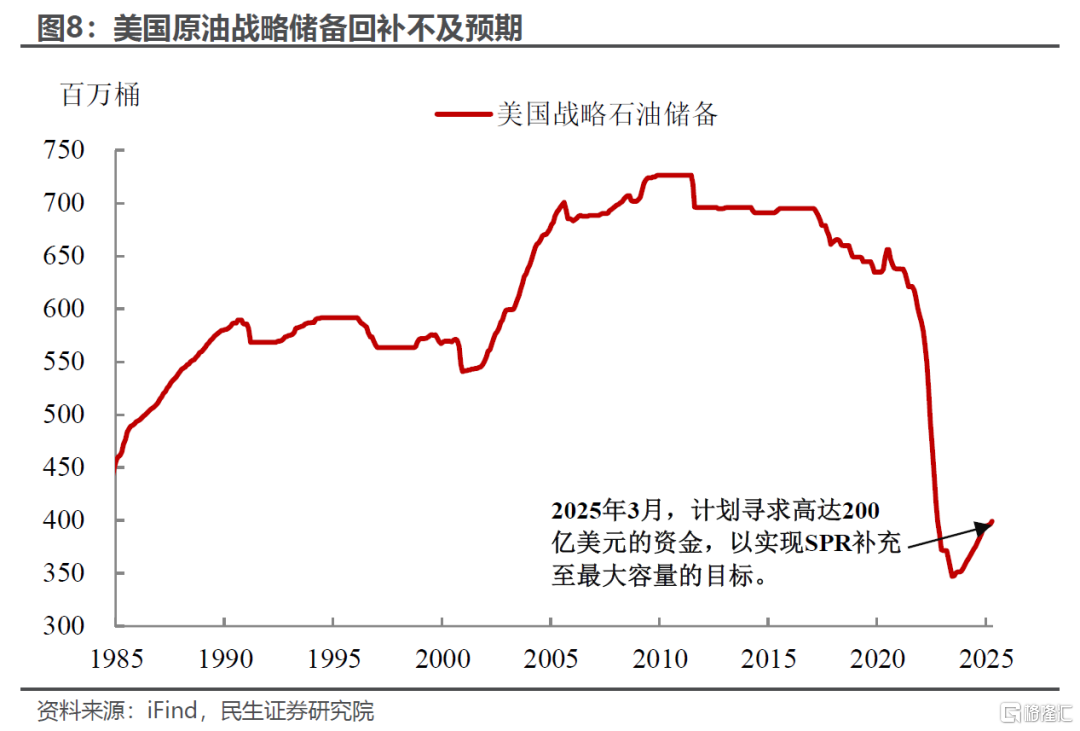

最后是商品,经验上来说,地缘政治事件无论对油价还是金价的推动更多时候是短期的(在5月21日《港股的定位或因地缘政治改变》提到的改变该资产的定价模式的情况除外)。除非局势持续恶化,交易逻辑终究是要回到地缘变化之前的主要供需矛盾上。如果伊朗不封锁霍尔木兹海峡这个“中东咽喉”,在需求走弱叠加供给逐步增加的周期中,原油没有理由持续创新高;但对三季度油价可能掉头下破前低的观点也持怀疑的态度,因为美国战略储备回补目前远远不及预期。在油价短期走高的过程中,逢跌回补库存比低位硬挺油价也许是更容易完成低价回补库存的目标的,因为前者能伪装在较大的成交量中,更容易买到量且不易被对手盘察觉。所以,关注原油冲高后回落的行情。

而相比于其他工业金属,明显走势更强的铜,走的是更“宏大”的叙事——新能源与碳中和。这很难不让人联想到上世纪70年代大通胀中油价的“一骑绝尘”。也许因为在那个年代原油是当时成长性行业(汽车和机械化)的“土壤”,铜也被当下投资人寄予厚望。但民生证券认为,三季度就看到铜价明显突破前高料是过于乐观的。因为制约铜价上限的:其实一方面是铜价传导到下游没有那么通畅,因为新能源的上游还有部分环节是竞争格局还相对混乱的周期性行业,例如电线电缆(还需要产能出清);另一方面是短期内缺乏真正有购买力的买家(等到德国基建财政逐渐落地后可能改善)。

而金价如果回到长期逻辑,那就还是不断强调的:滞胀环境中的版本答案。除非看到地缘政治的大幅缓解或者生产效率的大幅提升,黄金的逻辑才会彻底反转,但这两者目前没有看到相关迹象。

风险提示:美国经贸政策极端化,导致美元超预期更快更大幅贬值;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

注:本文来自民生证券于2025年6月22日发布的证券研究报告《“大浪淘沙”,在不确定中找寻确定性》,分析师:林彦SAC编号S0100525030001;邵翔SAC编号S0100524080007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31835.html