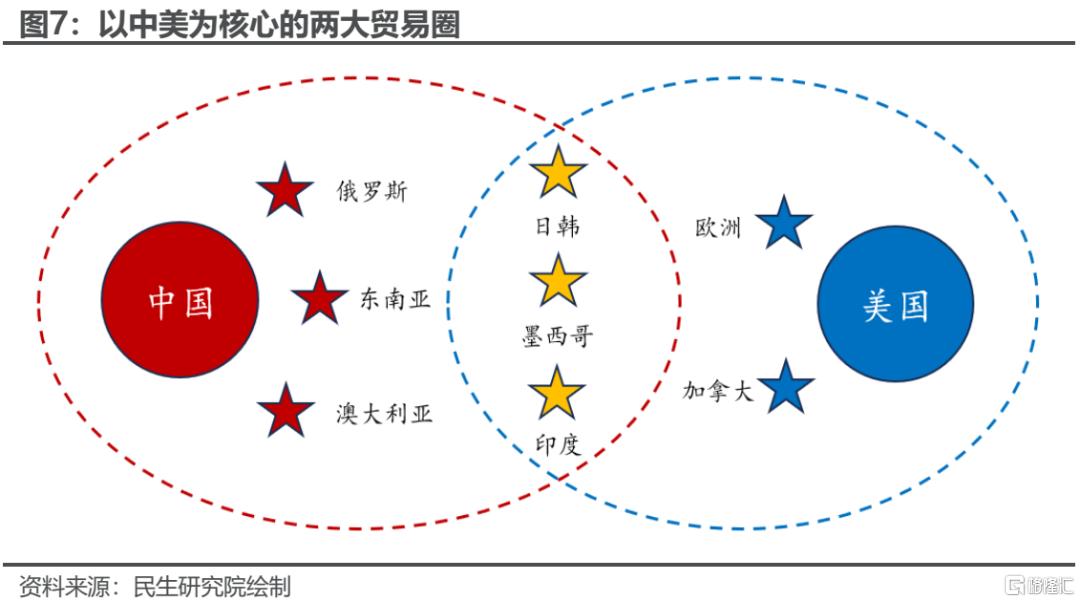

在本次贸易冲突前,全球形成了“两个太阳”的贸易格局。随着美国关税落地,看似双输的局面实则给中国带来新的机会:过去由美国主导的全球化秩序正在瓦解,而中国通过供需两端的发力最终将突围形成新的贸易秩序。在这一过程中,中国制造业在全球的优势值得重视。

摘要

一、当下:美国“关税大棒”落地。

目前美国仅对中国征收高额关税对中国向美国的直接出口带来明显影响,但对中国向美国的间接出口影响较小。本文在前期报告《两个太阳:被重塑的全球化》的基础上,测算了当下的关税政策对中国总增加值增速及主要部门的影响。

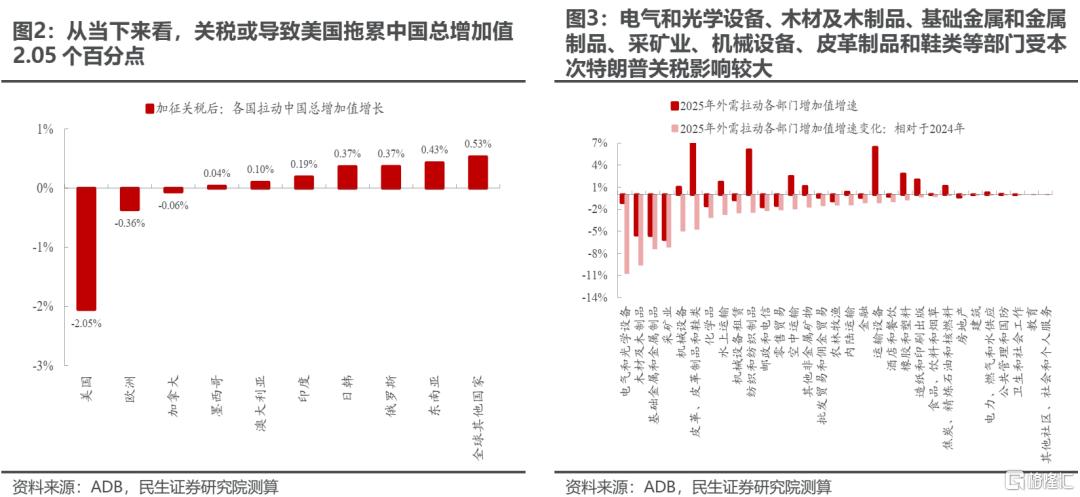

根据我们测算,本次特朗普关税政策对中国总增加值的冲击约是2018年的4倍,或拖累中国总增加值增速1.47%;当美国对中国加征对等关税超过70%后,关税对于中国向美国出口的影响变得不显著。从部门来看,受特朗普关税影响较大的部门:电气和光学设备、木材及木制品、基础金属和金属制品、采矿业、机械设备、皮革制品和鞋类。

与此同时,中国也发布了强硬的反制措施,反制效果最好+对中国需求影响最小的部门:农林牧渔、水上运输、化学品、酒店和餐饮、采矿业、橡胶和塑料。

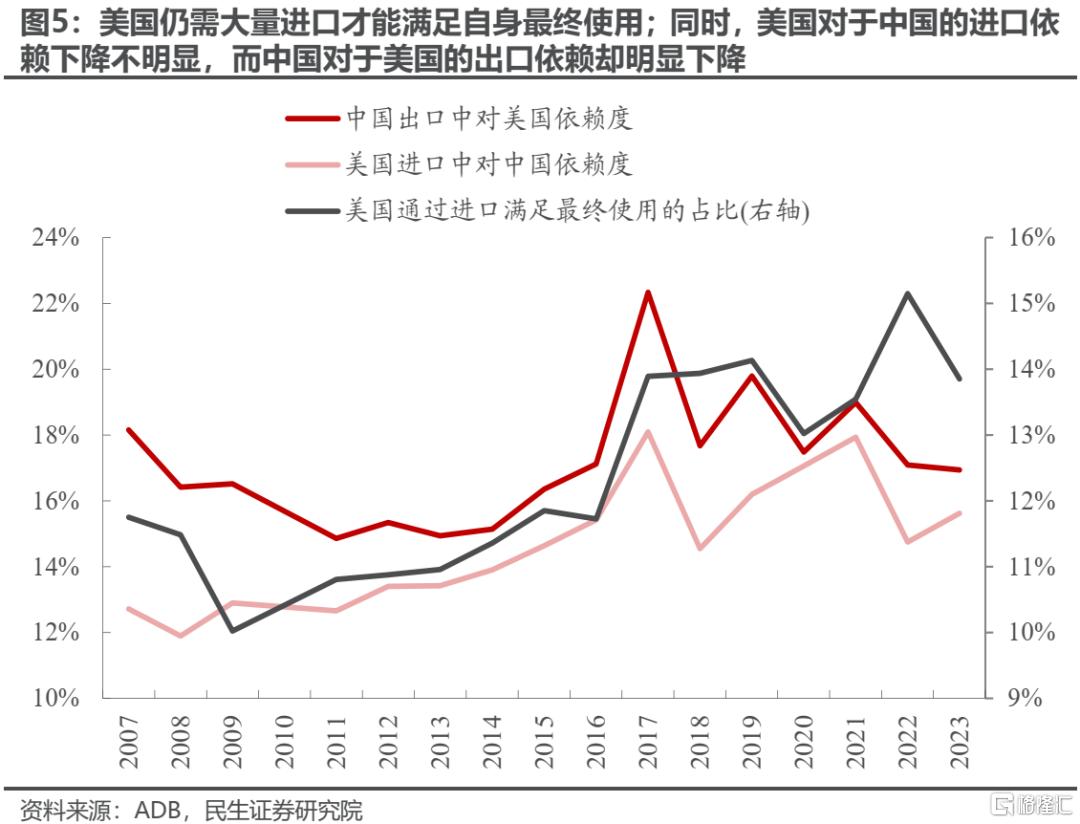

此外,我们发现美国通过进口来满足自身最终使用的占比仍较高,这意味着美国现阶段无法实现自给自足。从部门来看,美国在皮革制品和鞋类、纺织和纺织制品、其他非金属矿物、电气和光学设备、基础金属和金属制品等部门高度依赖向中国进口。美国的关税政策极大地提高了美国通胀上行+部分产业链断裂的风险。

往后看,结合特朗普4月2日的关税政策,以及4月9日对其他国家的关税暂缓存在时间限制,特朗普依旧有较大可能对全球其他国家加征关税。若该假设成立,则可能促使全球贸易格局发生新变化,我们对未来可能的路径进行了推演,并进一步测算了其影响。

二、推演一:“两个太阳”的割裂加剧,贸易格局聚焦于中美。

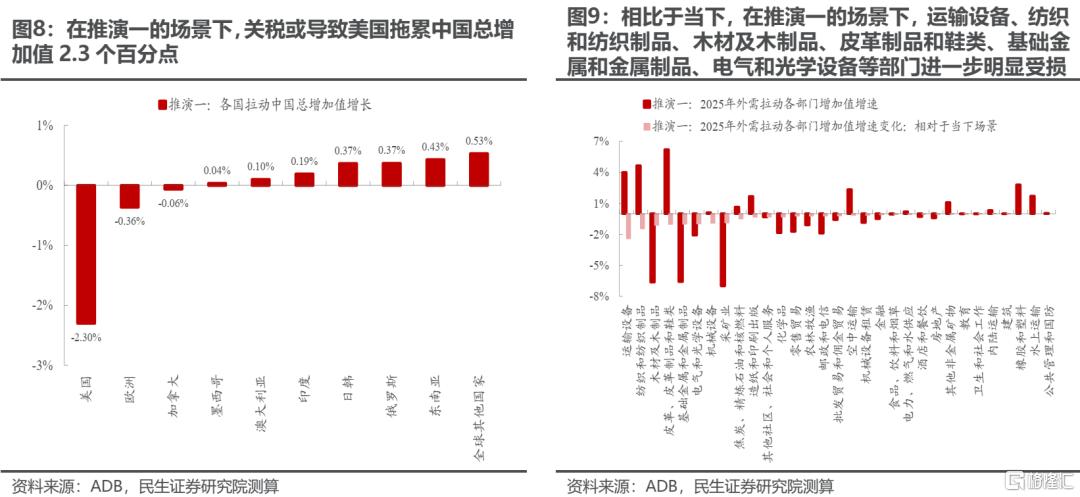

若特朗普再次对全球加征关税,中国向美国间接出口的部分也将受到影响,这将进一步加剧中美之间的割裂,在这一场景下:1)中国贸易圈包括俄罗斯+东南亚+澳大利亚;2)美国贸易圈包括欧洲+加拿大;3)两个贸易圈的交集包括日韩+墨西哥+印度。根据我们测算,由于中国向美国直接+间接出口同时受到影响,关税冲击强度扩大至2018年的4.5倍,中国总增加值增速或被拖累1.72%。相对于当下场景,推演一的场景下,运输设备、纺织和纺织制品、木材及木制品、皮革制品和鞋类、基础金属和金属制品、电气和光学设备等部门将会进一步明显受损。

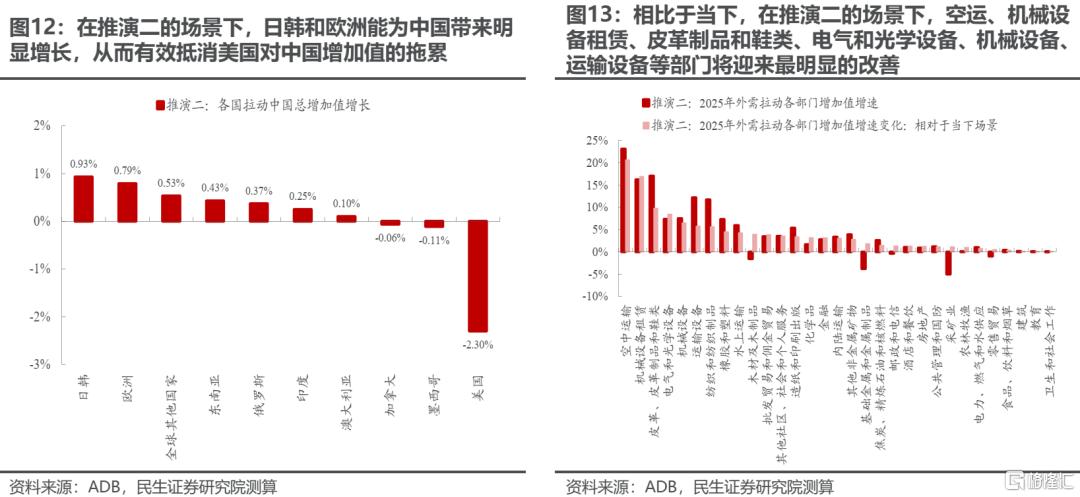

三、推演二:中国主导新的贸易圈。

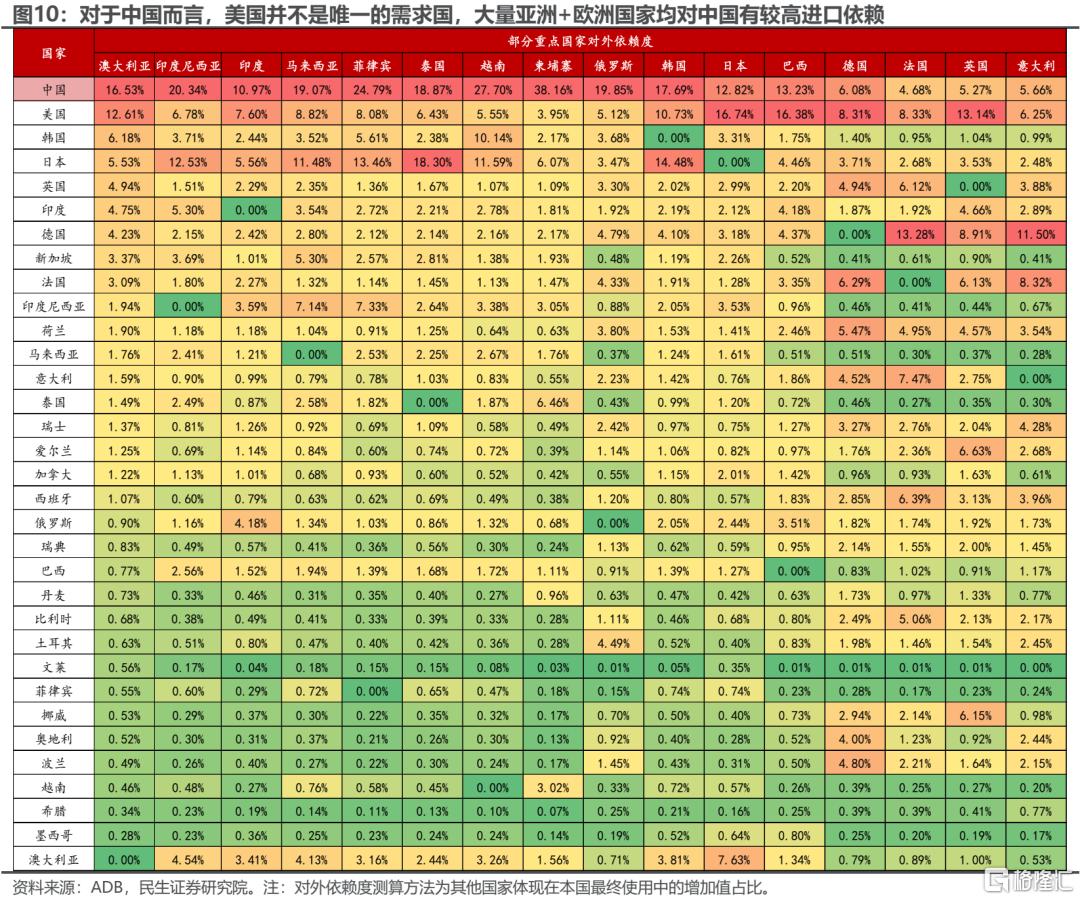

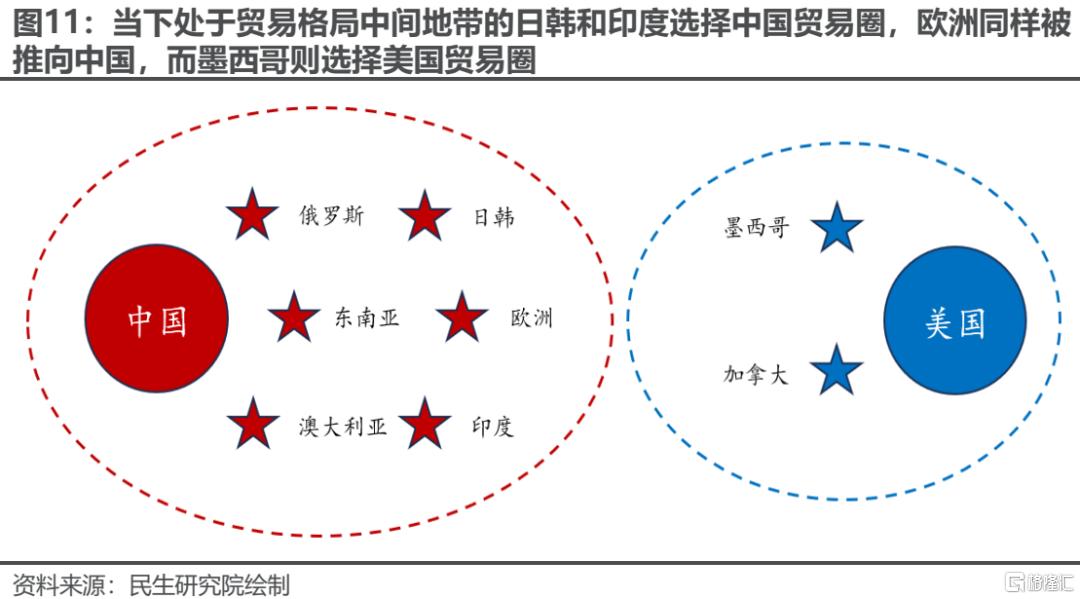

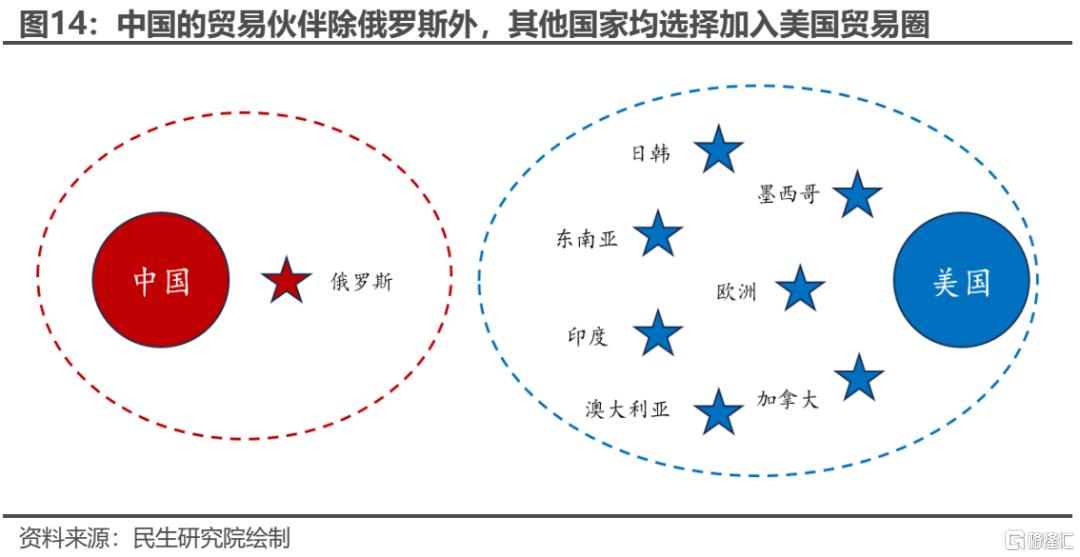

对于中国而言,美国并不是唯一的需求国,大量亚洲+欧洲国家均对中国有较高的进口依赖。若其他国家选择反制美国,中国在这些国家的份额有望进一步抬升,中国也可能迎来最好的场景:1)印度+日韩+欧洲均加入中国贸易圈;2)墨西哥加入美国贸易圈;3)俄罗斯+东南亚+澳大利亚+加拿大保持不变。最终仅墨西哥+加拿大+美国形成一个贸易圈,而中国主导了由其他国家构成的新贸易圈。

根据我们测算,欧洲和日韩能替代美国为中国总增加值带来明显增长,中国总增加值增速或仅被拖累0.09%,中国外需不会受到美国关税的明显影响。相对于当下场景,推演二的场景下,空运、机械设备租赁、皮革制品和鞋类、电气和光学设备、机械设备、运输设备等部门将迎来最明显的改善。

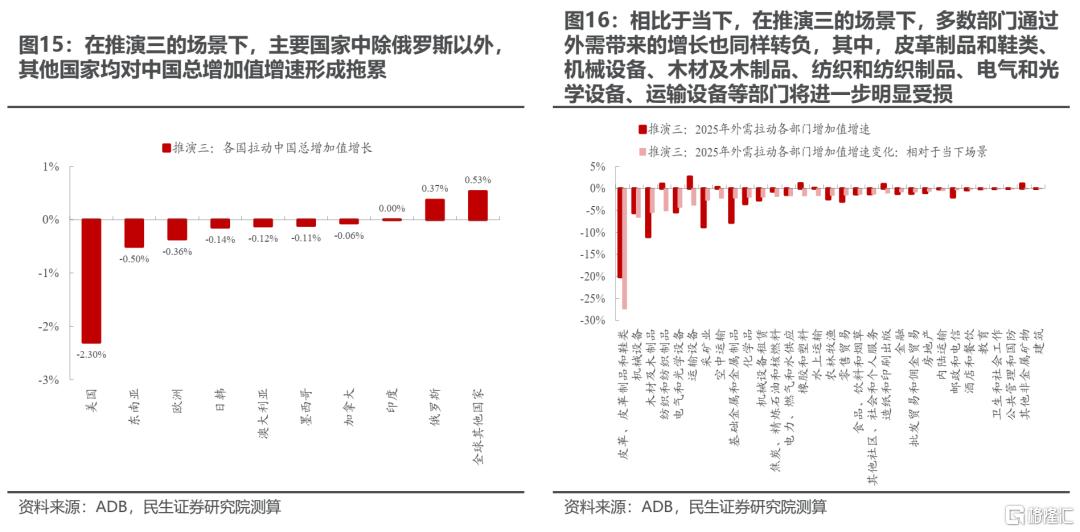

四、推演三:最差的场景。

若其他国家以向中国加征关税作为与美国谈判条件,则中国可能迎来最差的场景:1)中国贸易圈中仅剩俄罗斯;2)其余国家均属于美国贸易圈。根据我们测算,主要国家中除俄罗斯以外,其他国家均对中国总增加值增速形成拖累。从部门来看,多数部门通过外需带来的增长也均转负,相对于当下场景,在推演三的场景下,皮革制品和鞋类、机械设备、木材及木制品、纺织和纺织制品、电气和光学设备、运输设备等部门将进一步明显受损。

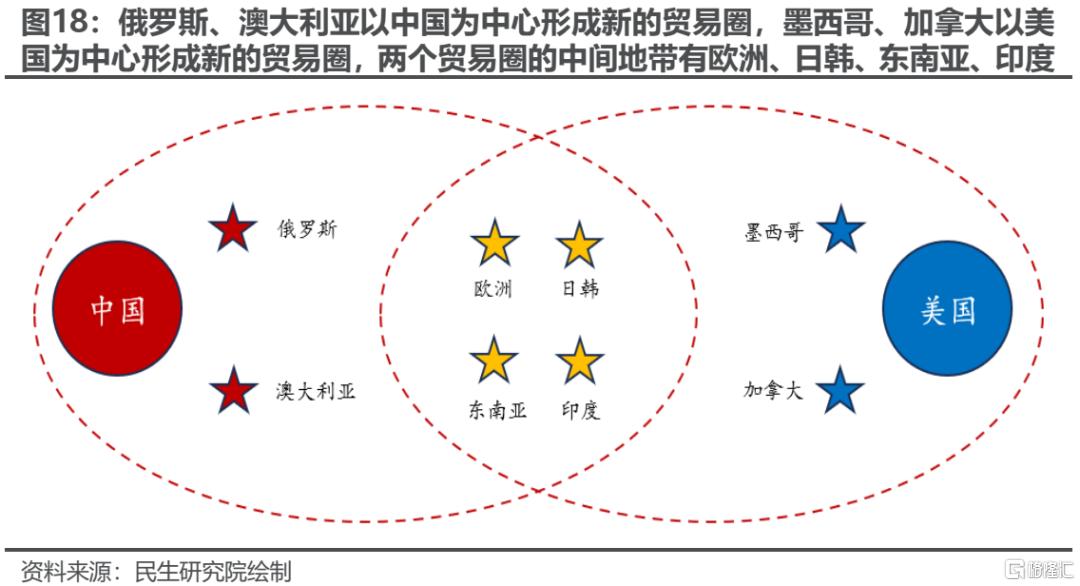

五、推演四:接受、求和与反制并存。

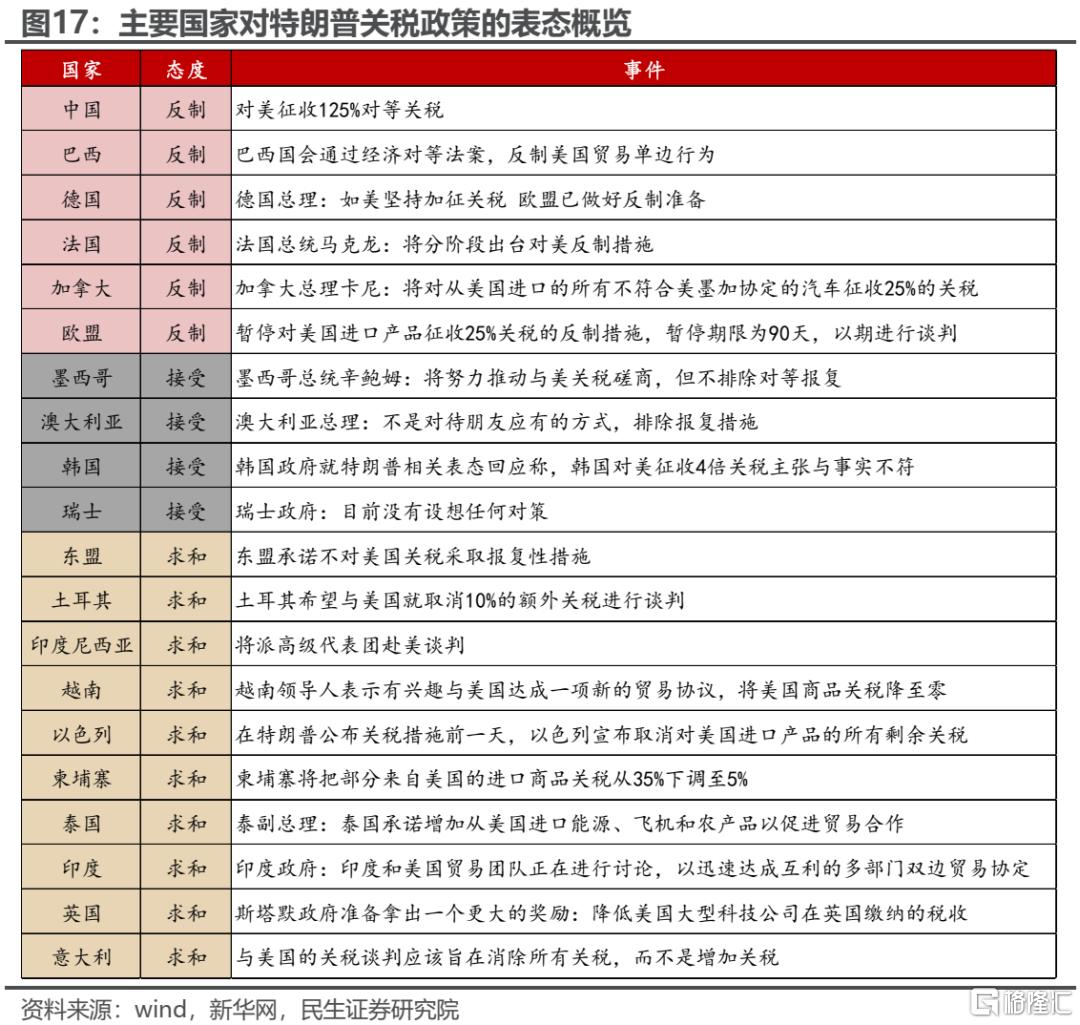

随着特朗普关税政策的不断出台,各国也逐渐表达了对于特朗普关税的态度。目前,已出具体反制美国措施的国家主要有中国和欧盟;东南亚和印度表现出明显求和的态度;其他国家多数选择接受。

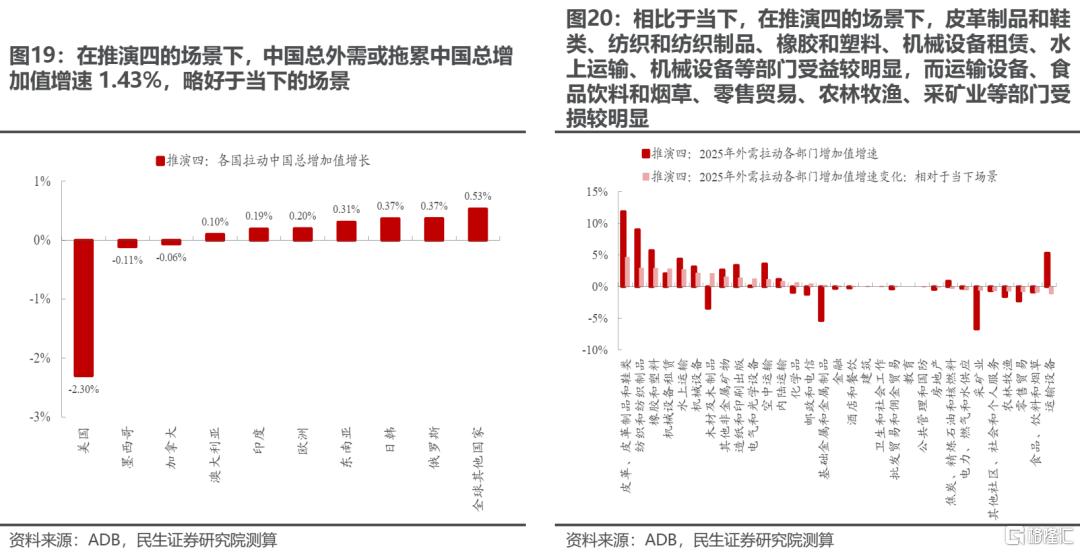

根据各国近期的表态,东南亚和欧洲是最可能变换所属贸易圈的:1)中国贸易圈包括俄罗斯+澳大利亚;2)美国贸易圈包括墨西哥+加拿大;3)欧洲+东南亚均进入中美贸易圈的中间地带。根据我们测算,中国总增加值增速或被拖累1.43%,与当下场景的影响类似。从部门来看,相对于当下场景,在推演四的场景下,皮革制品和鞋类、纺织和纺织制品、橡胶和塑料、机械设备租赁、水上运输、机械设备等部门受益较明显。

六、破局之道:需求的构建与新的循环。

当美国主导的全球化秩序正在被自我解构,新的需求体系构建将是未来重要命题。中国的内需是我们当下推荐的重点,但不是问题的全部。

在新格局构建过程中,中国通过供需两端的发力最终将突围形成新的贸易秩序才是A股牛市的基础,优质制造业出口公司仍然是重要受益方向。

设备类(机械设备、运输设备、电气设备、通信设备)、纺服、皮革制品和鞋类等制造业在全球的优势值得重视。全球实物消耗的提升也将拉动大宗商品的需求。

风险提示:1)国内外政策大幅转向;2)海外经济大幅下行;3)测算误差。

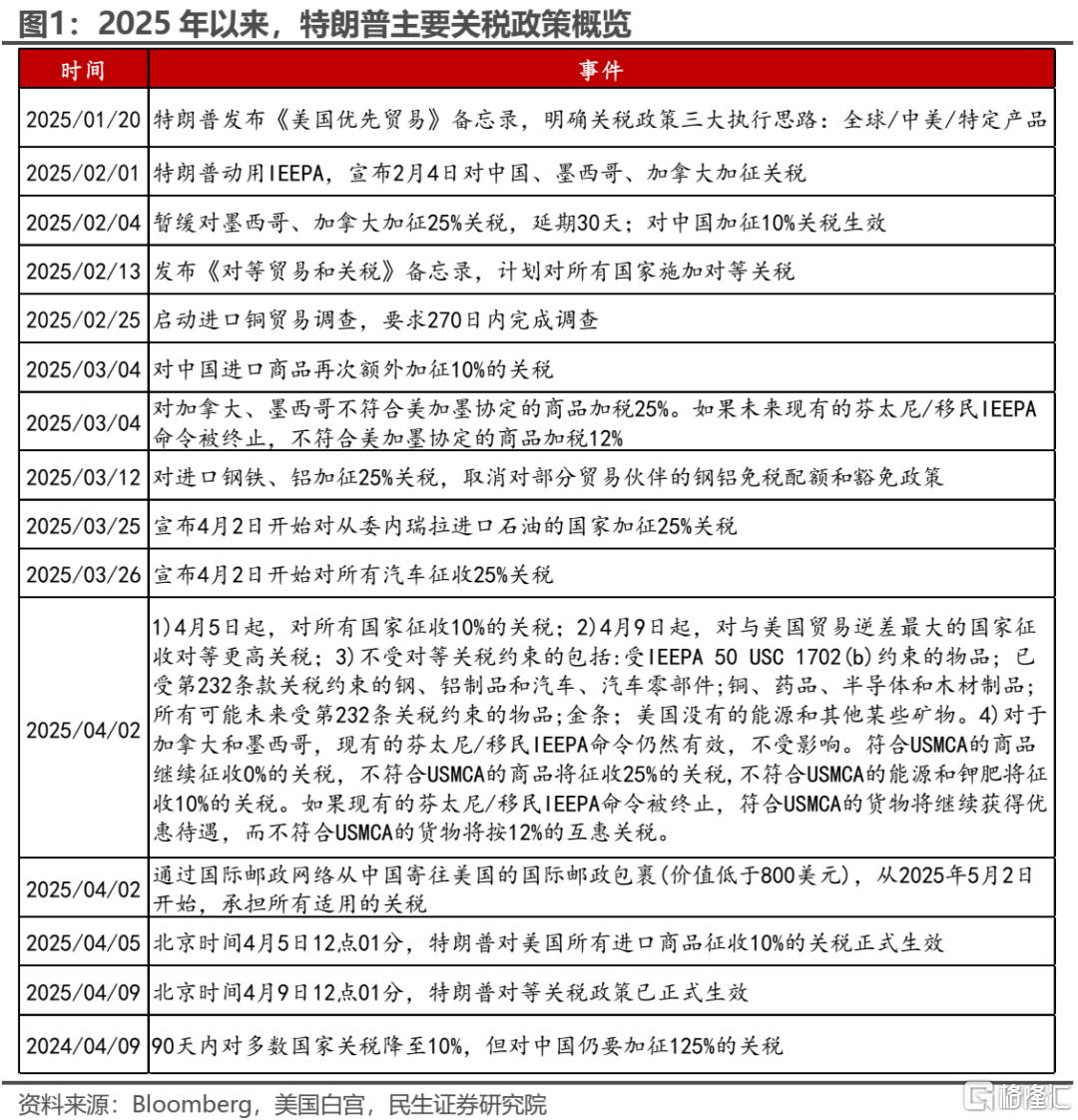

美国当地时间2025年4月9日,特朗普对等关税政策发生新变化:90天内对多数国家关税降至10%,但对中国仍加征125%的关税。本篇报告在前期报告《两个太阳:被重塑的全球化》的基础上,利用全球投入产出表和价值链理论,测算了对中国增加值增速(以2010年为基准的不变价),以及对各部门的影响。与此同时,若美国再次对全球加征关税,可能会带来全球贸易格局的改变。本文对未来可能的路径进行了推演,并测算了不同推演下的影响。

1 当下:美国“关税大棒”落地

目前美国的关税政策仅向中国加征高额关税,这对中国向美国的直接出口影响较大。但由于其他国家存在豁免,中国仍可向美国进行间接出口(转口贸易+加工贸易)。为测算当下美国关税政策对我国增加值增速的影响,我们进行了以下假设:1)参考2023年全球GDP增速相较于2022年下降0.5%,我们假设全球GDP增速继续下降0.5%(本文全部测算均适用这一假设);2)我们通过特朗普加征关税的税率、加征关税的覆盖商品范围、中国向美国的出口依赖度三个维度对比了本次和2018年关税所对中国带来的冲击强度,我们估算了本次冲击强度约为2018年的4倍。

根据我们测算,美国关税政策或拖累中国总增加值增速1.47%(外需拉动中国总增加值增速从1.02%变为-0.45%),并且美国对中国加征的对等关税超过70%后,中国向美国出口受关税影响变得不再敏感。从部门来看,受特朗普关税影响较大的部门:电气和光学设备、木材及木制品、基础金属和金属制品、采矿业、机械设备、皮革制品和鞋类。

与此同时,中国也发布了强硬的反制措施:自北京时间2025年4月12日起,对原产于美国的进口商品在现行适用关税税率基础上加征125%关税。我们从反制效果(中国进口对美国部门增加值的拉动)和对中国自身需求影响(中国对进口美国产品的依赖)两个维度测算了反制效果最好+对中国需求影响最小的部门:农林牧渔、水上运输、化学品、酒店和餐饮、采矿业、橡胶和塑料。

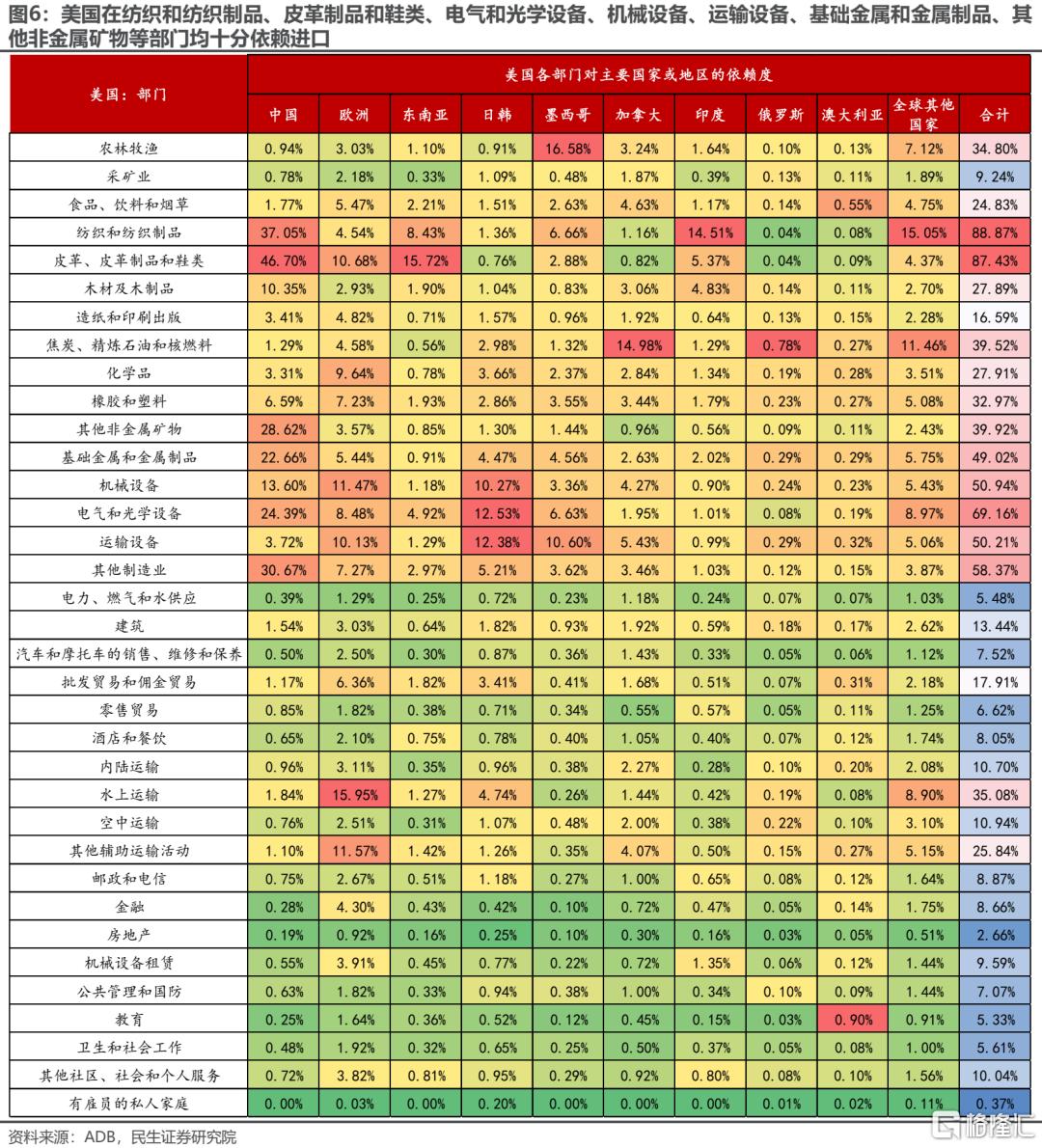

此外,美国的关税政策或将反噬自身。虽然2018年以来,美国一直在朝着制造业回流努力,但我们发现,美国通过进口来满足自身最终使用的占比仍较高,这意味着美国现阶段无法实现自给自足,美国依旧是一个高度依赖进口的国家。并且,美国对中国的进口依赖度并没有像中国对美的出口依赖度下降的那么明显。从部门来看,美国在纺织和纺织制品、皮革制品和鞋类、电气和光学设备、机械设备、运输设备、基础金属和金属制品、其他非金属矿物等部门均十分依赖进口。尤其是在皮革制品和鞋类、纺织和纺织制品、其他非金属矿物、电气和光学设备、基础金属和金属制品等部门高度依赖向中国进口。美国的关税政策极大地提高了美国通胀上行+部分产业链断裂的风险。

2 推演一:“两个太阳”的割裂加剧

贸易格局聚焦于中美

4月2日,特朗普公布了美国要加征关税的国家清单以及详细税率,并且4月9日特朗普的发言也只是暂停关税90天,往后看依旧有较大可能美国继续向全球加征关税,在这一场景下,中国向美国间接出口的部分也将受到影响。我们的推演一:美国向全球加征关税,加剧中美之间的割裂。我们有以下假设:1)由于中国向美国直接+间接出口均受到影响,我们估算关税冲击强度约为2018年的4.5倍(本文剩余内容均适用这一假设);2)除美国以外,其他国家拉动中国总增加值增长不变(不包括全球GDP增速下降的影响)。

根据我们测算,关税之后美国由拉动变为拖累中国总增加值2.3个百分点,中国总外需或将拖累中国总增加值增速1.72%(外需拉动中国总增加值增速从1.02%变为-0.7%)。从部门角度来看,若从当下的场景变为推演一的场景,运输设备、纺织和纺织制品、木材及木制品、皮革制品和鞋类、基础金属和金属制品、电气和光学设备等部门将会进一步明显受损。

3 推演二:中国主导新的贸易圈

特朗普若向全球加征关税,其他各国或将重新选择贸易圈。在《两个太阳:被重塑的全球化》中我们提到,过去印度等新兴经济体受中国投资等影响,与中国已建立较紧密的贸易伙伴关系;同时中日韩自贸协定也在加速谈判中。对于中国而言,美国并不是唯一的需求国,大量亚洲+欧洲国家均对中国有较高的进口依赖。若印度和日韩等国向美国实施反制措施,印度和日韩将进一步提高对中国的进口份额。与此同时,欧盟已通过对美国进口产品征收25%关税的反制措施,虽然阶段暂停,但也反映了欧盟对美反制的态度,因此欧洲也或将被美国推向中国。

在最好的一种情景下,我们的推演二:1)印度+日韩+欧洲均加入中国贸易圈;2)墨西哥加入美国贸易圈;3)俄罗斯+东南亚+澳大利亚+加拿大保持不变。我们有以下假设:1)由于印度+日韩加入中国贸易圈,中国将取代美国在这些国家的20%份额,欧洲从美国贸易圈加入中国贸易圈后,不仅不会再拖累中国总增加值,同时中国也将取代美国在欧洲的20%份额;2)美国取代中国在墨西哥的20%份额;3)澳大利亚、东南亚、俄罗斯、加拿大对中国影响不变。

根据我们测算,日韩和欧洲能为中国带来明显增长,分别为0.93%、0.79%。中国总外需仅拖累中国总增加值增速0.09%(外需拉动中国总增加值增速从1.02%变为0.93%),中国外需不会受到美国关税的明显影响。从部门来看,若从当下的场景变为推演二的场景,空运、机械设备租赁、皮革制品和鞋类、电气和光学设备、机械设备、运输设备等部门将迎来最明显的改善。

4推演三:各国以向中国加征关税来与美国缓和

接下来,我们讨论一种最差的情况,在报告《两个太阳:被重塑的全球化》中提到,美国有可能把其他国家向中国加征关税当作谈判条件。若其他国家均向美国妥协,即向中国加征关税,其他国家也将加入美国贸易圈,我们的推演三:1)墨西哥+印度+日韩+东南亚+澳大利亚均加入美国贸易圈;2)欧洲+加拿大+俄罗斯保持不变。我们有以下假设:1)美国取代中国在日韩+印度+墨西哥的20%份额;2)东南亚+澳大利亚不仅不会再给中国带来新的增长,同时美国还会取代中国在东南亚+澳大利亚的20%份额;3)俄罗斯、加拿大对中国的影响不变。

根据我们测算,在这种最差的情况下,主要国家中除俄罗斯以外,其他国家均对中国总增加值增速形成拖累。从部门来看,若从当下的场景变为推演三的场景,多数部门通过外需带来的增长也均转负,其中,皮革制品和鞋类、机械设备、木材及木制品、纺织和纺织制品、电气和光学设备、运输设备等部门将进一步明显受损。

5 推演四:接受、求和与反制并存

特朗普上台后,各国逐渐表达了对于特朗普关税的态度。其中,中国对美加征125%的关税;欧盟整体倾向于先与美国谈判,但也出台了对于美国的反制措施,同时欧洲内部不同国家的态度存在分化;墨西哥、澳大利亚、韩国等国则倾向于选择接受;东南亚、印度等国则表达出明显想与特朗普谈判以降低关税的诉求。从表态来看最有可能变换贸易圈的是东南亚和欧洲,但他们的转变可能并不极端,只是从原属贸易圈变为两个贸易圈的中间地带。我们的推演四:1)中国贸易圈包括俄罗斯+澳大利亚;2)美国贸易圈包括墨西哥+加拿大;3)东南亚+欧洲+日韩+印度均处于中美贸易圈的中间地带。我们有以下假设:1)东南亚对中国带来的增速放缓;2)欧洲不再拖累中国总增加值,并带来小幅正增长;3)美国取代中国在墨西哥的20%份额;4)其他国家对中国影响不变。

根据我们测算,中国总外需或拖累中国总增加值增速1.43%(外需拉动中国总增加值增速从1.02%变为-0.41%)。从部门来看,若从当下的场景变为推演四的场景,皮革制品和鞋类、纺织和纺织制品、橡胶和塑料、机械设备租赁、水上运输、机械设备等部门受益较明显,而运输设备、食品饮料和烟草、零售贸易、农林牧渔、采矿业等部门受损较明显。

风险提示

1)国内外政策大幅转向。如果后续国内外关税等政策大幅转向,那么文中关于各国家变换贸易圈的假设可能失效。

2)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

注:本文来自民生证券发布的证券研究报告:策略专题研究:两个太阳(续):齿轮开始转动,分析师:牟一凌 SAC编号S0100521120002 |季宏坤SAC编号S0100124070013

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15551.html