一场席卷信用卡行业的权益缩水浪潮正在悄然蔓延。曾经被视为“薅羊毛”利器的信用卡,如今正经历着前所未有的权益收缩。

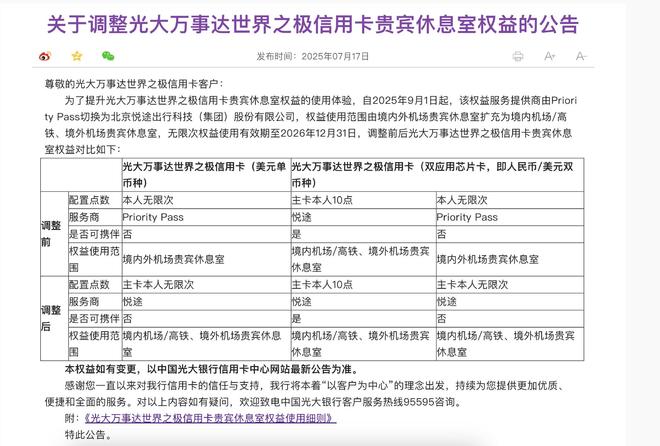

行业变革的信号已经十分明显。7月17日,光大银行信用卡中心发布公告,宣布自2025年9月1日起,万事达世界之极信用卡贵宾休息室权益将面临调整,服务商从国际知名的Priority Pass更换为本土企业无限次全球贵宾厅,且无限次使用权仅限主卡持有人。

这场权益收缩潮背后,折射出信用卡行业正从“跑马圈地”转向“精耕细作”。数据显示,截至今年一季度,行业的信用卡和借贷合一卡数量较峰值减少近8000万张;头部银行2024年信用卡交易额普遍下滑,盈利压力的加剧或也加速了银行卡权益的减少。

信用卡权益调整风暴席卷

据北方经济网梳理,2025年以来,工商银行、中国银行、浦发银行等十余家银行相继对信用卡或储蓄卡权益进行调整,涉及积分价值与兑换规则调整、出行权益取消与限制、医疗与生活权益调整等多个维度。

以浦发银行为例,其信用卡中心公告显示,自7月8日起关闭 “里程兑换”平台的充值入口,8月26日将关闭兑换入口,原“里程值”模式终止。调整后,浦发信用卡超6会员S2白银及以上等级持卡人需以更高积分直接兑换航司里程,且里程值退回规则复杂,可能导致部分积分无法及时使用。1月,浦发银行还公告,取消或调降了部分高端信用卡的境外消费返现,以及在缤纷文旅、游乐园、文化馆等场景的增值服务。

类似情况并非个例,中国银行100元京东e卡兑换积分上涨7%,天猫超市卡、部分航司里程兑换等也同步调价;农业银行航司里程兑换量近乎腰斩,1万积分仅能兑换500里程,较此前缩水近半。

部分调整“直指”服务场景的切割。光大银行自9月1日起将限制万事达世界之极信用卡贵宾休息室权益仅限主卡持卡人使用;华夏银行从年初起则直接将机场贵宾室、汽车代驾等7项增值服务锁定为主卡专属,彻底堵死附属卡“蹭权益”的可能。

图源:光大银行信用卡中心官网

值得注意的是,这波信用卡权益缩水潮已蔓延至普通借记卡。中原银行自4月18日起对到期借记卡限制线下交易功能,迫使用户转向线上操作;微众银行储蓄卡则被曝将会员礼品“降级”——腾讯视频SVIP变VIP、抽纸每包减少30张、星巴克券替换为瑞幸券。

银行也扛不住成本压力

信用卡市场的萎缩已成不争事实。央行数据显示,全国信用卡和借贷合一卡数量在2021年末达到8亿张的峰值后便持续下滑,截至2025年一季度末,已降至7.21亿张,较峰值减少近8000万张,仅今年一季度就少了600万张。

不仅如此,贷后风险敞口的扩大更让银行如履薄冰。银登中心最新数据显示,截至2025年一季度末,个人不良贷款批量转让业务合计成交规模为370.4 亿元(按未偿本息统计口径),同比激增761%,其中信用卡透支占比14%。据北方经济网不完全统计,仅7月以来,就有平安银行、南京银行、交通银行、恒丰银行、中原银行等多家机构密集挂牌转让信用卡不良资产。

盈利压力的加剧或也加速了银行卡权益的减少。金融监管总局数据显示,2025年一季度末,商业银行净息差已降至1.43%,较2024年末下降9个基点,来到历史低位。

“当前,信用卡业务逐步迈入‘精耕细作’的发展阶段。信用卡机构需持续深耕产品创新、升级运营手段,以‘信用卡+手机应用场景+权益’为锚,构建信用卡一体化服务体系,在消费场景前置环节提前发现消费需求,并嵌入适配的用卡服务。此外,在优化境外来华人士支付便利的大背景下,机构也可针对这一群体的开卡、用卡痛点寻求差异化创新,探索业务突围的新路径。”苏筱芮向北方经济网表示。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37017.html